Tesla - Wie lange geht das noch gut?

Müsste man ein Musterbeispiel für eine Kultaktie nennen, dann wäre Tesla perfekt geeignet.

Werte in diesem Artikel

Die Zutaten sind:

1) Der charismatische Visionär Elon Musk, von den einen vergöttert, von den anderen gehasst, der in der Lage ist bzw. war, mit einem einzelnen Tweet die Marktkapitalisierung seines Unternehmens um hunderte Millionen US-Dollar in die Höhe zu treiben.

2) Ein tolles Premium-Klasse-Elektro-Auto, das Model S, das in den USA zumindest im High End Segment die Branche revolutioniert hat.

3) Ein Unternehmen, dass massiv in die Zukunft investiert und erstaunliche Erfolge vorzuweisen hat, das aber gleichzeitig hoch defizitär ist (und wohl noch länger bleiben wird) und in dieser Form nur dank massiver staatlicher Subventionen existieren kann.

4) Daraus folgt, dass letztlich alle US-Steuerzahler für etwas zur Kasse gebeten werden, das sich letztlich nur ein Prozent der US-Bevölkerung leisten kann, nämlich das reichste Prozent und das für viele vor allem als Statussymbol und zum "Greenwashing" dient. So sehen es zumindest die Kritiker.

5) Die Musk-Fans und Zukunftsvisionäre erwidern, dass das Model S ja nur der Anfang sei und Tesla spätestens mit dem Model 3 (einem Mittelklassewagen in der Entwicklung, der nicht vor 2018 auf den Markt kommen dürfte) Elektroautos im Mainstream etablieren werde und seine Aktionäre reich machen wird.

Eine explosive Mischung, die in den letzten Jahren wunderbar funktioniert hat, weil die Börsianer verrückt nach Wachstumsaktien waren. Eine coole Story, Visionen und ein Luxusauto, das in Fachmagazinen sensationell gute Bewertungen erhalten hat, standen im Vordergrund.

Die nackten Zahlen interessierten weniger. Gerne wurde auf Amazon verwiesen, wo jahrelange rote Zahlen, dem Unternehmen und der Aktie ja auch nichts anhaben konnten. Im Gegenteil.

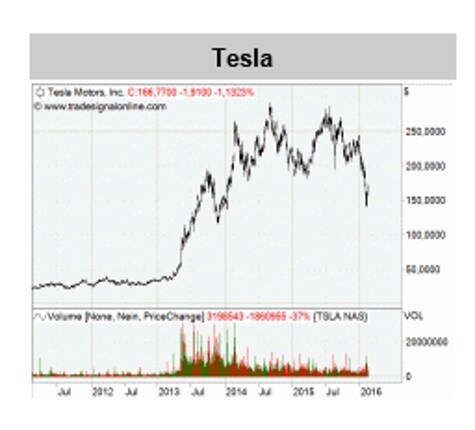

So gelang es Tesla 2013 selbst nach einer Kursversechsfachung seit dem Börsengang in 2010 und einer auf Basis herkömmlicher Bewertungsmaßstäbe utopisch hohen Bewertung über eine Milliarde US-Dollar via Kapitalerhöhung einzunehmen.

Weitere 2,3 Milliarden US-Dollar an Fremdkapital lieh man sich in 2014 zu erstaunlich niedrigen Zinsen via Wandelanleihe, um damit die umstrittene Gigafactory (Batteriefabrik) im amerikanischen Reno zu finanzieren, von der nicht klar ist, ob sie wirklich im ursprünglich geplanten Umfang gebaut werden kann.

Der Aktienkurs stieg von Frühjahr 2013 bis zum Spätsommer 2014 exponentiell an und erreichte am 4. September 2014 bei 291,42 US-Dollar sein vorläufiges Allzeit-Hoch. Danach mäandrierte der Kurs zwischen der Unterstützung bei ca. 180 US-Dollar und diesem Hoch.

Bis zum 3. Februar 2016. An diesem Tag wurde die Unterstützung durchbrochen und in den Tagen darauf ging es weiter massiv abwärts bis auf ein vorläufiges Tief bei 141,05 US-Dollar.

Bis heute konnte die 180 US-Dollar-Marke nicht mehr zurückerobert werden.

Der rasante Verfall ging einher mit der Korrektur am Gesamtmarkt, war jedoch weit heftiger. Ich hatte im letzten Geldanlage-Report ja berichtet, dass Wachstumsaktien weniger gefragt sind.

Warum aber hat es Tesla so heftig erwischt? Warum ist der Aufwärtstrend Vergangenheit?

Nun, Tesla hat zur Unzeit mit seinen Verkaufszahlen enttäuscht. Am 3. Januar meldete das Unternehmen, man habe im vierten Quartal 2015 insgesamt 17.400 Fahrzeuge ausgeliefert. Das lag am unteren Ende der Vorhersage von 17.000 bis 19.000 Fahrzeugen, die Musk noch im Herbst gegeben hatte. Es folgten Abstufungen von Analysten, die ihre überoptimistischen Umsatz- und Ertragsprognosen weiter reduzieren mussten.

Das war Wasser auf die Mühlen der Kritiker. Der "Bear Case" für Tesla ist sehr gut in einer (bereits ca. ein Jahr alten) Studie zusammengefasst, die kostenlos über den Server des US-Wirtschaftsmagazins The Economist abrufbar ist.

Bereits in 2014 hatte Tesla zurückrudern müssen, weil man die ursprünglichen Planungen weit verfehlt hatte. 1,2 Milliarden US-Dollar wurden verbrannt. Ursprünglich wollte Musk bis 2020 500.000 Autos jährlich verkaufen. Selbst die optimistischsten Analysten (Adam Jones, Morgan Stanley) reduzierten daraufhin die Prognose für die Zahl der verkauften Autos auf weniger als 60 Prozent des ursprünglichen Werts.

In 2015 wurden weitere 1,5 Milliarden US-Dollar investiert, um die Produktionskapazitäten zu erweitern. Weitere Investitionen sollen laut Musk aus dem Cashflow des Unternehmens finanziert werden. Die Autoren der obigen Studie, Blake Martin, Peter Lund und Caroline Clothiaux von der Auburn University, Alabama, zeigen aber auf, dass Tesla selbst wenn die "überoptimistischen Annahmen" des Unternehmens für das EBITDA (Gewinn vor Steuern, Zinsen, Abschreibungen und Amortisationen) erreicht werden, bis 2019 nicht cashflow-positiv sein wird.

Sie gehen aber davon aus, dass Tesla bereits in 2017 neues Geld brauchen wird, und zwar mindestens 5 Milliarden US-Dollar, um bereits aufgenommene Schulden zurückzahlen und die geplanten Kapitalausgaben stemmen zu können. Eine weitere Wandelschuldverschreibung dürfte angesichts des stark rückläufigen Aktienkurses kaum mehr platzierbar sein (wenig Anreiz für Investoren, weil eine Wandlung in Aktien unattraktiv wird).

Also müsste man an den Anleihenmarkt gehen. Weil die Ratingagentur S&P bereits im Mai 2014 das Rating für die ausstehenden Schulden auf B reduziert und eine weitere Abstufung angekündigt hat, wenn bestimmte Bedingungen erfüllt sind (was in 2017 der Fall sein dürfte), könnte eine solche Anleihe mit extrem hohen Zinszahlungen von knapp zehn Prozent verbunden sein.

Alleine daraus würden dann jährliche Zinszahlungen von fast 500 Millionen US-Dollar resultieren. Anleihenrückzahlungen in Höhe von 660 Millionen US-Dollar für die Wandelanleihe in 2018 und weitere 920 Millionen US-Dollar in 2019 würden bereits einen großen Teil der neuen Gelder auffressen. Bis 2020 wären dann mehr als sechs Milliarden US-Dollar in Schulden angehäuft, die mit einem sehr hohen Zinssatz bedient werden müssen.

Tesla muss dann unbedingt cashflow-positiv sein, wenn nicht droht 2021 die Insolvenz (Chapter 11), weil man dann 1,3 Milliarden US-Dollar an Schulden zurückzahlen müsste, aber bereits die Zinsen für die 2017er-Junk-Anleihe kaum mehr aufbringen kann. Eine weitere Erhöhung des Verschuldungsgrades wäre dann kaum mehr möglich.

Warum Musks Plan nicht aufgehen wird

Warum aber sind die Analysten so skeptisch und bezweifeln, dass der Eintritt in den Massenmarkt mit dem Model 3, die Grundvoraussetzung für den Erfolg von Tesla, gelingen wird?

Zunächst einmal sind die möglichen Margen bei einem geplanten Verkaufspreis von 40.000 US-Dollar extrem dünn, was entsprechend hohe Verkaufsvolumina erfordert, wenn Tesla damit Geld verdienen will.

Der dramatische Verfall des Ölpreises (s. a. Teil 1 des heutigen Geldanlage-Reports) und in der Folge stark fallende Benzinpreise könnten die Verkaufschancen für das Model 3 massiv verschlechtern. Auf einmal melden Firmen wie Ford und GM, dass sich ihre großen "Spritfresser"-Modelle, die bei einem Ölpreis von 100 US-Dollar je Barrel keiner mehr haben wollte, wieder gut verkaufen.

Der Markt für Elektroautos mit hoher Reichweite könnte in den kommenden Jahren viel kleiner sein als Musk das erwartet hat. Die Konkurrenz investiert viel weniger, ist aber im günstigeren Segment, das Tesla mit dem Model 3 ins Visier nimmt, mit Autos wie dem Nissan Leaf und dem Chevy Volt schon vertreten.

Auch der BMW i3 ist bereits auf dem Markt. Bis Tesla in 2018 mit von der Partie sein wird, könnte der Markt schon relativ gesättigt sein und die Barrieren für den Markteintritt sind noch niedriger nachdem Tesla alle seine Patente offengelegt hat.

Ein weiteres Problem sind die Misserfolge der Kalifornier in China. China wird einer der wichtigsten Märkte für Elektroautos, weil das smoggeplagte Land Elektroautos von der allmächtigen Zentralregierung im großen Stil fördert. Bis 2020 sollen dort 5 Millionen Elektroautos unterwegs sein.

Ausgerechnet hier kommt Tesla aber nicht richtig in die Gänge. In dem bisher 80.000 Elektrofahrzeuge umfassenden Markt hat Tesla in 2014 nur 3.500 Stück verkauft, deutlich weniger als die geplanten 5.000 Stück. Der Grund: Ausländische Autobauer dürfen nur via 50:50-Jointventures mit chinesischen Zulieferern direkt in China produzieren. Nur dann erhalten die Käufer auch die großzügigen Subventionen von umgerechnet 19.000 US-Dollar je gekauftem Elektroauto.

Während andere Hersteller längst entsprechende Jointventures gegründet haben, ist dies bei Tesla noch nicht der Fall. Das Unternehmen büßt so immer mehr an Konkurrenzfähigkeit ein. Erst Mitte dieses Jahres will man sich an einen lokalen Partner in China binden.

Wie sich jetzt zeigt kommt man auch beim Bau der geplante Gigafactory wesentlich langsamer voran als geplant. Wieder beruht das Projekt auf Subventionen, diesmal des Staates Nevada, die aber an bestimmte Erfolge geknüpft sind.

So sollten bis Januar 2016 Phase 1 und Phase 2 der Gigafactory abgeschlossen sein und 1.100 Arbeiter mit der Phase 3 beschäftigt sein. Im Gegenzug zu den geleisteten Subventionen sollen ja von Tesla Arbeitsplätze geschaffen werden. Bis 31. Dezember 2015 waren aber gerade mal 272 Arbeiter beschäftigt. Die Phase 2 ist noch nicht einmal gestartet und statt einer Milliarde US-Dollar wurden bisher nur 400 Millionen US-Dollar investiert.

Benötigt werden auch Subunternehmer, die ebenfalls in der Fabrik angesiedelt werden sollen. Bereits seit über einem Jahr sollten mehr als ein Dutzend solcher Subunternehmer vor Ort sein. Die braucht Panasonic um die entsprechenden Batterien zu bauen. In Wirklichkeit sind allerdings noch gar keine Partner vor Ort in der Fabrik. Es erscheint als höchst unwahrscheinlich, dass die Produktion tatsächlich bereits im kommenden Jahr beginnen kann.

Kein Wunder also, dass die Aktionäre zunehmend unruhiger werden. Sollte der Kurs noch weiter fallen, wäre es zudem möglich, dass Musk Margin-Calls von seinen Banken bekommt, weil er neue Aktienkäufe teilweise mit dem Wert seiner alten Tesla-Aktien besichert haben soll. Musk ist dafür bekannt, extreme Risiken einzugehen. Das hat ihn reich gemacht, kann aber künftig auch ins Verderben führen.

MEIN FAZIT:

Meiden Sie die Tesla-Aktie. Man kann Elon Musk bewundern für seinen Mut, seine Visionen und für das, was er in der Vergangenheit erreicht hat. Fakt ist aber, dass er in den letzten beiden Jahren weit hinter seinen ambitionierten Plänen zurückgeblieben ist und Tesla wohl bereits im kommenden Jahr neuerlichen Kapitalbedarf haben wird. Die Rahmenbedingungen für Elektroautos haben sich eingetrübt. Das Unternehmen hängt am Subventionstropf.

Musk spielt ein Spiel mit dem Feuer und geht zuviel Risiko. Die Wahrscheinlichkeit, dass Tesla in fünf Jahren insolvent sein wird, ist deutlich gestiegen.

Die Geldanlage-Report-Redaktion ist in den genannten Wertpapier / Basiswert zum Zeitpunkt des Publikmachens des Artikels investiert: Short Tesla TSLA. Es kann daher ein Interessenskonflikt vorliegen. Die in diesem Artikel enthaltenen Angaben stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar.

Armin Brack ist Chefredakteur des Geldanlage-Reports. Gratis anmelden unter: www.geldanlage-report.de. Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Übrigens: Tesla und andere US-Aktien sind bei finanzen.net ZERO sogar bis 23 Uhr handelbar (ohne Ordergebühren, zzgl. Spreads). Jetzt kostenlos Depot eröffnen und Neukunden-Bonus sichern!

Ausgewählte Hebelprodukte auf Tesla

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf Tesla

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Bildquellen: JOHANNES EISELE/AFP/Getty Images