Tech-Konzerne: Die Aufholjagd mit den sieben Super-Aktien

Eine kleine Gruppe großer Techkonzerne weitet in der Corona-Krise ihre Macht aus. Die Riesen profitieren von der beschleunigten Digitalisierung, sind hochprofitabel und wachsen unaufhaltsam. Die Chancen für Anleger.

Werte in diesem Artikel

von Sven Parplies, Stephan Bauer und Klaus Schachinger, Euro am Sonntag

Fast genau 25 Jahre ist es her: Im Juli 1995 poppte im Internet ein kleiner Buchladen auf - Amazon. Der Gründer, Jeffrey Preston Bezos, hatte große Pläne. Seine Vision: Amazon sollte ein Marktplatz werden, auf dem Kunden alle Produkte der Welt kaufen können. In einer ersten Finanzierungsrunde taxierte Bezos sein Unternehmen auf sechs Millionen Dollar. Heute ist Amazon mehr als eine Billion wert.

Das Internet hat eine neue Elite hervorgebracht: Firmen, die schnell wachsen und riesige Gewinne erwirtschaften. Die fünf nach Börsenwert größten Unternehmen der Welt kommen aus dem Tech-Sektor: Microsoft, Apple, Amazon, Alphabet, Facebook. Allein im vergangenen Geschäftsjahr haben sie zusammen einen Nettogewinn von 159 Milliarden Dollar erwirtschaftet. Das sind rund 435 Millionen pro Tag.

Die Pandemie macht die Riesen noch größer. Aus Angst vor dem Virus flüchten viele Menschen in die digitale Welt: Zum Einkaufen oder als Unterhaltungsplattform sowie für die Verbindung vom Homeoffice zum Büro wird das Internet zum Alltag. "Der Trend zur Digitalisierung wird in vielen Bereichen durch die Pandemie beschleunigt", sagt Markus Golinski, Tech-Experte der Fondsgesellschaft Union Investment.

Die Tech-Riesen sind große Gemeinschaften. Wer sich als Nutzer einmal an eine Plattform gewöhnt hat, wird nicht so schnell abspringen. Microsoft ist mit seinem Betriebsprogramm Windows auf der großen Mehrheit der PCs vertreten. Drei Milliarden Menschen besuchen mindestens einmal im Monat eines der Portale des Facebook-Konzerns. Alphabet ist mit Google die erste Anlaufstelle für Suchanfragen im Web. Apples Betriebssystem ist auf mehr als 1,5 Milliarden Geräten aktiviert. Amazon hat mehr als 150 Millionen Kunden allein für seinen Abodienst Prime.

Im Schatten der US-Riesen haben auch zwei chinesische Konzerne den Durchbruch geschafft: Alibaba und Tencent sind in ihrem Heimatland die klaren Marktführer und haben dort, weitgehend abgeschirmt von amerikanischer Konkurrenz, großes Potenzial.

Bereit für die nächste Welle

Die Digitalisierung der Welt hat gerade erst begonnen. Der Internethandel oder auch das Cloud-Geschäft wachsen noch immer stark. Gleichzeitig entstehen ganz neue Möglichkeiten: Virtuelle Realität, autonomes Fahren oder auch die elektronische Organisation des Gesundheitssystems gehören zu den Wachstumsfeldern der Zukunft. Hinter den Kulissen arbeiten die Tech-Riesen an neuen Projekten und können großzügig investieren. Alphabet etwa verbrannte im vergangenen Jahr mehr als zwei Milliarden Dollar mit seinen "anderen Wetten", autonomem Fahren oder Drohnen etwa. Bei einem Nettogewinn von 34 Milliarden lässt sich das verkraften.

Während Börsianer den Aufstieg der Tech-Riesen feiern, regt sich Widerstand: Verbraucherschützer sehen den Wettbewerb in Gefahr. Facebook und Alphabets Videokanal Youtube sind in der Kritik, weil dort extremistische Propaganda verbreitet wird. Geldstrafen und schärfere Regulierungen drohen, im Extremfall die Zerschlagung. Kartellverfahren aber werden sich über Jahre hinziehen. Geldstrafen sind zu verschmerzen, eine Zerschlagung könnte für Anleger sogar Chancen bringen.

Eine andere Sorge: Die Tech-Aktien sind hoch bewertet. Microsoft etwa wird mit dem 30-Fachen der für die nächsten zwölf Monate erwarteten Gewinne gehandelt, Apple mit dem 21-Fachen. In den Kursen sind also bereits optimistische Szenarien verarbeitet.

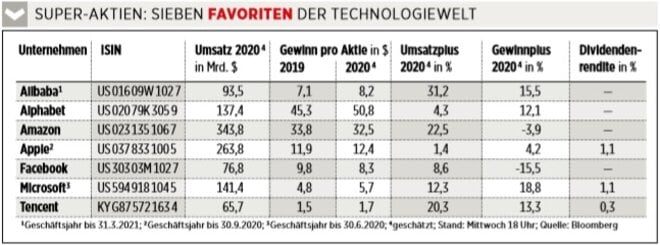

Als Gegenleistung bekommen Investoren Wachstum und Unternehmen mit starken Bilanzen. Die fünf großen US-Techs hatten zuletzt Finanzreserven von mehr als 500 Milliarden Dollar. €uro am Sonntag analysiert die Stärken, aber auch die Schwächen der sieben globalen Superkonzerne.

Microsoft

Satya Nadella brachte es auf den Punkt: "Die Welt erlebt soeben zwei Jahre digitale Transformation komprimiert auf zwei Monate", resümierte der Microsoft-Chef über die Auswirkungen der Pandemie. Vor seinem Aufstieg an die Spitze des Softwarekonzerns war Nadella für die Cloud-Sparte von Microsoft verantwortlich. An der Konzernspitze beendete der Informatiker die Abschottung von Microsoft-Software und öffnete den Konzern für Kooperationen. Vorbei am Erzrivalen Apple stieg Microsoft zum wertvollsten Unternehmen der Welt auf. Ende April legte der Konzern erstmals eine Quartalsbilanz mit mehr als zehn Milliarden Dollar Gewinn vor. Mit 35 Milliarden Dollar Umsatz, 15 Prozent mehr als im Quartal des Vorjahres, verdiente der Riese netto 10,75 Milliarden Dollar. Die Cashreserven lagen Ende März bei 138 Milliarden Dollar.

Für die aktuellen Entwicklungen ist Microsoft bestens gerüstet: Das Betriebssystem Windows und das Bürosoftware-Paket Office sind bei Konsumenten und Unternehmen weltweit Standard. Das hochprofitable Firmenkundengeschäft liefert 38 Prozent des Gewinns. Unter Nadellas Führung werden Microsoft auch bei knapp 126 Milliarden Dollar Erlös prozentual zweistellige jährliche Zuwächse zugetraut. In der Cloud holt die Nummer 2 hinter Amazon dank der Firmenkunden schnell auf. Die boomende Sparte Intelligent Cloud liefert ein Drittel des Gewinns. Der Riese reagiert flink auf digitalen Wandel. Die Kommunikationssoftware Team erweist sich während der Pandemie als zusätzlicher Wachstumsfaktor. Microsoft ist weiterhin mächtig, schottet sich jedoch nicht mehr ab. Das mindert das Risiko für eine Zerschlagung erheblich.

Fazit: Microsoft wächst stark mit Abodiensten in der Cloud und ist damit einer der großen Gewinner von Digitalisierung und Pandemie. Basisinvestment.

Amazon

Während vielen Unternehmen in diesen Tagen die Umsätze wegbrechen, wird Amazon mit Bestellungen überschwemmt: Um mehr als ein Viertel hat der Umsatz im ersten Quartal zugelegt. Um alle Pakete zügig abzufertigen, hat der Konzern allein in den USA 175.000 zusätzliche Arbeitskräfte angeheuert. Das kostet Geld. Auch Hygienevorschriften treiben die Kosten in die Höhe.

Unter normalen Umständen würde Amazon im laufenden Quartal einen operativen Gewinn von vier Milliarden Dollar oder mehr erzielen, erklärt Konzernchef Jeff Bezos. Anleger sollten sich jetzt auf ein Quartalsergebnis zwischen plus/minus 1,5 Milliarden Dollar einstellen. Langfristiges Wachstum war für Bezos stets wichtiger als die kurzfristige Profitabilität. Das haben auch Börsianer inzwischen verinnerlicht. Die Investitionen seien klug, notwendig, hoffentlich vorübergehend und würden Amazons Wettbewerbsvorteile vergrößern, loben die Analysten von Morgan Stanley.

Dank seiner Größe kann Amazon den Kunden Vorteile bieten, die es bei der Konkurrenz nicht gibt. Beliebt ist der Abodienst Prime. Gegen eine Monats- oder Jahresgebühr können Kunden Musik hören, Filme und Serien schauen. Die Statistik zeigt, dass Prime-Abonnenten deutlich mehr Geld ausgeben als andere Kunden. Hinter der Kaufhausfassade verbirgt sich ein hochprofitables Nebengeschäft: die Cloud-Sparte AWS. Dort vermietet Amazon Serverkapazitäten und Dienstleistungen an Unternehmen. Bemerkenswert ist, dass Amazon das Potenzial dieses Geschäfts vor den etablierten Soft- und Hardwarekonzernen erkannt hat. Dank Frühstart ist Amazon noch immer Marktführer in der Cloud. Im vergangenen Jahr erwirtschaftete die Sparte 13 Prozent des Konzernumsatzes und zwei Drittel des operativen Gewinns. Für Morgan Stanley ist AWS für fast 40 Prozent des Börsenwerts der Aktie verantwortlich und damit ein wichtiger Kurstreiber. Auch wenn die Corona-Krise kurzfristig die Profitabilität drückt, kann Amazon inzwischen schwarze Zahlen liefern.

Fazit: Wachstum ist bei Amazon wichtiger als hohe Gewinne. Darum ist die Aktie bei vielen Kennziffern teuer. Bezos aber hat Vertrauen verdient.

Apple

Wegen der Pandemie wurden die meisten Läden von Apple geschlossen. Für das erste Kalenderquartal hat es trotzdem für ein Umsatzplus von einem Prozent gereicht. Analyst Gene Munster von Loup Ventures erwartet, dass der Umsatz im zweiten Quartal um fünf bis zehn Prozent schrumpft. Das wäre ein erträglicher Rückgang. Das wichtigste Quartal für Apple steht traditionell erst zum Jahresende an, wenn die neue iPhone-Generation in den Verkauf geht.

Durch das iPhone ist Apple Kultmarke und Geldmaschine geworden. Im vergangenen Jahr verdiente der Konzern netto mehr als 55 Milliarden Dollar. Damit ist Apple unter den Tech-Riesen klarer Spitzenverdiener. Das iPhone ist mit einem Umsatzanteil von etwas mehr als der Hälfte weiterhin das wichtigste Produkt. Die Investmentstory verschiebt sich aber. Der Markt für Smartphones ist weitgehend gesättigt. Neue Produkte wie die kabellosen Airpod-Kopfhörer oder die Apple Watch sollen neuen Schwung bringen.

Auf lange Sicht wichtiger ist das Service-Geschäft: Durch die weite Verbreitung seines Betriebssystems iOS hat der Konzern riesige Kundengruppen, mit denen Geld verdient werden kann: Musik, TV-Serien, Finanzdienste - die Möglichkeiten sind groß. Was Börsianern gefällt: Abodienste sind eine zuverlässige Einnahmequelle. Apples Servicesparte, zu der unter anderem der Reparaturservice AppleCare gehört, wirft zudem überdurchschnittliche Margen ab.

Ein vielversprechender Zukunftsmarkt ist Gesundheit: Über die Apple-Uhr können Nutzer schon heute die Herzfrequenz messen. Auch beim nächsten Entwicklungssprung der Automobilindustrie, dem autonomen Fahren, dürfte Apple mit seiner Software eine wichtige Rolle spielen. Die starke Bilanz gibt große Flexibilität, etwa um neue Technologien zuzukaufen. Derzeit kauft Apple vor allem sich selbst: Im vergangenen Jahr sammelte der Konzern eigene Aktien im Wert von 67 Milliarden Dollar ein. Nebenbei war er mit mehr als 14 Milliarden Dollar einer der größten Dividendenzahler der Welt.

Fazit: Apple ist eine Geldmaschine. Mit dem Servicegeschäft wird ein Gegengewicht zum eher zyklischen iPhone-Verkauf aufgebaut. Langfristig ein Top-Investment.

Alphabet

Das Platzen der Dot.com-Blase dröhnte Investoren noch in den Ohren, als Google im Jahr 2005 als erstes großes Internetunternehmen den Schritt aufs Parkett wagte. Heftig diskutierte die Wall Street, ob ein reines Internetunternehmen, zumal eine Suchmaschine, ein solides Geschäftsmodell abgeben könne. Inzwischen ist die Frage beantwortet: Der Algorithmus hinter Google war äußerst erfolgreich, der Marktanteil bei der Internetsuche liegt über 80 Prozent weltweit, auch dank des dominierenden Smartphone-Betriebssystems Android. Google liefert als Plattform für digitale Werbung rund 75 Prozent des Umsatzes und damit das Hauptgeschäft. Die Idee hinter der Holding Alphabet, die heute von Ex-Google-Chef Sundar Pichai gesteuert wird: Neben der Digitalwerbung sollen weitere Ertragssäulen aufgebaut werden. Bislang kosten die "Moonshots" wie die Roboterautofirma Waymo oder der Lieferdrohnen-Entwickler Wing viel Geld.

Internetwerbung macht rund drei Viertel des Umsatzes von Alphabet aus. Google kämpft in der Pandemie mit dem Ausfall großer Budgets etwa aus der Tourismusindustrie. Der Konzern ist dennoch stabiler aufgestellt als in der Krise 2008, als der Aktienkurs um rund die Hälfte einbrach.

Die Videoplattform Youtube, die Google 2006 für 1,6 Milliarden Dollar erwarb, liefert kräftig Cash. Der damals als teuer eingestufte Einkauf spielte allein im jüngsten Quartal vier Milliarden Dollar Umsatz und damit rund zwölf Prozent des Gesamtgeschäfts ein. Youtube erweist sich mit über 30 Prozent Wachstum ebenso als Stütze wie die Cloud-Sparte. Hier verkauft der Konzern ähnlich wie Amazon und Microsoft Rechenkapazitäten und Kompetenzen wie künstliche Intelligenz an Unternehmenskunden. Die Cloud liefert erst rund sieben Prozent des Umsatzes, ist aber mit über 50 Prozent Wachstum der dynamischste Bereich.

Alphabet übertraf im Quartal die Erwartungen der Analysten. Konzernchef Pichai warnt jedoch, dass das laufende Quartal schwächer ausfallen werde. In ernste Schwierigkeiten wird der Konzern auch dank seiner Finanzreserven von 117 Milliarden Dollar aber so schnell nicht kommen.

Fazit: Alphabet ist konjunktursensitiv, dank der Dominanz von Google und Android sowie wachstumsstarker Töchter wie Youtube aber bestens positioniert, um von dem Schub in der Digitalisierung zu profitieren.

Als Chef und Gründer Mark Zuckerberg das inzwischen weltgrößte soziale Netzwerk 2012 an die Börse brachte, war die Euphorie im Vorfeld groß. Anschließend ging es mit dem Aktienkurs bergab, die Schwächen des Geschäftsmodells wurden offenbar: Facebook war zu stark auf PC-basierte Werbung ausgerichtet. Zuckerberg musste das Unternehmen unter hohem Druck auf das sich rasant beschleunigende mobile Web ausrichten. Die Wende gelang, auch dank einer cleveren Übernahme: Eine Milliarde Dollar kostete die Fotoplattform Instagram, heute bringt die Tochter, die weitaus mehr jüngere Nutzer hat als die Facebook-Plattform, 15 Milliarden Dollar Jahresumsatz.

Der Konzern hat während der Pandemie viele Millionen Nutzer gewonnen, inzwischen sind es rund drei Milliarden weltweit. An dieser Marktmacht kommen Werbetreibende kaum vorbei. Digitale Anzeigen, die Nutzern maßgeschneidert serviert werden, machen fast den gesamten Umsatz aus. Das macht das Geschäft von Facebook konjunkturempfindlich, zumal viele der Kunden ähnlich wie bei Google aus von der Krise stark getroffenen Branchen kommen. Analysten befürchteten deshalb starke Einbrüche durch die Pandemie. Der Umsatz stieg aber im Quartal bis Ende März stärker als erwartet. Und laut Zuckerberg stabilisierte sich das Geschäft im April wieder auf Vorjahresniveau.

Ein Schwachpunkt: Das Netzwerk zählt zu den größten Datensammlern des Planeten und erlebte nach dem Skandal um illegal verwendete Nutzerdaten durch das britische Analyseinstitut Cambridge Analytica eine große Vertrauenskrise auch am Kapitalmarkt. Bei Datenschützern stehen die Amerikaner wegen ihrer Marktmacht permanent in der Kritik. Hier könnte sich die Krise allerdings zumindest kurzfristig zugunsten von Facebook auswirken. "Das Risiko von Kartellverfahren sahen wir vor der Krise als signifikant an. Jetzt haben die Konzerne viel Zeit gewonnen", sagt Tech-Experte Golinski. Auch verfügt Facebook über 60 Milliarden Dollar an Finanzreserven.

Fazit: Starke Marktposition, hohe Margen und starkes Wachstum bringen Kurspotenzial. Facebook ist aber konjunktursensibel, zudem drohen künftige Kartellklagen. Vergleichsweise riskant.

Alibaba

Jack Ma, der Gründer der Internethandelsplattform Alibaba, hatte im Jahr 2007 eine Idee: Er würde sein Unternehmen in den USA an die Börse bringen und so Kapital an der Wall Street einsammeln. Die Emission war vielfach überzeichnet. Was US-Investoren begeisterte: Auf der B2B-Plattform handeln Profis Waren in riesigen Mengen, China war der größte Wachstumsmarkt der Welt und Alibaba dort die Nummer 1. Das Geschäftsmodell funktioniert: Alibaba ist heute gemessen am Wert des Warenumschlags der größte Handelsplatz der Welt. Händler kaufen vom Auto über das Büroinventar bis zum Toilettenpapier alles, was leicht bewegt werden kann.

Jack Ma baute sein Imperium, das auch E-Commerce-Plattformen wie TMall umfasst, die sich an Endkunden richten, mit guten Beziehungen zur Pekinger Machtzentrale auf. Nach außen ist Alibaba stark abgeschottet, das Unternehmen erwirtschaftet bloß sieben Prozent des Umsatzes außerhalb Chinas. Dafür spielt westliche Konkurrenz wie Amazon im Reich der Mitte so gut wie keine Rolle, Alibaba bringt es in China auf geschätzt über 60 Prozent Marktanteil im Internethandel.

Die Logistik übernehmen weitestgehend die Händler, Alibaba stellt die Plattform und kassiert Gebühren. Mit dem Cashflow baut Chef Daniel Zhang, der den Konzern seit 2015 leitet, digitale Kompetenzen wie künstliche Intelligenz oder das Cloud-Geschäft aus. Jüngst kündigte Zhang an, hier in den nächsten drei Jahren weitere 28 Milliarden Dollar zu investieren. Die Sparte wächst intern am schnellsten, ist aber noch zu klein, um Pandemie-bedingte Umsatzeinbußen zu kompensieren. Im Januar und Februar wurden deutlich weniger teure Güter umgesetzt. Da Corona-Krise und Shutdown in China aber früher endeten als in Europa, schwingt das Geschäft allmählich wieder in den Vorkrisenmodus zurück.

Fazit: Chinas Nummer 1 im E-Commerce. Starke Marktposition, geringe politische Unsicherheiten. Profitabler als Amazon.

Tencent

Ma Huateng hat es geschafft: Der Mitgründer und Chef des Technologieriesen Tencent ist Chinas reichster Bürger. Das Wirtschaftsmagazin "Forbes" schätzte sein Vermögen unlängst auf 44,5 Milliarden Dollar. Auch das zeigt den rasanten Aufstieg von Tencent.

Auf vielen Gebieten, in denen Peking an die Spitze drängt und Standards setzen will, ist Tencent dabei: mit sozialen Netzwerken, Fintechs, Online-Bezahldiensten, künstlicher Intelligenz, autonomem Fahren und Computerspielen. Google und Facebook finden im Reich der Mitte nicht statt, dort dominieren chinesische Firmen. Autonomes Fahren für westliche Autobauer wird in China darum voraussichtlich über Tencents Plattformen laufen. WeChat, das soziale Netzwerk des Technologieriesen, nutzen 1,2 Milliarden Menschen, auch im asiatischen Ausland. Chinas größtes soziales Netzwerk ist zusätzlich eine Plattform für Bezahldienste, Computerspiele im Vielspielermodus sowie Meisterschaften im E-Sport. Mit mehr als 149 Millionen E-Sport-Enthusiasten im vergangen Jahr ist das Reich der Mitte laut Marktforscher Newzoo der weltweit größte Markt und wird in drei Jahren mehr als 30 Prozent der globalen Zuschauer stellen. Tencent profitiert.

Die Sparte mit Computerspielen und WeChat liefert 53 Prozent des Umsatzes von zuletzt knapp 55 Milliarden Dollar. Online-Bezahldienste, Tencents Cloud, Fintechs und Firmenkunden sind mit 28 Prozent der Erlöse der zweitgrößte Bereich. Werbung auf Online-Plattformen und in Computerspielen, meistens auf mobilen Geräten wie Smartphones, liefern ein Fünftel des Geschäfts. Neun der 20 größten Internetkonzerne weltweit haben ihren Sitz in China. Tencent und Alibaba dominieren im Reich der Mitte und sind vor allem bei Finanzdienstleistungen im Web Rivalen. Beide expandieren stark im asiatischen Ausland.

Fazit: Technologisch breit aufgestellt, dominierend in China und in Asien, an der Wall Street etabliert.

INVESTOR-INFO

JP Morgan US Technology

Eigene Akzente

Mit Aktienfonds können Anleger auch mit kleineren Beträgen in ein breites Portfolio investieren. Der auf amerikanische Aktien fokussierte Technologiefonds von JP Morgan hat die Kursverluste des Corona-Crashs fast vollständig wieder aufgeholt. Die Fondsmanager setzen eigene Akzente: Größte Position waren zuletzt der Chipentwickler AMD und der Chipdesigner Synopsys. Auch die Tech-Riesen Alphabet, Microsoft und Amazon sind unter den Top-Positionen.

Pictet Digital

Weltweites Portfolio

Auf Unternehmen, die Digitalprodukte und digitale Dienste anbieten, setzt der Technologiefonds der Schweizer Vermögensverwaltung Pictet. Diese Bereiche sollten sich insbesondere durch die Corona-Krise gut entwickeln. Der Fonds ist weltweit ausgerichtet. Etwas mehr als die Hälfte des Portfolios war zuletzt in US-Aktien investiert. China und Japan waren mit jeweils rund zehn Prozent gewichtet. Die größten Einzelpositionen waren Facebook, Alphabet und Alibaba.

iShares Nasdaq 100

Amerikanische Riesen

Der Nasdaq 100 bildet die Wertentwicklung der größten 100 an der amerikanischen Computerbörse Nasdaq gehandelten Aktien ab. Dominiert wird der Index von Tech-Konzernen. Microsoft, Apple und Amazon machen derzeit knapp ein Drittel des Index aus. Es sind aber auch Aktien aus anderen Branchen vertreten, etwa der Softdrinkhersteller Pepsico. Über börsengehandelte Indexfonds, wie sie unter anderem iShares anbietet, können Anleger kostengünstig in ein Portfolio mit Schwerpunkt auf US-Techs investieren.

Übrigens: Alibaba und andere US-Aktien sind bei finanzen.net ZERO sogar bis 23 Uhr handelbar (ohne Ordergebühren, zzgl. Spreads). Jetzt kostenlos Depot eröffnen und Neukunden-Bonus sichern!

Ausgewählte Hebelprodukte auf Alibaba

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf Alibaba

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Weitere Alibaba News

Bildquellen: katjen / Shutterstock.com, Mary Altaffer/AP, Finanzen Verlag