SJB MarktEcho: Minensektor

Schuldenkrise, Konjunktursorgen und die historisch niedrige Zinslage in Europa und den USA machen Rohstoffe und Edelmetalle zu attraktiven Sachwertinvestments.

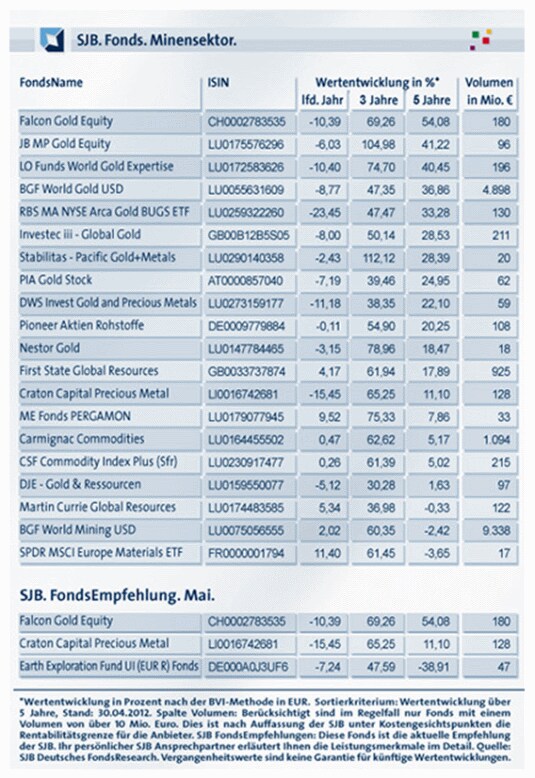

Werte in diesem Artikel

Quelle dieser Bodenschätze sind Bergbauunternehmen, die ständig in Bewegung sind.

Der HSBC Global Mining schneidet bei der Rendite p.a. über zehn Jahre 8,19 Prozentpunkte besser ab als der MSCI World. Über ein Jahr gab der Index -19,30 Prozent ab. Nach dieser deutlichen Preiskorrektur befindet sich der Sektor seit März in einer Warteposition. Für Impulse sorgt die avisierte Mega-Übernahme von Xstrata durch Glencore. Der seit 2011 börsennotierte Rohstoffhändler will den Bergbauriesen für rund 90 Milliarden US-Dollar übernehmen. Fusionen und Übernahmen (M&A) sind wichtige Triebkräfte im Minensektor. Dazu kommt die Produktivität der Minengesellschaften zwischen Exploration und Ausbeutung der Bodenschätze. Die Rentabilität dieser kapitalintensiven Prozesse hängt von der Handelspreisbildung ab, auf die Bergbaukonzerne direkten Einfluss haben. So haben Vale, BHP Billiton und Rio Tinto bei der Eisenerzproduktion einen Marktanteil von 75 Prozent. Das bedeutet maßgeblichen Einfluss auf die Kosten von Stahlproduzenten und Autobauern. In den vergangenen zehn Jahren ist allein der Preis von Eisenerz laut Bloomberg um rund das 7-fache gestiegen. Und die Nachfrage steigt. Chinesische Minen produzieren jährlich rund 900 Millionen Tonnen Erz. Um den Bedarf der heimischen Wirtschaft zu decken, werden weitere 100 Millionen Tonnen importiert. In diesem Zusammenhang sind „Süd-Süd-Kooperationen“ zwischen dem Angebot aus den Abbaugebieten und der Nachfrage nach Bodenschätzen an der Tagesordnung.

Marktexperten halten die Lücke zwischen Rohstoffpreisen und Minenaktien für historisch hoch. Allein bei Goldminenaktien sei der Bewertungsabschlag so groß wie seit 25 Jahren nicht mehr. Zum Beispiel rechnen Analysten 2012 bei Unternehmen wie Barrickgold oder Newmont Mining mit einem Kurs-Gewinn-Verhältnis (KGV) von 8,4x, bzw. 9,9x. Für den gesamten Minensektor wird ein KGV von 12,3x erwartet, im Vergleich zu 13,4x im weltweiten Durchschnitt aller Branchen. Fundamental sind diese niedrigen Bewertungen kaum zu rechtfertigen. So geben Branchenbeobachter die Kosten zur Förderung einer Feinunze Gold (31,1 g) mit durchschnittlich 1.100 US-Dollar an. Bei einem Goldpreis von rund 1.650 US-Dollar können die Unternehmen sehr profitabel arbeiten. Entsprechend ist damit zu rechnen, dass das Aufwärtspotenzial des Branchenindex HSBC Global Mining zeitnah zur Entwicklung der Unternehmen aufschließt. Auf Eurobasis liegt es im Vergleich zum historischen Allzeithoch vom 12. Januar 2011 bei rund 38,9 Prozent.

SJB Fazit.

Der Minensektor kombiniert als substanzielles Sockelinvestment langfristige Wachstumsperspektiven mit kurzfristigem antizyklischem Preismomentum. Jetzt kaufen.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Ausgewählte Hebelprodukte auf BHP Group

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf BHP Group

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|