Robert Halver spricht Tacheles

Die Eurozone nach der Wahl in Griechenland: Was nicht passt, wird passend gemacht!

Beim Zeus, das griechische Wahlvolk hat den Sparforderungen der Troika (IWF, EU-Kommission, EZB) eine schallende Ohrfeige verpasst. Einfach zur Euro-Tagesordnung übergehen kann man jetzt nicht. Das Wahlergebnis wird Folgen haben. Kommt es jetzt also zum Horrorszenario für die Eurozone?

Grexit? Nicht jetzt, aber…

Nein. Es wird keinen Austritt Griechenlands aus dem Euro-Familienverbund geben, zumindest nicht zunächst. Grundsätzlich würde davon keine Seite profitieren. Selbst die neue schräge, links- und rechtspopulistische Regierung in Griechenland würde der heimischen Bevölkerung mit einem "Grexit" weit mehr Opfer abverlangen als im Status Quo. Auch in Hellas setzen sich Regierungen nicht aus politischen Selbstmördern zusammen. Zudem wäre die Eurozone ein Verlierer. Der gemeinsame Währungsraum ist dann offenbar doch nicht so stark wie man uns immer Glauben machen wollte. Vor allem stünde die Bundesregierung dann vor dem Scherbenhaufen ihrer Krisenpolitik. Denn ohne jeglichen Nutzen hätte Berlin dann seit 2010 alle ehemals eisernen Maastricht-Kriterien zu weichgekochten Spaghetti gemacht. 2010 - als die Schuldenprobleme Griechenlands erstmals zutage traten - wäre uns ein Grexit billiger gekommen als heute. Damals hätte ein Grexit aller Finanz-Welt vor Augen geführt, dass "Europäische Stabilitätsunion" nicht nur ein Künstlername ist, sondern konsequent umgesetzt wird.

Ein Austritt Griechenlands könnte einen Dominoeffekt lostreten. Denn Griechenland würde zur Gesundung seiner Wirtschaft eine größtmögliche Abwertung der Drachme betreiben. Das Land wäre gegenüber Portugal, Zypern, Spanien, Italien oder Frankreich in punkto Oliven, Wein oder Urlaubsparadiesen konkurrenzlos günstig. Die so geschädigten Euro-Staaten würden sich früher oder später fragen, welchen ökonomischen Sinn ihr Verbleib in der Eurozone überhaupt noch macht. Aber dennoch, sollte das neue griechische Regierungsbündnis das, was in Wahlkampfzeiten heiß gekocht wurde, in Regierungszeiten ebenso heiß essen, ist auch der Grexit als Plan B nicht ausgeschlossen. Irgendwann wird der politische Preis für die Aufrechterhaltung des Status Quo - griechischen Stabilitätssünden immer und immer wieder zu vergeben - selbst für Berlin zu hoch. Die Eurozone wird die griechische Wahlparty nicht bezahlen.

Wie sieht der Plan A aus?

Im Plan A wird es keinen "offenen" Schuldenschnitt geben. Denn dieser würde den deutschen Steuerzahler kräftig schröpfen. Und wie will man das seinen Wählerinnen und Wählern beibringen? Ohnehin wäre ein "Haircut" eine Einladung an andere Euro-Schuldnerländer - gleiches Recht für alle - auch die Befreiung von Schuldenaltlasten einzufordern. Nationale Haushaltsdisziplin und Strukturreformen, die über Wirtschaftswachstum erst die nachhaltige Staatsschuldenbedienung ermöglichen, würden endgültig zum Fremdwort. Die Euro-Gemeinschaft wäre gezwungen, als Vollkaskoversicherung die Schuldenhaftung zu übernehmen. Unabhängig davon, spätestens wenn Italien einen Schuldenschnitt forderte - Italien ist der fünftgrößte Anleihemarkt der Welt - wäre eine Euro-Staatsschuldenkrise 2.0 so sicher wie das Amen in der Kirche.

Stattdessen wird es einen "verdeckten" Schuldenschnitt geben, bei dem bestehende, bereits gelockerte Kreditbedingungen ein weiteres Mal umgeschuldet, neu geschnürt oder Zinszahlungen ein weiteres Mal reduziert werden. So hat man es im Übrigen auch bei der Schuldensanierung in Argentinien gemacht. Die schwerpunktmäßig öffentlichen Kreditgeber Griechenlands sind naturgemäß nachsichtiger als die hartnäckig renitenten privaten. Es ist ja "nur" das Geld der Steuerzahler. Es gibt ja auch noch den Europäischen Stabilitätsmechanismus (ESM), der Euro-Staaten im Notfall mit bis zu 500 Milliarden Euro beispringen kann.

Daneben wird es nach harten Verhandlungen zwischen Athen und der Troika - ähnlich der Dramaturgie von Tarifauseinandersetzungen zwischen Gewerkschaften und Arbeitgebern - neue Kredite für Griechenland geben. Das Alibi wird sein, dass Griechenland doch immerhin einen Primärüberschuss, also einen Haushaltsüberschuss vor Schuldendienst erwirtschaftet hat. Dass das eine Milchmädchen Rechnung ist, wird dabei Euro-politisch gerne unter den Teppich gekehrt. Zins und Tilgung sind nun einmal nicht zu leugnende Kostenbestandteile. Ein Industriekonzern kann ja auch nicht mit stolzer Brust behaupten, dass er vor Kosten glänzend dasteht.

Die EZB als SEK der Eurozone

Damit die griechische Parlamentswahl nicht zu Nachahmereffekten bei weiteren Parlamentswahlen führt - im Herbst wählt Spanien und Portugal - wird man zukünftig die Sparzügel in der Eurozone schleifen lassen. Wäre doch auch eine Verschwendung, wenn die ultragünstigen Zinsen von Marios EZB nicht für neue Schulden verwendet würden. Apropos EZB, sie wird ein theoretisches Überschwappen der politischen Krise Griechenlands auf andere Euro-Länder mit ihrer kürzlich bekannt gegebenen Liquiditätssintflut verhindern. Spätestens 2015 ist aus der Europäischen Stabilitätsunion eine Europäische Schuldenunion von Mario Draghis Gnaden geworden. Wir haben alles im Griff auf dem Euro-Schiff.

Insgesamt ist damit die Gesichtswahrung auf beiden Seiten - bei der Troika und der neuen griechischen Regierung - gewährleistet.

Das Grundproblem Griechenlands ist die mangelnde Wettbewerbsfähigkeit

Allerdings kuriert man nur die Symptome der Schuldenproblematik, nicht deren wahre Ursachen. Das eigentliche Problem Griechenlands ist der Mangel an einer wettbewerbsfähigen industriellen Infrastruktur. Erst diese schafft hohe Wertschöpfung. Aber ist hier Abhilfe überhaupt möglich? Griechenland hat schon geographische Handicaps. Das südost-europäische Land liegt weit ab vom Schuss, weit von den mitteleuropäischen Industriezentren entfernt. Es gibt also ein Transportkostenproblem. Und wer schon einmal im Sommer in Griechenland war, der weiß, dass ein Durcharbeiten während der Mittagszeit unmöglich ist. Man braucht Klimaanlagen, die jedoch die Industrieproduktion in Griechenland gegenüber nördlicheren Industrieländern verteuerten. Ohne regelmäßige jährliche Währungsabwertung, wie dies im früheren Europäischen Währungssystem (EWS) als Wettbewerbspuffer möglich war, wird Griechenland auch zukünftig keine wettbewerbsfähige Industrienation werden können, so sehr ich das den Griechen auch gönne.

Und wie will man dann jemals die Schuldenquote mit eigenen konjunkturellen Bordmitteln längerfristig in den Griff bekommen? Mehr öffentlich Bedienstete einzustellen ist keine Lösung. Leichte Lichtblicke würde allenfalls die Bekämpfung der Korruption bringen.

Abgesehen von einem geld- und schuldenpolitischen Zeitgewinn entspricht eine nachhaltige Lösung der griechischen Probleme der Quadratur des Kreises. Rational betrachtet bekommt Griechenland im Korsett der Eurozone auch zukünftig nicht genügend Luft. Eigentlich müsste man ein Streichkonzert aller griechischen Schulden vornehmen. Neue Schulden würden aufgrund mangelnder Reformanreize bei ohnehin massiven Strukturmängeln sofort wieder auflaufen.

Stabilität in der Eurozone ist eine aussterbende Spezies

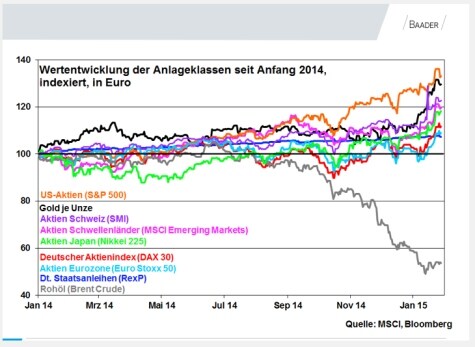

So oder so, die Euro-Politiker haben keine Hemmungen, auch noch die letzte Tasse des ehemals deutschen Stabilitätsgeschirrs zu zerschlagen. Wenn der Makrokosmos instabil ist, bleibt den Anlegerinnen und Anleger daher nichts anderes übrig, als sich nach einem stabilen Mikrokosmos umzusehen. Und das heißt: Mehr Sachkapital wagen. Neben Aktien ist auch Gold zu nennen. Seit Anfang 2014 bis heute hat die Unze Gold auf US-Dollar-Basis zwar nur um knapp acht Prozent zugelegt. Aber als Euro-Anleger kann man sich über einen Wertzuwachs von ca. 30 Prozent freuen. Von den großen Anlageklassen zeigten nur US-Aktien eine noch bessere Wertentwicklung.

Und da die Gemeinschaftswährung bis 2016 die Parität zum US-Dollar erreichen kann - denn im Gegensatz zur Eurozone findet in den USA die Leitzinswende statt und ist dort der Prozess der geldpolitischen Liquiditätsausweitung beendet - sind weitere hohe Währungsgewinne für Euro-Anleger zu erwarten.

Liebe Anlegerinnen und Anleger, bleiben Sie der Anlageklasse Gold treu, gerne auch mit regelmäßigen Aufstockungen.

Robert Halver verfügt über langjährige Erfahrung als Kapitalmarkt- und Börsen- kommentator. Als Leiter Kapitalmarktanalyse der Baader Bank ist er für die Einschätzung der inter- nationalen Anlageklassen zuständig.

Rechtliche Hinweise / Disclaimer und Grundsätze zum Umgang mit Interessenkonflikten der Baader Bank AG:

http://www.bondboard.de/main/pages/index/p/128

Weitere Goldpreis News

Bildquellen: Robert Halver