Thyssen & Salzgitter: Warum die Misere noch nicht vorbei ist

Verluste bei Salzgitter, Verkauf bei ThyssenKrupp - wer kann, flüchtet aus dem zyklischen Geschäft. Oder veredelt es, wie Österreichs Voestalpine.

Werte in diesem Artikel

von S. Bauer und P. Leugermann, Euro am Sonntag

Es war Pech — und es kam zur Unzeit. Ein Hochofen der Salzgitter Flachstahl, Tochter des zweitgrößten deutschen Stahlkochers, versagte in den Sommermonaten den Dienst. Die Hochofenwand musste neu gemauert werden, rund 15 Millionen Euro kostete die Reparatur. Die Konzerntochter, die vor allem Spezialstähle für die Automobilindustrie herstellt, hatte Lieferausfälle. Was in guten Jahren bloß ärgerlich gewesen wäre, kam auf bereits hohe Verluste obendrauf: Salzgitter rechnet 2013 nun mit etwa 400 Millionen Euro Minus.

Chef Heinz Jörg Fuhrmann steuert durch eine der schwierigsten Phasen der Firmengeschichte. Der Stahlmarkt steckt seit Jahren in der Krise. Zwar meldete jüngst der deutsche Branchenverband, die Wirtschaftsvereinigung Stahl, dass die verkaufte Menge etwas gestiegen sei. „Das bedeutet aber nicht, dass sich ein Ende der Strukturkrise abzeichnet. Wenn es gut läuft, können wir uns in drei bis vier Jahren herausgearbeitet haben“, dämpft Fuhrmann die Erwartungen.

Die Kunden der Niedersachsen kommen vor allem aus dem deutschen Maschinen- und Automobilbau. Unternehmen wie Volkswagen oder Daimler exportieren viel, schließlich brummt etwa in Asien das Geschäft mit deutschen Luxuslimousinen. An den Produzenten hingegen läuft der Boom der Stahlverbraucher vollkommen vorbei.

Ausgeprägte Strukturkrise

Das Phänomen ist europäisch und global zugleich: Es gibt riesige Überkapazitäten. Chinesische Produzenten überschwemmen den Markt mit billigem Baustahl, was Massenherstellern wie ArcelorMittal zu schaffen macht. Selbst Konzerne wie Salzgitter und Thyssen, die hochwertige Flachstähle, etwa für die Autoindustrie, herstellen, sehen sich starkem Wettbewerb ausgesetzt. Käufer können daher erbarmungslos die Preise drücken — vor allem dann, wenn sie, wie VW, ganze Teams von Spezialisten angeheuert haben, die die Beschaffungsmärkte analysieren.

Die Misere kennt niemand besser als Heinrich Hiesinger, Chef von ThyssenKrupp. Die Lage der Essener ist noch vertrackter als die der Niedersachsen. Zwar lieferte Thyssens europäische Stahlsparte in den drei zurückliegenden Quartalen 33 Millionen Euro Profit. Die Stahlwerke in Übersee aber dürften die Konzernkasse im abgelaufenen Geschäftsjahr mit gut einer Milliarde Euro belastet haben. Damit wurden dort fast 13 Milliarden Euro versenkt.

Seit über einem Jahr versucht Hiesinger ein Werk in Brasilien sowie das Walzwerk in den USA zu verkaufen. Zumindest für den Standort im US-Bundesstaat Alabama zeichnet sich jetzt eine Lösung ab: Man stehe mit Interessenten — Berichten zufolge ein Konsortium um ArcelorMittal — in exklusiven Verhandlungen, heißt es aus Essen. Ein Abschluss wird in Kürze erwartet — inklusive der Zusage zur Abnahme von Rohstahl aus Brasilien. Das Werk im Bundesstaat Rio de Janeiro bliebe Hiesinger damit erhalten. Es ist angesichts der Marktlage derzeit offenbar schlicht unverkäuflich.

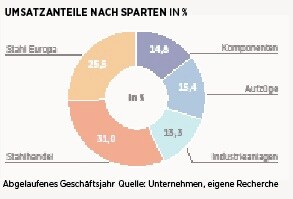

Gäbe es Thyssens Technologiesparten nicht, wäre der DAX-Konzern schon längst in die Insolvenz geschlittert. Um endlich unabhängiger zu werden von den Zyklen des Stahlgeschäfts, will Hiesinger in die Technologiebereiche investieren — etwa die Aufzugsparte oder das Geschäft mit Autoteilen sowie in den Industrieanlagenbau. Diese Konzernteile basieren zwar auf Stahl, es steckt aber viel mehr Ingenieurleistung darin. Der Geschäftsverlauf dieser Sparten ist besser vorhersehbar und die operative Rendite höher.

Das Aufzuggeschäft etwa erwirtschaftete in den ersten neun Monaten des Geschäftsjahres rund zehn Prozent operative Gewinnmarge, der Industriebereich, in dem zum Beispiel Chemieanlagen oder ganze Zementwerke konstruiert werden, brachte es sogar auf zwölf Prozent.

Mehr Grips in die Produkte

Weg vom Massenstahl, hin zu Produkten, in denen mehr Grips von Ingenieuren und damit mehr Wertschöpfung steckt. Hier ist die österreichische Voestalpine Vorreiter. Bereits 1997 erkannten die Linzer die Gefahren der Massenfertigung und begannen sich auf die konsequente Weiterentwicklung des Werkstoffs zu konzentrieren.

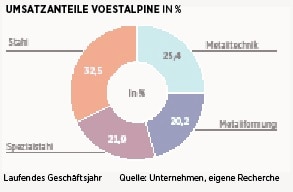

Anfangs wurde die Strategie in der Branche belächelt: Masse galt als Maß aller Dinge. Heute stellt Europas Nummer 3 — hinter ArcelorMittal und ThyssenKrupp — hochspezialisierte Stähle mit besonderer Härte, Verschleißfestigkeit oder Zähigkeit her. Aus dem Material produzieren die Linzer gehärtete Weichen für Hochgeschwindigkeitsstrecken, Ölpipelines oder komplexe Turbinengehäuse. Und von den Gewinnmargen der Österreicher kann die Konkurrenz nur träumen: Im abgelaufenen Geschäftsjahr waren es konzernweit knapp acht Prozent.

Die Nachfrage nach den Produkten von Voestalpine kommt zunehmend aus dem Reich der Mitte. Hier will Chef Wolfgang Eder 15 neue Werke aufbauen, die seine Hochleistungsstähle verarbeiten. Dies soll die Marge bis 2020 auf neun Prozent heben. Das Lächeln ist der Konkurrenz — insbesondere der aus Deutschland — schon lange vergangen.

Investor-Info

ThyssenKrupp

Verkauf in Sicht

Das Erbe von Exchef Ekkehard Schulz und Exchefaufseher Gerhard Cromme belastet: Die Eigenkapitalquote von ThyssenKrupp liegt wegen der milliardenschweren Abschreibungen auf die Werke in Übersee nur bei etwa acht Prozent. Jetzt steht der Verkauf des US-Werks in Aussicht – der defizitäre Standort Brasilien dürfte den Essenern vorerst erhalten bleiben. Chef Heinrich Hiesinger will sich langfristig auf die profitableren Technologiesparten konzentrieren, eine Aufspaltung in Stahl- und Technologiegeschäft ist denkbar. Bleibt Brasilien bei Thyssen, dürfte dies aber schwieriger und langwieriger werden. Eine Kapitalerhöhung ist absehbar. Positiv: der Einstieg des Investors Cevian, der den Schwenk weg vom Stahl unterstützt. Abwarten.

Voestalpine

Linzer Spezialisten

Ausgewählte Hebelprodukte auf ArcelorMittal

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf ArcelorMittal

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Weitere ArcelorMittal News

Bildquellen: voestalpine