: Digitale Expansion trifft auf Übernahmeinteresse durch Milliardär Tilman Fertitta!")

SJB FondsEcho. Templeton Emerging Markets Fund.

Kurseinbußen. Verzeichnet.

Im dritten Quartal 2015 gerieten die globalen Aktienmärkte unter heftigen Abgabedruck, wobei die Kursverluste der Schwellenländerbörsen diejenigen der Industrieländer deutlich übertrafen. In US-Dollar gerechnet, fielen die Kurseinbußen des MSCI Emerging Markets Index mit -17,8 Prozent mehr als doppelt so hoch wie die des MSCI World Index von -8,3 Prozent aus.

Für die negative Marktstimmung in den Schwellenländern waren insbesondere die Sorgen um das chinesische Wirtschaftswachstum sowie der massive Kursrutsch am inländischen Markt für A-Aktien verantwortlich. Die geld- und finanzpolitischen Gegenmaßnahmen der chinesischen Regierung konnten nur eine begrenzte Wirkung erzielen, zudem führte die - wenn auch moderate - Abwertung des chinesischen Renminbi zu Turbulenzen am Währungsmarkt. Doch nicht nur die Entwicklungen im "Reich der Mitte" sorgten für ein eingetrübtes Sentiment im Bereich der Emerging Markets. Auch der brasilianische Markt zeigte sich stark angeschlagen, da sich fallende Rohstoff- und Energiepreise mit schwachen Wirtschaftsdaten und politischer Ungewissheit verbanden. Neben dem Aktienmarkt geriet auch die Landeswährung Real unter Druck, wobei die Herabstufung von Brasiliens Kreditrating durch Standard & Poor's die Entwicklung noch verstärkte.

Trotzdem zeigt sich Investmentlegende Mark Mobius, der gemeinsam mit Dennis Lim und Tom Wu den Templeton Emerging Markets Fund A Ydis USD (WKN 971658, ISIN LU0029874905) managt, von der langfristigen Perspektive der Schwellenländeraktien überzeugt. Seine Argumente: Das letzte Mal, als Schwellenländeraktien über einen Dreijahreszeitraum eine negative Wertentwicklung zu verzeichnen hatten (2000 bis 2002), folgten fünf Jahre einer starken, zweistelligen Performance zwischen 2003 und 2007. Auch fundamentale Gründe sprechen Mobius zufolge für eine baldige Erholung von Emerging-Markets-Titeln: So werde das Wirtschaftswachstum der Schwellenmärkte insgesamt in 2015 bei rund 4,0 Prozent liegen, während das BIP-Plus in den Industrieländern nur etwa 2,0 Prozent betrage. Dieser deutliche Wachstumsvorsprung sorge dafür, dass der Anteil der Schwellenmärkte am globalen BIP von aktuell 37 Prozent stetig wachse. Neben dem höheren Wachstumstempo sprechen Mobius zufolge auch der weit geringere Verschuldungsgrad sowie der signifikante Anstieg der Devisenreserven für wieder anziehende Kurse im Bereich der Emerging Markets. Von dieser Erholungsbewegung will der Templeton Emerging Markets Fund profitieren, der im Februar 1991 aufgelegt wurde und damit zu den Klassikern unter den Schwellenländerfonds gehört. Das Investmentprodukt besitzt den US-Dollar als FondsWährung und verfügt über ein FondsVolumen von umgerechnet 457,3 Mio. Euro. Als Vergleichsindex dient der MSCI Emerging Markets in USD, der über die Dreijahresperiode Verluste verzeichnete. Mit welcher Strategie will FondsManager Mobius den Templeton-Fonds zu neuen Kursgewinnen führen?

FondsStrategie. Unterbewertung. Gesucht.

Der Templeton Emerging Markets Fund strebt ein mittel- bis langfristiges Kapitalwachstum durch die Investition in Aktien von Unternehmen an, die ihren Firmensitz in den Schwellenländern haben oder dort in erheblichem Maße geschäftlich tätig sind. Neben Wertpapieren aus den weltweiten Emerging Markets können zudem Aktien von Unternehmen aus Industrieländern erworben werden, die einen erheblichen Teil ihrer Gewinne in Schwellenmarktländern erzielen. Das FondsManagerteam um Mark Mobius kann Titel unterschiedlicher Marktkapitalisierung erwerben und ist nicht an die Länder- oder Sektorenallokation der Benchmark gebunden. In dem aktuell aus 54 Einzeltiteln zusammengesetzten Portfolio wird ein aktives Titelmanagement verfolgt, wobei das Investmentteam seine langjährige Erfahrung im globalen Researchbereich einsetzt, um Unternehmen in Schwellenmärkten auszumachen, die von anderen Anlegern übersehen werden und auf lange Sicht einen hohen Wertzuwachs versprechen. Dabei wird eine dem Wesen nach antizyklische Investmentstrategie angewendet: Gerade in Phasen von Marktkorrekturen wird nach Anlagen gesucht, die vom Marktabschwung ungerechtfertigt abgestraft wurden und gegenüber ihrem wahren Potenzial unterbewertet sind. Wie Mobius betont, haben sich in letzter Zeit vermehrt solche Chancen unter den Schwellerländeraktien aufgetan. Während der Marktexperte China und Indien weiterhin als Treiber eines besonders starken Wachstums in Asien sieht, rechnet er für Brasilien und Russland mit dem Fortdauern der Rezession. Wie ist das FondsPortfolio im Einzelnen zusammengesetzt?FondsPortfolio. China. Favorisiert.

In der Länderallokation des Templeton Emerging Markets Fund liegt die Volksrepublik China mit 21,64 Prozent Portfolioanteil vorn. Den zweiten Platz belegt Indien, wo 16,11 Prozent des FondsVermögens investiert sind. Südafrika macht 12,59 Prozent der Ländergewichtung aus, in Südkorea sind 9,12 Prozent der Anlegergelder investiert. Unternehmen mit Schwellenländerbezug aus Belgien bringen es auf einen Anteil von 6,94 Prozent am FondsVolumen. In Brasilien sind aktuell 6,76 Prozent des FondsVermögens angelegt, Positionen in Großbritannien machen 6,51 Prozent des Templeton-Produktes aus. Aktien aus Taiwan (5,81 Prozent) sowie Hong Kong (4,06 Prozent) runden die geographische Zusammensetzung des Fonds ab. Sonstige Schwellenländertitel komplettieren mit insgesamt 10,47 Prozent das FondsPortfolio.Bei der Branchengewichtung des Templeton-Fonds liegt der Schwerpunkt auf IT-Unternehmen, die 24,60 Prozent der FondsBestände ausmachen. Unter den zehn größten Einzelwerten wird der Sektor durch die indische Tata Consultancy Services vertreten. Finanztitel nehmen mit 20,74 Prozent den zweiten Platz in der Branchenallokation ein und werden unter den Top 10 durch die brasilianische Banco Bradesco repräsentiert. Platz drei geht an nicht zyklische Konsumgüter (17,97 Prozent), deren Gewichtung diejenige von zyklischen Verbrauchsgütern mit 17,88 Prozent leicht übersteigt. Durchschnittlich stark vertreten im von Mark Mobius zusammengestellten FondsPortfolio sind Titel aus dem Gesundheitswesen (5,94 Prozent) sowie Telekommunikations-Dienstleister mit 5,41 Prozent. Energietitel besitzen einen Anteil von 5,35 Prozent am FondsVermögen, abgerundet wird die Sektorenallokation durch Industrieunternehmen (1,30 Prozent) sowie Rohstoffwerte (0,82 Prozent).

FondsVergleichsindex. Korrelation. Ausgeprägt.

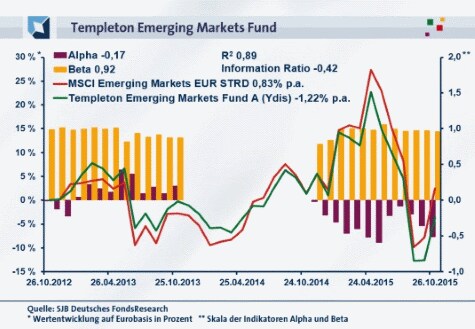

Unsere unabhängige SJB FondsAnalyse stellt den Templeton Emerging Markets Fund dem MSCI Emerging Markets EUR STRD als Vergleichsindex gegenüber. Mit der globalen Benchmark für Schwellenländertitel liegt die Korrelation bei 0,94 für drei Jahre, über ein Jahr ist sie mit 0,90 ebenfalls stark ausgeprägt. Die Kursentwicklung von Fonds und Referenzindex verläuft damit weitgehend parallel, wie auch der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,89, über ein Jahr nimmt sie einen Wert von 0,82 an. Damit haben sich mittelfristig 11 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 18 Prozent. Hier zeigt sich, dass FondsManager Mobius mit seiner an Value-Prinzipien orientierten Stockpicking-Strategie zuletzt stärker von der Benchmark abgewichen ist. Der Tracking Error des Fonds macht deutlich, dass der Emerging-Markets-Experte trotz seiner individuellen Sektoren- und Länderallokation kein hohes aktives Risiko eingeht. Die Spurabweichung liegt über drei Jahre bei 4,88 Prozent, auf Jahressicht steigt sie auf 4,99 Prozent an. Welche Volatilitätswerte hat der Templeton-Fonds aufzuweisen?

FondsRisiko. Schwankungen. Geringer.

Der Templeton Emerging Markets Fund weist über drei Jahre eine Volatilität von 18,93 Prozent auf, die noch unterhalb der 19,92 Prozent liegt, die der MSCI Emerging Markets als Vergleichsindex zu verzeichnen hat. Über ein Jahr fällt die Schwankungsneigung des aktiv gemanagten Aktienfonds gleichfalls niedriger als diejenige des weltweiten Schwellenländerindex aus: Hier beträgt die "Vola" des Fonds 28,65 Prozent, wohingegen die SJB-Benchmark eine mittlere Schwankungsbreite von 29,37 Prozent besitzt. Damit verfügt der Templeton-Fonds in beiden Zeithorizonten über eine geringere Volatilität und hat damit das bessere Risikoprofil als der MSCI-Vergleichsindex aufzuweisen. Kann die Beta-Analyse dieses positive Bild bestätigen?Der Emerging-Markets-Fonds macht die Kursschwankungen der weltweiten Schwellenländer nur unterdurchschnittlich mit, wie die Risikokennziffer Beta von 0,92 über drei Jahre belegt. Für ein Jahr nimmt das Beta einen Wert von 0,96 an und liegt damit ebenfalls unter dem marktneutralen Wert von 1,00. Der rollierende Zwölfmonatsvergleich der Beta-Werte über drei Jahre bekräftigt den positiven Gesamteindruck zur Schwankungsanfälligkeit des Portfolios: Von sechs Einzelperioden abgesehen, befindet sich das FondsBeta stets unter dem Marktrisikofixwert von 1,00 und illustriert, dass der Templeton-Fonds regelmäßig ein geringeres Risiko als die Benchmark eingeht. In 30 der letzten 36 betrachteten Einzelzeiträume wies das FondsProdukt geringere Wertschwankungen als der MSCI-Referenzindex auf und verzeichnete dabei Beta-Werte bis 0,71 im Tief. Mit seiner attraktiven Risikostruktur liegt der von Mark Mobius und seinem Investmentteam gemanagte Emerging-Markets-Fonds gegenüber dem breiten Markt der Schwellenländer vorn - die Kursschwankungen des Portfolios liegen fast durchweg unter Marktniveau. Welche Renditen können auf dieser Basis erwirtschaftet werden?

FondsRendite. Alpha. Ausbaufähig.

Per 26. Oktober 2015 hat der Templeton Emerging Markets Fund über drei Jahre eine kumulierte Wertentwicklung von -3,62 Prozent in Euro aufzuweisen, was einer Rendite von -1,22 Prozent p.a. entspricht. Leicht im Plus liegt hingegen der MSCI Emerging Markets EUR STRD als Vergleichsindex, der über drei Jahre eine Euro-Gesamtrendite von +2,51 Prozent bzw. ein jährliches Renditeergebnis von +0,83 Prozent in Euro verzeichnet. Beim Wechsel auf die Jahresbetrachtung ergibt sich ein ähnliches Bild. Auch hier gelingt es Templeton-Marktstratege Mobius nicht, eine Mehrrendite zum Referenzindex zu generieren: Mit einer Wertentwicklung von -4,97 Prozent in Euro liegt der Emerging-Markets-Fonds im negativen Bereich, während die MSCI-Benchmark mit leichten Kursgewinnen von +1,06 Prozent auf Eurobasis aufwarten kann. Kurz- wie mittelfristig vermag die Aktienselektion der Templeton-Experten kein besseres Ergebnis als der breite Markt der Schwellenländer zu erzielen - die erste Runde im Renditevergleich geht damit an den passiven Index.Der mangelnde Performancevorsprung des Fonds bestimmt auch die Ergebnisse der Alpha-Analyse. Über drei Jahre liegt die Renditekennziffer des Templeton-Produktes bei -0,17 und damit im roten Bereich, auch auf Jahressicht befindet sich die Kennzahl mit -0,51 unter Marktniveau. Der rollierende Zwölfmonatsvergleich der Alpha-Werte über die letzte Dreijahresperiode zeigt, dass die Phasen einer unterdurchschnittlichen Renditeleistung überwiegen. In 21 der letzten 36 Einzelperioden muss der Schwellenländerfonds ein negatives Alpha bis zutiefst -0,59 hinnehmen und hinkt damit der Marktentwicklung hinterher. In immerhin 15 der analysierten Zeiträume befindet sich das Alpha im positiven Bereich und verzeichnet Werte bis 0,41 in der Spitze. FondsManager Mark Mobius weiß demnach sehr wohl, wie man mit einer besonderen Titelauswahl den Referenzindex schlägt - ziehen die Schwellenländerbörsen erneut an, sollte sich seine antizyklische Investmentstrategie wieder vermehrt auszahlen. Bis dahin bleibt das Rendite-Risiko-Profil seines Fonds mit einer Information Ratio von -0,42 im Dreijahreszeitraum negativ.

SJB Fazit. Templeton Emerging Markets Fund.

Über die letzten drei Jahre gab es mit Schwellenländeraktien kaum etwas zu verdienen - umso interessanter ist der Markt derzeit für antizyklische Investoren, die nach dem Auslaufen der Hausse in den Industrieländern nach neuen Anlagezielen suchen. Der Templeton Emerging Markets Fund wählt in Schwächephasen gezielt unterbewerte Aktien der Schwellenländer mit guten langfristigen Perspektiven aus, die sich in der nächsten Erholungsphase überdurchschnittlich entwickeln dürften. Investoren, die in den am schnellsten wachsenden Regionen der Welt engagiert sein wollen und eine breite Streuung über Länder und Branchen bevorzugen, kommen an diesem FondsKlassiker nicht vorbei.Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Jedoch ist der Fonds in der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategie "Klassik Z9+" enthalten.Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.