SJB FondsEcho. Standard Life European Equity Unconstrained Fund.

Beschränkungen. Aufgehoben.

Trotz durchwachsener globaler Wirtschaftsdaten ist das Universum europäischer Aktienwerte ein attraktives Betätigungsfeld für Stockpicking-Strategien. Denn zahlreiche europäische Unternehmen weisen keine Korrelation mit den makroökonomischen Trends auf, können aber mit soliden Bilanzen und positiven Cashflow-Merkmalen aufwarten.

Stan Pearson, Head of European Equities bei Standard Life Investments, betont: Der weiter relativ schwache Euro dürfte dazu beitragen, die Konkurrenzfähigkeit der Exporte aus der Eurozone zu erhöhen und die konjunkturelle Lage während des Jahres 2016 merklich zu verbessern. Auf diesem Hintergrund sieht er europäische Aktienwerte auf einem attraktiven Bewertungsniveaus liegen: Die Kurse europäischer Aktien seien im Vergleich zu den Aktien anderer Industrieländer nach wie vor günstig, so der SLI-Marktstratege. Dies gelte insbesondere bei Einnahme einer längerfristigen Perspektive: Der von Standard Life verfolgte "Focus on Change-Ansatz" betrachte stets den langfristigen Zeithorizont und könne deshalb in angespannten Marktphasen von den sich bietenden Gelegenheiten profitieren. Ein ganz wichtiger Punkt für die erfolgreiche Aktienauswahl im europäischen Anlageuniversum: Der FondsManager dürfe nicht durch Beschränkungen mit Blick auf die Benchmarkzugehörigkeit oder Marktkapitalisierung limitiert werden, um eine optimale Portfoliostruktur gewährleisten zu können.

Genau diese Grundvoraussetzung bietet der SLI European Equity Unconstrained Fund A Acc (WKN A0NCPQ, ISIN LU0343755343), der am 11. April 2008 aufgelegt wurde und von FondsManager Stan Pearson verwaltet wird. Der "unbeschränkte" Europafonds verfügt aktuell über ein Volumen von 94,7 Millionen Euro und nutzt den MSCI Europe Index als Benchmark. Durch den fundamental ausgerichteten Bottom-up-Ansatz ist das SLI-Investmentprodukt für eine positive Wertentwicklung bei jeder Marktlage positioniert und besitzt das Potenzial, unter verschiedensten makroökonomischen Bedingungen überzeugende Renditen zu erwirtschaften. Der Blick auf die Performanceergebnisse der Vergangenheit zeigt, dass die Anlagestrategie von Pearson gut aufgegangen ist: Über die letzten vier Jahre wurde eine Wertentwicklung von +52,73 Prozent auf Eurobasis verzeichnet, während sich der MSCI Europe als Vergleichsindex mit einem Plus von +41,16 Prozent begnügen musste. Was sind die Kernpunkte der erfolgreichen Investmentstrategie von FondsManager Pearson?

FondsStrategie. Stockpicking. Praktiziert.

Der SLI European Equity Unconstrained Fund strebt ein langfristiges Kapitalwachstum an und investiert hierzu an den europäischen Aktienmärkten einschließlich Großbritanniens. FondsManager Stan Pearson verfolgt ein aktives Portfoliomanagement und hält in der Regel ein stark konzentriertes Wertpapierportfolio. Gemeinsam mit seinem Investmentteam aus 28 Anlageexperten wählt er die Titel ganz ohne Bezugnahme auf Indexgewichtung oder Größe aus und versucht, die identifizierten Anlagechancen an Europas Aktienmärkten optimal zu nutzen. Aufgrund der fehlenden Beschränkungen bei der Titelselektion entsteht eine weitreichende Marktabdeckung - rund 90 Prozent des europäischen Marktes zählen zum Anlageuniversum und werden kontinuierlich analysiert. Die hochgradige Flexibilität des Fonds ist zugleich die Basis dafür, die Risiken zu beherrschen. So baut das FondsManagement sein Aktienportfolio ausschließlich auf Basis seiner stärksten Überzeugungen und besten Ideen auf. Die Kompetenz bei der Aktienauswahl und die für Standard Life typische Generierung von Einblicken, die nicht dem allgemeinen Konsens entsprechen, sind dabei wichtige Elemente. Marktstratege Pearson sucht nach den europäischen Unternehmen, die woanders durch die Maschen des Research geschlüpft sind und bei denen der Markt den Spielraum für Verbesserungen unterschätzt. Als Endergebnis des Analyseprozesses entsteht ein Portfolio aus den besten Anlageideen mit hohem Überzeugungsgrad, das die vom Mainstream unabhängigen Einblicke des SLI-Research umsetzt. Ein besonderer Fokus liegt auf dem titelspezifischen Risiko, so dass eine verbesserte Risikostreuung durch geringere Konzentrationsrisiken erreicht wird. Wie ist das FondsPortfolio im Einzelnen strukturiert?FondsPortfolio. Großbritannien. Favorisiert.

In der Länderallokation des SLI European Equity Unconstrained Fund liegt Großbritannien mit 31,3 Prozent Anteil am FondsVermögen auf Platz eins. Deutlich dahinter ist Frankreich platziert, wo 11,7 Prozent der FondsBestände investiert sind. Auf dem dritten Platz der Länderaufteilung befindet sich Deutschland mit 13,6 Prozent des FondsVolumens. Aktien aus der Schweiz besitzen einen Portfolioanteil von 7,9 Prozent, Unternehmen aus Dänemark sind mit 6,4 Prozent gewichtet. FondsBestände in Spanien (6,2 Prozent) und Schweden (6,1 Prozent) ergänzen das Länderportfolio des Standard Life-Produktes. Als weitere Beimischungen sind Unternehmen aus Irland (5,2 Prozent) sowie Finnland (3,6 Prozent) vertreten. Wertpapiere aus Italien, Portugal und den Niederlanden runden das FondsVermögen ab.Bei der Branchenallokation des "schrankenlosen" Europafonds liegen Finanzwerte mit einem Anteil von 22,8 Prozent am FondsVermögen auf dem ersten Platz. Top-Holding aus diesem Bereich ist die Danske Bank. Den zweiten Platz in der Branchenstruktur des SLI-Fonds nehmen Industrietitel mit 16,6 Prozent ein, unter den Top-Holdings durch den deutsch-französischen Flugzeugbauer Airbus und den schwedischen Sicherheitstechnikanbieter Assa Abloy vertreten. Platz drei in der Portfoliogewichtung des Fonds besitzt der Sektor der Verbrauchsgüter mit 15,3 Prozent Anteil am FondsVolumen. Im Mittelfeld der Portfoliogewichtung des Europafonds liegen Gesundheitswerte (12,7 Prozent) sowie Aktien aus dem Bereich der Informationstechnologie mit einer Gewichtung von 12,2 Prozent. Aus dem IT-Sektor favorisiert FondsManager Pearson insbesondere das britische Softwareunternehmen Sage, das auf Programme zur Buchhaltung und Warenwirtschaft spezialisiert ist. Telekommunikationstitel decken 7,6 Prozent der FondsBestände ab. Kleinere Positionen bei Energietiteln sowie im Bereich der Grundstoffe (jeweils 5,0 Prozent) komplettieren die Portfoliostruktur. Per Ende Februar 2016 liegt der Cashbestand des Standard Life-Fonds bei 2,8 Prozent.

FondsVergleichsindex. Korrelation. Ausgeprägt.

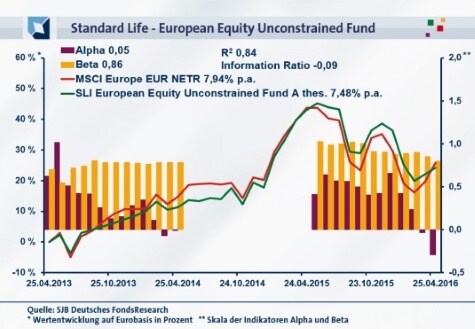

In unserer unabhängigen SJB FondsAnalyse haben wir den SLI European Equity Unconstrained Fund dem MSCI Europe EUR NETR als Benchmark gegenübergestellt. Die Korrelation ist deutlich ausgeprägt: Mit 0,92 befindet sie sich über drei Jahre auf einem hohen Niveau, für zwölf Monate fällt die Korrelationskennziffer mit 0,86 kaum geringer aus. Der starke Gleichlauf der Kursbewegungen von Fonds und SJB-Vergleichsindex wird auch durch die Kennzahl R² bestätigt. Diese liegt für drei Jahre bei 0,84, über ein Jahr nimmt sie einen Wert von 0,74 an. Damit haben sich mittelfristig 16 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 26 Prozent. Hier zeigt sich, dass FondsManager Pearson zuletzt stärker vom Vergleichsindex abgewichen ist und seinen Spielraum für die "ungezähmte" Einzeltitelauswahl nutzte. Der Tracking Error liegt über drei Jahre bei 4,73 Prozent, womit das aktive Risiko des Portfolios moderat ausfällt. Mit welchen Volatilitätszahlen wartet das FondsProdukt von Standard Life auf?

FondsRisiko. Beta. Attraktiv.

Der SLI European Equity Unconstrained Fund hat über drei Jahre eine Volatilität von 13,25 Prozent zu verzeichnen, die noch unterhalb der 14,49 Prozent liegt, die der MSCI Europe EUR NETR als Vergleichsindex aufweist. Über ein Jahr ist die Schwankungsneigung des aktiv gemanagten Aktienfonds im Vergleich zum passiven Referenzindex ebenfalls geringer ausgeprägt: Hier beträgt die "Vola" des Fonds 15,19 Prozent, während die Benchmark eine mittlere Schwankungsbreite von 17,78 Prozent an den Tag legt. Die in beiden Zeithorizonten geringere Schwankungsintensität des Standard Life-Fonds im Vergleich zum europäischen Aktienmarkt ist ein wichtiger Pluspunkt mit Blick auf die Risikostruktur - schlägt sich dies in entsprechend attraktiven Beta-Werten nieder?Im letzten Dreijahreszeitraum konnte der Standard Life-Fonds ein Beta von 0,86 generieren, womit sich die mittleren Wertschwankungen klar unterhalb des Marktniveaus befinden. Für ein Jahr geht das Beta weiter zurück und nimmt einen Wert von 0,80 an - auch jetzt sind die Kursbewegungen des FondsProduktes niedriger als der Marktrisikofixwert von 1,00. Wie positiv die Risikostruktur des Europafonds einzuschätzen ist, macht der rollierende Zwölfmonatsvergleich der Beta-Werte über drei Jahre deutlich: Die Risikokennziffer befindet sich in 30 der letzten 36 betrachteten Einzelzeiträume unter Marktniveau und erreicht dabei einen Wert von zutiefst 0,55. Lediglich in sechs Einjahresperioden ist das Beta mit 1,03 in der Spitze geringfügig stärker ausgeprägt. Die hohe Regelmäßigkeit, mit der die Kursschwankungen des FondsPortfolios niedriger als diejenigen der Benchmark ausfallen, beweist, dass Marktstratege Pearson trotz seines freizügigen Investmentansatzes die Risiken des Aktienportfolios gut unter Kontrolle hat. Welche Renditen kann der SLI-Fonds auf dieser Basis erzielen?

FondsRendite. Alpha. Positiv.

Per 25. April 2016 hat der SLI European Equity Unconstrained Fund über drei Jahre eine kumulierte Wertentwicklung von +24,18 Prozent in Euro zu verzeichnen. Eine solide Wertentwicklung für den schrankenlos agierenden Europafonds, die einer Rendite von +7,48 Prozent p.a. entspricht. Noch etwas besser fällt die Performanceleistung des MSCI Europe EUR NETR als Vergleichsindex aus: Er legte im selben Zeitraum um +25,78 Prozentpunkte auf Eurobasis zu, was einem jährlichen Ergebnis von +7,94 Prozent gleichkommt. Beim Wechsel auf die Jahresbetrachtung können sowohl der Investmentfonds als auch die SJB-Benchmark aufgrund der eingetrübten Stimmung an den europäischen Börsen den Rutsch in die roten Zahlen nicht vermeiden: Während der aktiv gemanagte Fonds aus dem Hause Standard Life ein Ergebnis von -13,18 Prozent in Euro verzeichnet, hält sich die passive Benchmark mit -12,52 Prozent etwas besser. Insgesamt liegen das SLI-Produkt und der Referenzindex performancemäßig sehr eng beieinander - welche Auswirkungen hat dies auf die Alpha-Analyse?Im Gesamtergebnis reicht es für den Standard Life-Fonds zu einem knapp positiven Alpha von 0,05 im jüngsten Dreijahreszeitraum. Auf Jahressicht rutscht die Kennzahl mit -0,29 hingegen ins Minus. Der rollierende Zwölfmonatsvergleich der Alpha-Werte über drei Jahre zeigt, dass FondsManager Pearson in der großen Mehrheit der Fälle ein Renditeplus gegenüber der Benchmark erwirtschaften konnte. In 30 der letzten 36 Einzelperioden gab es ein positives Alpha bis 1,01 in der Spitze zu verzeichnen - lediglich in sechs der analysierten Zeitintervalle war ein negativer Alpha-Wert von zutiefst -0,29 zu vermelden. Für den "unbeschränkt" agierenden Standard Life-Fonds heißt dies: Setzt man Schwankungsneigung und Renditeleistung zueinander ins Verhältnis, ist der Fonds Gesamtsieger im Wettbewerb mit dem breiten europäischen Aktienmarkt. Mit seiner ausgefeilten Titelselektion erreicht FondsManager Pearson ein attraktives Chance-Risiko-Verhältnis im Portfolio.

SJB Fazit. SLI European Equity Unconstrained Fund.

Ohne Beschränkungen durch eine Benchmark oder eine vorgegebene Marktkapitalisierung zu agieren, kann sich gerade am europäischen Aktienmarkt auszahlen. Den besten Beweis dafür liefert der von Standard Life Investments aufgelegte European Equity Unconstrained Fund, der seinen hochflexiblen Investmentansatz an den besten Small und Large Caps Europas erprobt. Das breit angelegte Anlageuniversum bietet Aktienstratege Stan Pearson ausreichend Gelegenheit, mit seinem Stockpicking-Ansatz Aktien mit Potenzial für erstklassige langfristige Renditen auszuwählen, die in anderen Europafonds oft übersehen werden.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Auch ist der Fonds in keiner der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategien enthalten.Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.