SJB FondsEcho. Matthews India Fund.

Aufschwung. Vollzogen.

Werte in diesem Artikel

Der indische Aktienmarkt ist im laufenden Handelsjahr einer der sich am besten entwickelnden Märkte weltweit. Eine Wertsteigerung von über 22,0 Prozent in US-Dollar hat der S&P Bombay Stock Exchange Index bereits seit Jahresbeginn 2017 zu verzeichnen, der mittelfristige Aufwärtstrend ist weiter intakt.

Für die positive Stimmung der Investoren gegenüber indischen Aktien haben ein anziehendes BIP-Wachstum, die Erwartung weiter steigender Gewinne indischer Unternehmen sowie eine nicht zu lockere Geldpolitik der Zentralbank gesorgt, die die Inflationsrate in Schach hält. Das Verbrauchervertrauen befindet sich auf einem robusten Niveau, was durch die fortgesetzte Reformpolitik des indischen Ministerpräsidenten Narendra Modi begünstigt wird. Nachdem Modis BJP-Partei im größten indischen Bundesstaat Uttar Pradesh einen überzeugenden Wahlsieg erreichen konnte, hat sich bei Konsumenten wie Investoren die Auffassung durchgesetzt, dass die strukturellen Veränderungen in der Wirtschaftspolitik weitergehen werden, die für die gute Marktstimmung verantwortlich sind. Auch die besser als erwartet ausgefallenen Erträge indischer Unternehmen in der letzten Berichtssaison haben den Kursanstieg indischer Aktien, insbesondere aus dem Energie- und Werkstoffsektor, beschleunigt.

Kann der seit nunmehr drei Jahren anhaltende ökonomische Reformprozess der Regierung Modi für eine Fortsetzung der Aufwärtsbewegung an Indiens Aktienmarkt sorgen? FondsManager Sunil Asnani von Matthews Asia ist für die weitere Entwicklung der indischen Börsen positiv gestimmt, auch wenn er einzelne Risiken ausmacht. So seien die aktuellen Bewertungen indischer Unternehmen teilweise erhöht, da sie eine weitere Fortsetzung der positiven Ertragsentwicklung einpreisen. Deshalb könnte es zu Enttäuschungen bei der Vorlage schwacher Zahlen kommen, betont der Marktstratege. Asnani ist bereits seit neun Jahren für Matthews Asia tätig und verwaltet dort den Matthews India Fund A Acc USD (WKN A1JS7F, ISIN LU0594557885) gemeinsam mit Co-Manager Sharat Shroff. Der Fonds wurde am 30. Juni 2011 aufgelegt, besitzt den US-Dollar als Basiswährung und verfügt aktuell über ein FondsVolumen von 114,2 Millionen Euro. Als Benchmark dient der S&P Bombay Stock Exchange 100 Index, den Indien-Experte Asnani mit seiner langfristig orientierten Stockpicking-Strategie klar schlagen konnte: Seit FondsAuflegung steht einer jährlichen Rendite von +6,14 Prozent auf USD-Basis eine Wertentwicklung von +4,36 Prozent p.a. auf Seiten der Benchmark gegenüber. Auch über den jüngsten Fünfjahreszeitraum liegt der Matthews Asia-Fonds mit einer Performance von +12,32 Prozent p.a. in US-Dollar im Vergleich zur S&P-Benchmark vorn (+10,19 Prozent jährlich). Wie sieht die so erfolgreiche Anlagestrategie des Marktexperten im Detail aus?

FondsStrategie. Bottom-up-Research. Praktiziert.

Der Matthews India Fund strebt ein langfristiges Kapitalwachstum an und investiert hierzu mindestens 80 Prozent seines FondsVermögens in börsennotierte Aktien, Vorzugsaktien und wandelbare Wertpapiere von Unternehmen mit Sitz in Indien. FondsManager Sunil Asnani stellt auf Basis einer gründlichen Bottom-up-Analyse ein konzentriertes Portfolio von rund 50 Einzeltiteln zusammen, in dem er seine fundamental orientierte Investmentphilosophie umsetzt. Der Fokus liegt auf Werten mit langfristigen Wachstumsperspektiven, die ein überzeugendes Geschäftsmodell, ein qualitativ hochwertiges Management sowie zugleich ein attraktives Bewertungsniveau aufweisen. Während die großen asiatischen Aktienindizes oft "rückwärtsgerichtet" seien, so Marktstratege Asnani, versuche er für sein FondsPortfolio genau die Sektoren und Unternehmen auszuwählen, die in der Zukunft erfolgreich sein werden. Aktuell hat der FondsManager zyklische Verbrauchsgüter sowie den HealthCare-Sektor vergleichsweise stark gewichtet, während er Rohstoffwerten eher skeptisch gegenübersteht. Wie der Indien-Experte berichtet, konnten sich die exportlastigen indischen Technologiewerte angesichts einer anziehenden Währung und dem Ausblick auf schärfere regulatorische Anforderungen in den USA nicht so positiv entwickeln, bei den Finanztiteln wirkte sich das abnehmende Kreditwachstum negativ aus. Obwohl sich die Unternehmensgewinne zuletzt positiv entwickelt haben, sieht Asnani die Kurse einiger indischer Aktien "ihren Fundamentaldaten vorweg laufen". In welchen Sektoren erkennt der Marktstratege noch weiteres Aufwertungspotenzial, wie ist sein Portfolio im Einzelnen zusammengesetzt?

FondsPortfolio. Finanzwerte. Favorisiert.

Im Portfolio des Matthews India Fund liegen Finanzinstitute auf dem ersten Platz, die 35,5 Prozent des FondsVermögens ausmachen und damit gegenüber der Benchmark um gut drei Prozentpunkte übergewichtet sind. Mit 18,2 Prozent Anteil an der Gesamtallokation ist der Sektor nicht zyklischer Konsumgüter gleichfalls stark vertreten. Ähnlich wie bei der drittgrößten Branche innerhalb des FondsPortfolios, dem HealthCare-Sektor mit 13,1 Prozent, besteht hier eine deutliche Übergewichtung im Vergleich zum S&P-Referenzindex von über sieben Prozentpunkten. Firmen aus dem Technologiesektor nehmen 12,5 Prozent des FondsVermögens ein, Industriewerte sind mit 9,2 Prozent gewichtet. Unterdurchschnittlich stark engagiert ist der Matthews Asia-Fonds im Bereich der zyklischen Konsumgüter (6,7 Prozent) sowie bei Werkstoffproduzenten (4,6 Prozent). Die Liquiditätsquote des Fonds liegt per Ende April bei niedrigen 0,3 Prozent. Unter den zehn größten Einzelpositionen des Fonds dominieren die Finanzwerte: Die HDFC Bank ist gemeinsam mit der IndusInd Bank sowie der Kotak Mahindra Bank ganz vorne unter den Top 10 zu finden, aus dem Konsumbereich findet sich der indische Mischkonzern ITC (Tabak, Hotels, Lebensmittel) unter den größten Einzelpositionen des Fonds. Im Technologiesektor präferiert Marktexperte Asnani aktuell die Aktie der Cognizant Technology Solutions, aus dem HealthCare-Bereich befinden sich Taro Pharmaceutical Industries sowie Ajanta Pharma unter den Top-Holdings des Indien-Fonds.

FondsVergleichsindex. Korrelation. Deutlich.

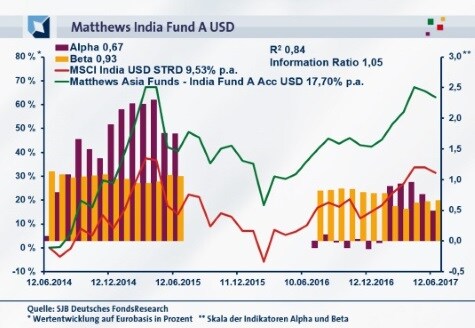

Der Matthews India Fund wird in unserer unabhängigen SJB FondsAnalyse dem MSCI India USD STRD als Vergleichsindex gegenübergestellt. Das Ergebnis der Korrelationsanalyse mit dem breit gestreuten indischen Aktienindex zeigt eine ausgeprägte Übereinstimmung. Die Korrelation zwischen Fonds und Referenzindex befindet sich über drei Jahre bei 0,92, für ein Jahr geht sie auf 0,77 zurück. Die Kursentwicklung von Matthews Asia-Fonds und gewählter Benchmark vollzieht sich damit weitgehend parallel, wie neben der Kursentwicklung im Chart auch der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,84, über ein Jahr fällt sie mit 0,59 einiges geringer aus. Damit haben sich mittelfristig 16 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 41 Prozent. Hier zeigt sich, dass FondsManager Asnani mit seiner individuellen Titel- und Sektorengewichtung zuletzt stärker vom Referenzindex abgewichen ist. Der Tracking Error stellt sich mit 7,08 Prozent über drei Jahre moderat dar und bestätigt, dass bei der Portfoliozusammenstellung des Indien-Fonds keine hohen aktiven Risiken eingegangen werden. Mit welcher Schwankungsneigung hat das aktiv gemanagte Indien-Produkt aufzuwarten?

FondsRisiko. Volatilität. Geringer.

Der Matthews India Fund weist für drei Jahre eine Volatilität von 20,71 Prozent auf, die etwas unterhalb des Niveaus liegt, das der MSCI India USD STRD mit 20,99 Prozent im selben Zeitraum zu verzeichnen hat. Auch über ein Jahr fällt die Schwankungsneigung des aktiv gemanagten Aktienfonds niedriger als diejenige der passiven Benchmark aus: Hier beträgt die "Vola" des Fonds 10,05 Prozent, während der Referenzindex eine Schwankungsbreite von 12,76 Prozent an den Tag legt. In beiden Zeithorizonten weist das Matthews Asia-Produkt damit geringere Kursschwankungen als der breite indische Aktienmarkt auf - ein klarer Vorteil mit Blick auf das Risikoprofil des Fonds und eine positive Konsequenz der Zusammenstellung des Portfolios nach Bottom-up-Kriterien. Was tragen die Beta-Werte zur FondsKlassifikation bei?

Der Indien-Fonds kann im letzten Dreijahreszeitraum mit einem unter Marktniveau liegenden Beta von 0,93 überzeugen, das den marktneutralen Wert von 1,00 unterbietet. Auch über zwölf Monate hat das Indien-Portfolio von FondsManager Asnani die geringeren Wertschwankungen als der MSCI-Referenzindex aufzuweisen: Hier fällt das Beta mit 0,66 noch attraktiver aus. Der rollierende Zwölfmonatsvergleich der Beta-Werte über den letzten Dreijahreszeitraum zeigt, dass das günstigere Risikoprofil überwiegend bei dem aktiv gemanagten Indien-Fonds zu finden war. In 25 der letzten 36 betrachteten Einzelzeiträume lag die Risikokennziffer unter dem Marktrisikofixwert von 1,00 und nahm dabei Werte von zutiefst 0,52 an. Dem stehen elf Zeitspannen gegenüber, in denen sich das Matthews Asia-Produkt volatiler als die Benchmark präsentierte und Beta-Werte bis 1,08 in der Spitze verzeichnete. Als Quintessenz der Beta-Analyse ist ein im Vergleich zum breiten indischen Aktienmarkt geringeres FondsRisiko zu konstatieren - ein Pluspunkt für das aktive FondsManagement von Marktstratege Asnani. Kommen zur niedrigeren Schwankungsintensität überdurchschnittliche Renditezahlen hinzu?

FondsRendite. Alpha. Positiv.

Über drei Jahre hat der Matthews India Fund eine kumulierte Wertentwicklung von +63,11 Prozent in Euro erzielt und damit eine attraktive Rendite von +17,70 Prozent p.a. aufzuweisen (Stand 12.06.2017). Die Performance des von der SJB ausgewählten Vergleichsindex MSCI India USD STRD wird deutlich übertroffen: Dieser hat im letzten Dreijahreszeitraum eine Gesamtrendite von +31,44 Prozent in Euro und damit ein weniger als halb so hohes Plus erwirtschaftet, was einem Ergebnis von +9,53 Prozent p.a. entspricht. Beim Performancevergleich auf Jahressicht tritt praktisch der Gleichstand zwischen dem Matthews Asia-Fonds und der Benchmark ein: Über ein Jahr liegt die Wertentwicklung des Indien-Fonds bei +19,39 Prozent auf Eurobasis, der MSCI-Referenzindex bringt es auf ein Plus von +19,83 Prozent. Der langfristig erzielte hohe Renditevorsprung von FondsManager Asnani macht den Matthews India Fund zum Gesamtsieger im Renditevergleich - insgesamt kann sich die Titelselektion des Marktstrategen gegenüber dem breiten indischen Aktienmarkt klar durchsetzen, wobei die ausgeprägte Mehrrendite von über dreißig Prozentpunkten überzeugt.

Die Alpha-Werte des Matthews Asia-Produktes bestätigen diese positive Einschätzung. Über drei Jahre liegt die Renditekennzahl bei 0,67 und damit über Marktniveau, auf Jahressicht befindet sich das Alpha weiter klar im grünen Bereich und erreicht einen Wert von 0,48. Im rollierenden Zwölfmonatsvergleich über drei Jahre zeigt sich, dass der indische Aktienfonds fast durchweg erfolgreicher als die Benchmark agierte. In 28 der letzten 36 Einzelperioden konnte ein positives Alpha bis 2,29 in der Spitze generiert werden, das auch in seiner absoluten Höhe überzeugt. Dem stehen acht Einjahreszeiträume gegenüber, in denen die Kennzahl mit zutiefst -0,30 negativ ausfiel. Die weit zahlreicheren und zudem stärker ausgeprägten Alpha-Werte machen deutlich, dass der Matthews Asia-Fonds im Benchmarkvergleich klar vorzuziehen ist. Eine über drei Jahre erzielte Information Ratio von 1,05 bestätigt abschließend die überzeugende Rendite-Risiko-Struktur des aktiv gemanagten Indien-Fonds: Mehrheitlich bessere Performanceergebnisse als beim Gesamtmarkt finden ihre Ergänzung durch eine zumeist niedrigere Schwankungsneigung - eine attraktive Kombination!

SJB Fazit. Matthews India Fund.

Die langfristige Wachstumsstory von Indien ist intakt und hat in den drei Jahren der ökonomischen Reformpolitik der Regierung Modi weitere Unterstützung erhalten. Auch wenn antizyklische Investoren Bedenken haben mögen, auf dem aktuellen Bewertungsniveau noch einzusteigen, sind die Voraussetzungen für fortgesetzte Kurssteigerungen auf dem indischen Aktienmarkt gut. Der Matthews India Fund wählt aus diesem aussichtsreichen Marktumfeld die nach Bottom-up-Kriterien am günstigsten bewerteten Titel mit einer langfristigen Wachstumsperspektive aus und erzielt damit eine klare Mehrrendite - die Erfolge geben FondsManager Asnani recht. Eine performancestarke Beimischung für das asiatische FondsDepot!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Auch ist der Fonds in keiner der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategien enthalten.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: SJB Deutsches FondsResearch