SJB FondsEcho. GAM Star MBS Total Return.

SJB FondsEcho. GAM Star MBS Total Return.

Trotz der bislang zaghaft vollzogenen US-Zinswende ist die globale Null- und Niedrigzinspolitik alles andere als vorbei - Privatinvestoren, und hier insbesondere solche aus der Eurozone, haben weiterhin große Schwierigkeiten, attraktive Renditen an den traditionellen Anleihemärkten zu erzielen. Für Anleger lohnt deshalb ein Blick über den Tellerrand in die USA, wo mit durch Wohnbauhypotheken unterlegten Wertpapieren (Mortgage Backed Securities, MBS) höhere Renditen als mit US-Staats- und Unternehmensanleihen generiert werden können. Dabei ist das Risikoprofil keineswegs schlechter: MBS-Papiere besitzen diesen Renditevorsprung selbst bei vergleichbarer Laufzeit und Kreditqualität. Wie GAM-FondsManager Gary Singleterry betont, bieten hypothekenbesicherte Anleihen aus den USA ein breites Spektrum von Anlageinstrumenten, von denen viele nur in dieser Anlageklasse anzutreffen sind und gut an die jeweilige Phase im Konjunkturzyklus angepasst werden können. Schon aufgrund der schieren Größe des Marktes von über 7 Billionen US-Dollar (was rund 15 Prozent aller handelbaren Anleihen von Industrieländern entspricht) sollten US Mortgage Backed Securities einen wesentlichen Bestandteil jeder diversifizierten globalen Anleihenstrategie bilden, so der Experte. Möglich ist dies mit dem GAM Star MBS Total Return Fund, der mit einem aktiven Total-Return-Ansatz hauptsächlich in durch US-Wohnbauhypotheken unterlegte Wertpapiere (MBS) investiert. Ziel ist es, eine Rendite klar oberhalb des Geldmarktsatzes zu erwirtschaften und dabei eine geringe Volatilität, eine moderate effektive Duration und eine niedrige Korrelation zu den traditionellen Anleihen- und Aktienmärkten aufzuweisen. Das FondsManagerduo aus Gary Singleterry und Tom Mansley besitzt zusammen über 58 Jahre MBS-Erfahrung und strebt danach, die häufig anzutreffenden Fehlbewertungen in den ineffizienten und oft übersehenen Segmenten des Anlageuniversums zu nutzen. Der Fokus wird dabei auf die Renditen, den Zuwachs des investierten Kapitals sowie den Schutz vor Kursverlusten gerichtet. Für Anleger mit einem langfristigen Investmenthorizont entscheidend: Der Ansatz hat sich in den letzten drei Zinszyklen gut entwickelt und seit über einem Jahrzehnt in jedem Kalenderjahr positive Renditen erzielt - sogar während der durch die Finanzkrise ausgelösten Marktturbulenzen von 2008 und 2009. Der GAM Star MBS Total Return EUR Hedged Acc (WKN A12CDL, ISIN IE00BQZHS253) wurde am 23. Juli 2014 aufgelegt, besitzt aktuell ein FondsVolumen von 969,6 Millionen Euro und hat seit Auflage eine Rendite von +2,12 Prozent p.a. in Euro erzielen können. Damit wird die Performance des BOFA Merrill Lynch US Mortgage Backed Securities Index übertroffen, der als Benchmark eine jährliche Wertentwicklung von +1,46 Prozent auf Eurobasis verzeichnet. Wie sieht die Anlagestrategie des GAM-Produktes im Detail aus?

FondsStrategie. Substanzanlagen. Gesucht.

Der GAM Star MBS Total Return hat es sich zum Ziel gesetzt, durch die selektive Anlage in ein diversifiziertes Portfolio aus hypothekenbesicherten Anleihen ("MBS") hohe absolute Renditen unabhängig vom Marktzyklus zu erwirtschaften. In geringerem Umfang kann der Fonds auch in forderungsbesicherte Schuldtitel ("ABS") sowie Staats- und Unternehmensanleihen investieren. Das geographische Anlageuniversum für die Schuldverschreibungen setzt sich in erster Linie aus US-Emittenten zusammen oder besteht aus solchen Papieren, die an den anerkannten Märkten in den USA gehandelt werden. Das aus Gary Singleterry und Tom Mansley bestehende FondsManagerteam spürt dank seines spezialisierten Know-hows Chancen in den komplexeren, unbeachteten und fehlbewerteten Segmenten des MBS-Marktes auf. Dabei kommt ihm zugute, dass seine fundierte Erfahrung alle Facetten des Marktes bis hin zu seinen Ursprüngen als investierbare Anlageklasse umfasst. Das Anlageteam verwendet eine detaillierte Bottom-up-Wertpapieranalyse innerhalb eines makroökonomisch orientierten Top-down-Rahmens. Die beiden MBS-Experten richten ihren kontinuierlichen Fokus auf das Risikomanagement und die Isolierung und Absicherung von Abwärtsrisiken. Bei den ausgewählten MBS-Papieren wird auf eine moderate effektive Duration geachtet, die in der Regel -3 bis +3 Jahre beträgt. Im Zuge eines langfristigen Ansatzes suchen die FondsManager Anlagen, die sich über die einzelnen Marktzyklen hinweg gut entwickeln dürften. Die Beurteilung der Auswirkungen von Zins- und Kreditzyklen auf MBS-Papiere rundet den seit langem bewährten Anlageprozess auf Basis eines Total-Return-Ansatzes ab, der für den Euro-Anleger eine vollständige Währungsabsicherung beinhaltet. Wie ist das FondsPortfolio des MBS-Produktes im Einzelnen zusammengesetzt?

FondsPortfolio. Non-Agency-Papiere. Präferiert.

Das Portfolio des GAM Star MBS Total Return setzt sich aktuell zu 80,4 Prozent aus US-Non-Agency-Papieren zusammen, während 19,6 Prozent des FondsVermögens durch US-Agency-Papiere (inkl. Cash) repräsentiert werden. Während die Agency-Papiere von den drei "Government Sponsored Enterprises" (GSEs) der USA emittiert werden und klassischerweise eine hohe Kreditqualität besitzen (vergleichbar mit einem AAA-Rating), werden die Non-Agency-Papiere von US-Banken und anderen Finanzinstituten ausgegeben. Die Kreditqualität dieser MBS-Papiere erfüllt nicht die Richtlinien für Agencies; sie besitzen keine Garantie, sind als risikoreicher einzustufen und haben Rating-Einstufungen über das gesamte Kreditspektrum. In den einzelnen Hypotheken-Bereichen werden vom FondsManagement derzeit Hypotheken von Wohnimmobilien mit 53,3 Prozent Portfolioanteil bevorzugt. 24,7 Prozent des FondsVermögens ist in MBS-Papiere von kommerziell genutzten Immobilien investiert, während diverse ABS-Papiere einen Anteil von 13,8 Prozent besitzen. Die effektive Duration des Portfolios beträgt aktuell 1,25 Jahre.

FondsVergleichsindex. Korrelation. Gering.

In unserer unabhängigen SJB FondsAnalyse haben wir den GAM Star MBS Total Return dem Barclays Capital Mortgage Backed Securities Index als Benchmark gegenübergestellt. Die Korrelation mit dem Vergleichsindex, der die Kursentwicklung von US-Hypothekenanleihen misst, liegt über drei Jahre bei niedrigen 0,07. Für ein Jahr rutscht die Korrelationskennziffer in den negativen Bereich und geht auf -0,26 zurück. Damit ist die Verknüpfung beider Kursverläufe nur gering ausgeprägt, was den Wunsch des GAM-FondsManagements nach einer möglichst niedrigen Korrelation erfüllt: Über zwölf Monate bewegen sich Fonds und SJB-Vergleichsindex sogar gegenläufig. Diese Diagnose wird durch den Blick auf die Kennzahl R² bestätigt: Für drei Jahre liegt sie bei 0,01, über ein Jahr nimmt R² einen Wert von 0,07 an. Die niedrige Korrelation des GAM-Fonds zum US-MBS-Markt lässt das Ziel, unabhängig vom Marktzyklus solide Renditen im Bereich hypothekenbesicherter Anleihen zu erzielen, als realistisch erscheinen. Das vom FondsManagement eingegangene aktive Risiko ist dabei gering, wie der Tracking Error von 7,28 über drei Jahre zeigt. Welche Schwankungen hat der MBS-Fonds zu verzeichnen?

FondsRisiko. Beta. Gedämpft. Der GAM Star MBS Total Return weist für drei Jahre eine niedrige Volatilität von 1,12 Prozent auf, die deutlich unterhalb der 7,30 Prozent liegt, die der von der SJB ausgewählte Vergleichsindex zu verzeichnen hat. Das Total-Return-Konzept des Fonds sowie die Währungsabsicherung in Euro sorgen für eine moderate Schwankungsneigung. Über ein Jahr ist das Szenario ähnlich: Einer Schwankungsbreite von 0,62 Prozent auf FondsEbene steht eine wesentlich höhere "Vola" des Barclays Capital Mortgage Backed Securities Index von 6,36 Prozent gegenüber. Die extrem niedrigen Kursschwankungen des MBS-Portfolios sind vor allem für stabilitäts- und sicherheitsorientierte FondsAnleger attraktiv und machen den GAM-Fonds mit Blick auf die Risikostruktur zum klaren Sieger im Wettbewerb mit der SJB-Benchmark. Den geringen Volatilitätswerten gemäß, verzeichnet der GAM Star MBS Total Return ein weit unter Marktniveau liegendes Beta von 0,01 über drei Jahre. Die Risikokennziffer, die die Schwankungsneigung von Fonds und Referenzindex vergleicht, weist für ein Jahr einen Wert von -0,03 auf - hier bewegen sich beide Elemente entgegengesetzt. Insgesamt kann der GAM-Fonds mit einem sehr attraktiven Risikoprofil aufwarten: Der rollierende Zwölfmonatsvergleich der Beta-Werte beweist, dass sich der MBS-Fonds in seinen Wertschwankungen durchweg zurückhaltender als die SJB-Benchmark präsentierte: Die Risikokennziffer lag in allen der letzten 25 betrachteten Einzelzeiträume unter dem Marktrisikofixwert von 1,00 und nahm dabei positive Werte zwischen 0,01 im Tief und 0,11 in der Spitze an. Hinzu kommen acht Zeitintervalle, in denen sich Fonds und Vergleichsindex gegenläufig entwickelten und ein Beta von zutiefst -0,06 generiert wurde. Die Ergebnisse der Beta-Analyse demonstrieren, dass es dem aktiven Portfoliomanagement des GAM-Teams gelingt, ein überzeugendes Risikoprofil zu generieren. Wie fallen die Renditeergebnisse aus?

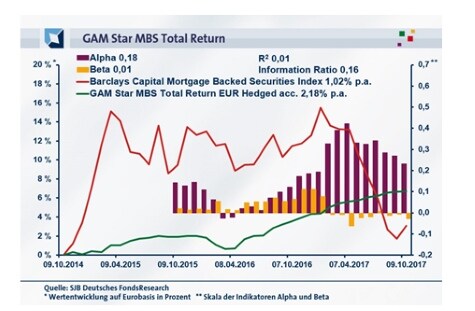

FondsRendite. Alpha. Erzielt.

Per 9. Oktober 2017 hat der GAM Star MBS Total Return über drei Jahre eine kumulierte Wertentwicklung von +6,70 Prozent in Euro erzielt. Dies entspricht einer Rendite von +2,18 Prozent p.a. - angesichts der sehr niedrigen Volatilität ein attraktiver Wert. Zugleich gelingt es dem auf MBS-Papiere spezialisierten Fonds, den Barclays-Referenzindex für den US-Pfandbriefmarkt klar hinter sich zu lassen: Die SJB-Benchmark hat über drei Jahre eine Gesamtrendite von +3,10 Prozent zu verzeichnen, was einem jährlichen Plus von +1,02 Prozent auf Eurobasis entspricht. In der kurzfristigen Betrachtung kann der GAM-Fonds seinen Renditevorsprung nochmals ausbauen: Über ein Jahr hat das aktiv gemanagte MBS-Produkt +3,03 Prozent in Euro an Wert gewonnen, während der Barclays Capital Mortgage Backed Securities Index eine negative Wertentwicklung von -7,86 Prozent verzeichnete. Damit liegt das FondsProdukt im Performancevergleich klar vorn - die durchgängig erzielte Mehrrendite dient als Qualitätsbeweis der Arbeit des FondsManagerteams Singleterry/Mansley. Der Renditevorsprung des Fonds führt in der Konsequenz zu positiven Alpha-Werten. Über drei Jahre schlägt sich die robuste Wertentwicklung in einem Alpha von 0,18 nieder. Für ein Jahr stellt sich die Kennzahl mit 0,23 nochmals besser dar. Der rollierende Zwölfmonatsvergleich der Alpha-Werte zeigt, dass der auf US-Wertpapiere fokussierte Pfandbrieffonds mit großer Zuverlässigkeit die Benchmark schlägt: In 23 der untersuchen 25 Einzelzeiträume verzeichnet der Fonds ein positives Alpha mit Werten bis 0,39 in der Spitze. Lediglich in zwei Intervallen ist eine unterdurchschnittliche Kursentwicklung zu konstatieren - hier sind die Alpha-Werte von zutiefst -0,03 weniger stark ausgeprägt. Das Gesamtergebnis der Kennzahlenanalyse: Der GAM-Fonds besitzt einen attraktiven Performancevorsprung gegenüber der Benchmark, der zudem bei unterdurchschnittlichen Schwankungen generiert wird. Diese überzeugende Rendite-Risiko-Struktur manifestiert sich abschließend in der über drei Jahre erzielten positiven Information Ratio von 0,16.

SJB Fazit. GAM Star MBS Total Return.

Um in der fortgesetzten Niedrigzinsphase in einem global diversifizierten Anleihenportfolio attraktive Renditen zu erzielen, sollten Anleger auch den US-Markt der "Mortgage Backed Securities" (MBS) nicht außer Acht lassen. Hier lassen sich - ein gutes Management vorausgesetzt - Überschussrenditen gegenüber den anderen wichtigen festverzinslichen Sektoren unabhängig vom Marktzyklus generieren. Genau dies leistet der GAM Star MBS Total Return: Das äußerst erfahrene Investmentteam hat eine 14-jährige Erfolgsbilanz vorzuweisen und konnte sogar während der Finanzkrise positive Erträge erwirtschaften. Besonders in der Euro-gehedgten Variante ein stabiler Grundbaustein für das Depot!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Hinweis zu möglichen Interessenkonflikten nach § 34 b

Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Jedoch ist der Fonds in der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategie "LiquiFlex Z 2+" enthalten.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Fonds/Echo Kolumne