SJB FondsEcho. Fidelity Global Dividend Fund.

Erträge. Fokussiert.

In der fortgesetzten Niedrigzinsphase wird es für FondsInvestoren immer wichtiger, durch regelmäßige Ausschüttungen globaler Aktien eine relativ verlässliche Ertragsquelle zu besitzen. Laufende Erträge, wie sie am Anleihenmarkt nicht länger zu erzielen sind, können auch durch ein Portfolio dividendenstarker Qualitätsunternehmen generiert werden. Die Konzentration auf stabile Firmen mit hohen laufenden Ausschüttungen eröffnet zudem die Chance auf ein solides langfristiges Kapitalwachstum bei vergleichsweise geringeren Schwankungen.

Hier setzt die Philosophie des Fidelity Global Dividend Fund an, der in den ersten Monaten des Jahres 2017 eine erfolgreiche Entwicklung nehmen konnte. Die weltweit gute Konjunktur, weitere Anzeichen einer Stabilisierung in China, positive Wirtschaftsdaten aus Europa und Optimismus mit Blick auf Trumps Politik hellten die Anlegerstimmung auf. Auch das in Europa nachlassende politische Risiko nach der Wahl von Emmanuel Macron zum französischen Präsidenten wirkte sich positiv auf die Marktentwicklung aus. Auf regionaler Ebene tendierten Aktien aus der pazifischen Region (ex Japan) besser als ihre Pendants in anderen Regionen. Nachlassende Auswirkungen des "Trump-Trades" unterstützten den Bereich zyklischer Konsumgüter, während sich unter den Branchen die Informationstechnologie an die Spitze setzte. Energieaktien machten hingegen hartnäckige Sorgen über steigende Rohölvorräte in den USA zu schaffen.

FondsManager Daniel Roberts mit seinen mehr als 15 Jahren Anlageerfahrung ist seit 2011 bei Fidelity und verwaltet den Fidelity Global Dividend Fund A MInc EUR (WKN A1JSY2, ISIN LU0731782826). Der weltweit anlegende Dividendenfonds bietet monatliche Ausschüttungen, auch eine Tranche mit quartalsweisen Ausschüttungen ist erhältlich. Roberts investiert nach dem "Bottom-Up"-Prinzip in Unternehmen, die eine solide Dividendenrendite bieten. Bei der Analyse der Titel legt er großen Wert auf die Nachhaltigkeit der Dividende und achtet darauf, ob der Aktienkurs eine angemessene Sicherheitsmarge bietet. Wichtig sind für den Marktstrategen auch steigende Erlöse der Firmen, die potenzielles Kapitalwachstum verheißen.

Der Fidelity Global Dividend Fund ist über verschiedenste Branchen und Länder breit diversifiziert und wurde am 30. Januar 2012 aufgelegt. Der international anlegende Dividendenfonds hat den US-Dollar als Basiswährung und verfügt aktuell über ein FondsVolumen von umgerechnet 4,42 Milliarden Euro. Als Benchmark findet der MSCI AC World (N) Verwendung, das Portfolio ist über 56 Einzeltitel weltweit gestreut. Seit seiner Auflegung ist es dem Fidelity-Produkt gelungen, in seiner Wertentwicklung den Vergleichsindex zu übertreffen. Die kumulierte Performance von +97,70 Prozent in Euro liegt oberhalb derjenigen der Benchmark von +93,90 Prozent. Wie sieht die so erfolgreiche Anlagestrategie des FondsManagements im Detail aus?

FondsStrategie. Bewertung. Analysiert.

Der Fidelity Global Dividend Fund strebt ein langfristiges Kapitalwachstum bei gleichzeitigen Erträgen oberhalb der Inflationsrate an und investiert hierzu mindestens 70 Prozent des FondsVermögens in Aktien von ertragbringenden Unternehmen weltweit. FondsManager Daniel Roberts orientiert sich bei der Auswahl der Vermögenswerte schwerpunktmäßig an attraktiven Dividendenrenditen, die idealerweise weiter ansteigen und damit auf lange Sicht eine gute Kursentwicklung der Aktien erwarten lassen. Der Marktstratege managt Risiken konservativ und bevorzugt Unternehmen mit berechenbaren, beständigen Cashflows, einfachen, nachvollziehbaren Geschäftsmodellen und geringen oder gar keinen Schulden. Während der Fokus auf nachhaltigen, wachsenden Dividenden liegt, hält Roberts zugleich nach guten Gelegenheiten Ausschau, Aktien bereits vorhandener oder neuer Positionen mit attraktiver Bewertung zu kaufen. Im Rahmen seines Stockpicking-Prozesses investiert er ausschließlich in Unternehmen, die seinen Anlagekriterien entsprechen und günstig zu haben sind. Trotz "ungemütlich hoher Bewertungen" am Markt zeigt sich der Brite weiter verhalten optimistisch für die Kursentwicklung der globalen Aktienmärkte. Aus der starken Marktrotation in der zweiten Jahreshälfte 2016 würden Anlagechancen bei ausgewählten, vernünftig bewerteten Qualitätsunternehmen resultieren, die nach seiner Einschätzung auf mittlere bis lange Sicht eine gute Wertentwicklung erzielen dürften. Vergleichsweise positiv ist der FondsManager für europäische Aktien gestimmt, wo einige Titel mit leichten Abschlägen verglichen mit ihren Wettbewerbern und dem langjährigen Bewertungsdurchschnitt gehandelt werden. Der Fidelity-Experte erwartet, dass europäische Aktien auch weiterhin gut abschneiden, sofern politische Schocks ausbleiben. In den Schwellenländern ist er hingegen kaum engagiert, da die Bewertungen in den von Roberts bevorzugten Segmenten wie der zyklischen Konsumgüterbranche nicht eben einladend seien. Wie ist das FondsPortfolio im Einzelnen zusammengesetzt?

FondsPortfolio. USA. Führend.

Bei der Länderallokation des Fonds liegen die USA weit vorn: 35,70 Prozent des gesamten FondsVermögens sind hier investiert. Auf dem zweiten Platz der Länderaufteilung liegt Großbritannien mit 15,20 Prozent Anteil am FondsVolumen, es folgen die Niederlande mit 8,40 Prozent sowie Japan mit 8,20 Prozent der FondsBestände. Aktien aus der Schweiz besitzen einen Portfolioanteil von 6,60 Prozent, Dividendentitel aus Deutschland sind mit 6,50 Prozent gewichtet. FondsBestände in Spanien und Frankreich (jeweils 3,60 Prozent) ergänzen das Länderportfolio des global diversifizierten Anlageproduktes. Abgerundet wird die geographische Struktur durch Engagements in Taiwan (2,60 Prozent) sowie Australien (2,20 Prozent).

In der Branchenallokation des Fidelity-Fonds befinden sich Industriewerte mit 16,40 Prozent Anteil in der führenden Position. Der Sektor der Grundbedarfsgüter (15,50 Prozent) sowie Finanzunternehmen (15,10 Prozent) nehmen ebenfalls große Teile des Portfolios ein. Auf dem vierten Platz sind Gesundheitstitel zu finden, die 15,00 Prozent des FondsVolumens ausmachen. Werte aus dem Bereich der Informationstechnologie liegen mit 11,60 Prozent im Mittelfeld der Sektorenallokation. Einzelne Bestände im Bereich der Versorger (7,70 Prozent), bei zyklischen Konsumgütertiteln (7,30 Prozent) sowie im Telekommunikationsbereich (4,00 Prozent) komplettieren die Portfoliozusammensetzung. Schlusslicht der Sektorenallokation sind Energieaktien, die auf eine Portfolio-Gewichtung von 3,40 Prozent kommen. Die Liquiditätsquote liegt per Ende April bei 4,10 Prozent. Wie FondsManager Roberts berichtet, gehörten British American Tobacco und Unilever zuletzt zu den Titeln mit dem höchsten Beitrag zur relativen Wertentwicklung. Auch Wolters Kluwer und Iberdrola lieferten positive Beiträge. Während sich die Aktie des niederländischen Informationsdienstleisters nach Vorlage guter Gesamtjahreszahlen erholte, machte der Kurs des spanischen Stromversorgers einen Sprung nach oben, nachdem Iberdrola eine kräftige Dividendenerhöhung angekündigt hatte.

FondsVergleichsindex. Korrelation. Ausgeprägt.

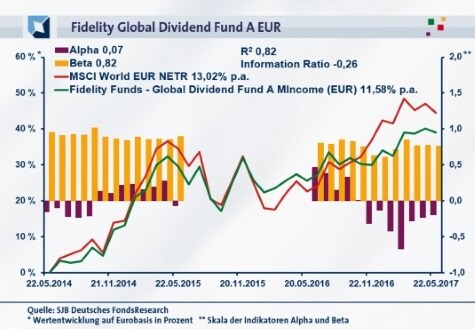

Für unsere unabhängige SJB FondsAnalyse haben wir den Fidelity Global Dividend Fund dem MSCI World EUR NETR als Benchmark gegenübergestellt. Das Ergebnis der Korrelationsanalyse mit dem breit gestreuten internationalen Aktienindex zeigt eine ausgeprägte Übereinstimmung. Mit 0,90 liegt die Korrelation über drei Jahre auf einem hohen Niveau, für ein Jahr fällt sie mit 0,76 etwas geringer aus. Die Kursentwicklung von Fonds und Benchmark verläuft weitgehend parallel, wie auch der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,82, über ein Jahr nimmt sie einen Wert von 0,57 an. Damit haben sich mittelfristig 18 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 43 Prozent. Hier zeigt sich, dass FondsManager Roberts im Rahmen seiner globalen Dividendenstrategie zuletzt eine stärker individuelle Länder- und Sektorengewichtung verfolgte. Der Tracking Error des Fidelity-Fonds liegt für drei Jahre bei moderaten 5,00 Prozent, auf ein Jahr legt die Spurabweichung auf 5,08 Prozent zu. Hohe aktive Risiken werden von Marktexperte Roberts demnach keine eingegangen. Welche Schwankungen haben FondsInvestoren bei dem Dividendenfonds zu erwarten?

FondsRisiko. Beta. Geringer.

Der Fidelity Global Dividend Fund hat für den letzten Dreijahreszeitraum mit 11,77 Prozent eine niedrigere Schwankungsbreite als der Referenzindex aufzuweisen, der es auf eine Volatilität von 13,34 Prozent bringt. Auch über ein Jahr kann der aktiv gemanagte Aktienfonds gegenüber der passiven Benchmark mit der geringeren Schwankungsanfälligkeit überzeugen: Hier beträgt die "Vola" des Fonds 8,32 Prozent gegenüber einer Volatilität von 8,95 Prozent, die der MSCI World EUR NETR als Vergleichsindex an den Tag legt. Die in beiden Zeithorizonten niedrigeren Kursschwankungen machen den Fidelity-Fonds mit seiner Dividendenstrategie zum klaren Sieger mit Blick auf die Risikostruktur im Vergleich zum breiten weltweiten Aktienmarkt. Was sind die Konsequenzen hieraus für die Beta-Werte?

Das Beta des Fidelity-Fonds liegt unter Marktniveau und erreicht über drei Jahre einen Wert von 0,82. Für ein Jahr geht die Risiko-Kennzahl noch weiter auf 0,77 zurück und zeigt damit, dass der weltweit investierende Aktienfonds auch kurzfristig geringeren Wertschwankungen als der breite Markt ausgesetzt war. Der rollierende Zwölfmonatsvergleich der Beta-Werte über drei Jahre festigt das positive Szenario für den Fonds und belegt, dass das Fidelity-Produkt fast durchweg unter Marktniveau liegende Beta-Werte generieren konnte: Die Risikokennziffer lag in 35 der letzten 36 betrachteten Einzelzeiträume unter dem Marktrisikofixwert von 1,00 und nahm dabei Werte von zutiefst 0,60 an. Das einzige Zeitintervall mit einer höheren Schwankungssensitivität entstammt September 2014 und wartet mit einem nur leicht erhöhten Beta von 1,02 auf. Insgesamt kommt die Beta-Analyse zu dem Ergebnis, dass sich die Dividenden-Aktien des Fidelity-Fonds im Vergleich zu internationalen Standardtiteln weniger volatil präsentieren und der Fonds somit das günstigere Risikoprofil aufweist. Welche Renditen kann FondsManager Roberts auf dieser Basis erzielen?

FondsRendite. Alpha. Changierend.

Per 22. Mai 2017 hat der Fidelity Global Dividend Fund über drei Jahre eine kumulierte Wertentwicklung von +38,97 Prozent in Euro aufzuweisen, was einer Rendite von +11,58 Prozent p.a. entspricht. Eine rundherum solide Performance, die jedoch von der Wertentwicklung des MSCI World EUR NETR noch übertroffen wird: Die SJB-Benchmark wartet über drei Jahre mit einer Gesamtrendite von +44,24 Prozent auf Eurobasis auf, die einem Ergebnis von +13,02 Prozent p.a. gleichkommt. Beim Wechsel auf die Jahresbetrachtung kann der Fidelity-Fonds ebenfalls keinen Renditevorsprung zum gewählten Referenzindex erzielen: Mit einer Jahresrendite von +10,67 Prozent fällt die Performance des globalen Investmentproduktes wiederum schwächer als die des MSCI-Vergleichsindex von +17,74 Prozent aus. In beiden untersuchten Zeiträumen kann FondsManager Roberts mit seiner Dividenden-Strategie den weltweiten Aktienmarkt nicht übertreffen - ein Kunststück, das ihm jedoch über fünf Jahre sowie seit FondsAuflegung geglückt ist. Was tragen die Alpha-Werte des Fidelity-Fonds zur Analyse bei?

Das Alpha des aktiv gemanagten FondsProduktes liegt über drei Jahre knapp im positiven Bereich bei 0,07 - eine Folge der unterdurchschnittlichen Schwankungsneigung des Portfolios. Auf Jahressicht hingegen dringt die Rendite-Kennzahl mit -0,20 in negatives Terrain vor. Im rollierenden Zwölfmonatsvergleich der Alpha-Werte über drei Jahre zeigt sich, dass der internationale Dividendenfonds oftmals erfolgreicher als die Benchmark agierte. In 23 der untersuchten 36 Perioden gab es ein positives Alpha bis 0,59 in der Spitze zu verzeichnen, nur 13 Perioden warten mit negativen Alpha-Werten bis zutiefst -0,67 auf. Setzt man die Performancezahlen der globalen Dividendenstrategie von FondsManager Roberts zu der unterdurchschnittlichen Schwankungsneigung des Fonds in Beziehung, verbleibt ein attraktives Rendite-Risiko-Profil. Trotzdem liegt die Information Ratio für den Dreijahreszeitraum mit -0,26 leicht im negativen Bereich.

SJB Fazit. Fidelity Global Dividend Fund.

Stabile Erträge oberhalb der Inflationsrate können Investoren in der aktuellen Finanzmarktsituation nur noch mit Hilfe globaler Dividendenaktien erzielen - Anleihen scheiden hierfür in der Null- und Niedrigzinsphase aus. Der Fidelity Global Dividend Fund zieht daraus die Konsequenzen und hat für ertragsorientierte Anleger ein weltweit breit diversifiziertes Aktienportfolio zusammengestellt, das nachhaltige Dividendenzahlungen sowie eine angemessene Bewertung zu den Hauptkriterien bei der Titelauswahl macht. Die vergleichsweise geringe Volatilität dieser Aktien trifft auf ein attraktives Renditepotenzial. Ein überzeugendes Basisinvestment und ein solider Grundstein für jedes FondsPortfolio!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Auch ist der Fonds in keiner der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategien enthalten.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: SJB FondsSkyline