SJB FondsEcho. Aberdeen Global - Emerging Markets Corporate Bond Fund.

Unternehmensanleihen. Renditestark.

Angesichts des Niedrigzinsniveaus in den Industrieländern stehen Anleiheinvestoren vor großen Herausforderungen, wenn sie auf der Suche nach renditestarken Investments sind. Sollen sie ihre Qualitätsansprüche herunterschrauben und auf riskantere Emissionen aus dem High-Yield-Bereich ausweichen? Dies muss nicht sein, denn es gibt Alternativen, die hohe Erträge auch bei geringem Risiko und niedriger Volatilität versprechen.

Unternehmensanleihen der Schwellenländer können solide risikobereinigte Erträge bei einer hohen Bonität der Emittenten sowie einer niedrigen Duration bieten, wie Brett Diment, Leiter des Emerging Market Debt Teams von Aberdeen Asset Management betont. Von vielen Investoren unterschätzt wird die schiere Größe des Anlageuniversums. Bei Emerging-Markets-Unternehmensanleihen handelt es sich um eine breit diversifizierte Anlageklasse, die mit einem Volumen von über 1,8 Billionen US-Dollar noch um 20 Prozent größer als der US-Hochzinsmarkt ist. Bei den Regionen liegt Asien mit 37,7 Prozent des Gesamtmarktes vorn, gefolgt von der EMEA-Region (32,5 Prozent) und Lateinamerika (29,8 Prozent). Solide Fundamentaldaten sind ein weiteres Argument für die Asset-Klasse. So weisen die Anleiheemittenten im Durchschnitt bessere Bonitätskennzahlen als ihre Pendants in den Industrieländern auf und sind weniger stark verschuldet als US-Unternehmen. Niedrige Ausfallraten komplettieren das positive Bild: Denn diese sind bei EM-Unternehmensanleihen im langfristigen Vergleich sogar geringer als diejenigen von High-Yield-Papieren der Industrieländer, wie eine von JP Morgan veröffentlichte Statistik beweist.

Gerade langfristige Investoren sollten wissen, dass Corporate Bonds der Schwellenländer zu den Asset-Klassen mit der besten Wertentwicklung der letzten 17 Jahre gehören und mit ihrer vergleichsweise kurzen Duration und niedrigen Volatilität zudem einen guten Schutz vor Krisen bieten können. Einen attraktiven Zugang zu diesem Anlagesegment liefert der Aberdeen Global - Emerging Markets Corporate Bond Fund A-1 USD Inc (WKN A1JFG3, ISIN LU0566480033), der sich ganz dem Markt der Unternehmensanleihen aus den globalen Schwellenländern verschrieben hat. Der am 07. März 2011 aufgelegte Fonds bevorzugt Schuldpapiere auf US-Dollar-Basis und verwendet als Referenzindex den JPM Corporate Emerging Markets Bond Index Broad Diversified. Das FondsVolumen liegt aktuell bei umgerechnet 314,2 Millionen Euro, das durchschnittliche Langfrist-Rating der im Portfolio enthaltene Titel beträgt "BB". FondsManager Brett Diment hat sein Portfolio über 139 Einzeltitel breit diversifiziert und kann seit Auflegung eine jährliche Wertentwicklung von +5,16 Prozent auf USD-Basis verzeichnen. Mit welcher Anlagestrategie gelingt es dem Schwellenländerexperten, diese attraktive Rendite zu generieren?

FondsStrategie. Fundamentalanalyse. Praktiziert.

Der Aberdeen Global - Emerging Markets Corporate Bond Fund hat es sich zum Ziel gesetzt, eine Kombination aus Ertrag und Wachstum durch die schwerpunktmäßige Anlage in Anleihen von Unternehmen aus den Schwellenländern zu generieren. Schuldpapiere von Regierungen oder sonstigen Körperschaften können dem Portfolio beigemischt werden. Die Anleihen dürfen jede Bonitätsnote haben und neben dem US-Dollar auch auf die Währung der Länder lauten, in denen sie ausgegeben werden. Der Investmentprozess von FondsManager Brett Diment beginnt mit der Suche nach potenziellen Kaufgelegenheiten. Zuerst wird das Geschäftsmodell der Unternehmen auf seine Tragfähigkeit hin untersucht und das Management sowie die Corporate Governance-Strukturen analysiert. Es folgt eine fundamentale Analyse der Kreditrisiken des Emittenten, die besonderen Wert auf das zukünftige Kredit-Rating legt. In einem dritten Schritt wird das Bewertungsniveau betrachtet, wobei insbesondere die relative Bewertung im Vergleich zu den Mitbewerbern sowie der Renditeaufschlag gegenüber Staatsanleihen im Mittelpunkt steht. Schließlich wird der aktuelle Marktpreis mit dem eigenen Preisziel verglichen. Schneidet eine EM-Unternehmensanleihe in allen drei Analyseschritten positiv ab, kann sie dem Portfolio hinzugefügt werden. Die unabhängige, in die Zukunft gerichtete Fundamentalanalyse des Schwellenländeranleihen-Teams von Aberdeen wird unter dem Begriff TAP (Total Analytical Package) zusammengefasst - sie berücksichtigt neben dem Unternehmen, seiner Bewertung und seinen Cash-Flows auch die Lage des Gesamtsektors, die makroökonomischen Strukturen sowie die Einhaltung von ESG-Kriterien. Die Portfoliokonstruktion erfolgt gänzlich länderunabhängig und ohne eine festgelegte Gewichtung von Sektoren oder Bonitäten; sie ist allein ein Ergebnis der Bottom-up-Analysen. Wie sieht das FondsPortfolio im Detail aus?

FondsPortfolio. Russland. Favorisiert.

Im Anleihenportfolio des Aberdeen Global - Emerging Markets Corporate Bond Fund sind Unternehmensanleihen mit 83,5 Prozent am stärksten gewichtet; Anleihen von staatsnahen Institutionen besitzen mit 10,1 Prozent den Charakter einer Beimischung. Per Ende August liegt die Liquiditätsquote des Fonds bei 6,4 Prozent. Aktuell sind knapp 30 Prozent des FondsVolumens mit Investment Grade bewertet (4,2 Prozent "AA" und "A", 25,4 Prozent "BBB"), während die Mehrheit des FondsPortfolios ein niedrigeres Rating besitzt: Mit "BB" sind 35,9 Prozent der Schwellenländeranleihen geratet, eine Bonität von "B" besitzen 25,8 Prozent der Schuldpapiere des Fonds. Spekulative Papiere mit der Note "CCC" stellen eine kleine Position von 2,0 Prozent dar, der Anteil von Anleihen mit der Ratingeinstufung "D" ist mit 0,1 Prozent verschwindend gering. In der Länderallokation des Emerging-Markets-Fonds von Aberdeen liegt Russland mit 7,6 Prozent des FondsVermögens auf Platz eins, gefolgt von Luxemburg (7,4 Prozent). In Brasilien sind 7,0 Prozent der FondsBestände investiert, dahinter folgen die Vereinigten Arabischen Emirate mit 5,9 Prozent. In China hat der Fonds 5,9 Prozent seiner Mittel investiert, Unternehmensanleihen aus Mexiko machen 5,7 Prozent des Portfolios aus. Im unteren Bereich der geographischen Aufteilung liegen Indien, Chile und Peru. Corporate Bonds sonstiger Schwellenländer mit insgesamt 40,4 Prozent runden die geographische Allokation ab. Ganz vorne unter den Top 10 befinden sich die Anleihen des brasilianischen Ölgiganten Petrobras, auch von den Schuldpapieren der Aeropuertos Argentina sowie dem Eisenerzproduzenten Vale Overseas ist das FondsManagement überzeugt.

FondsVergleichsindex. Korrelation. Deutlich.

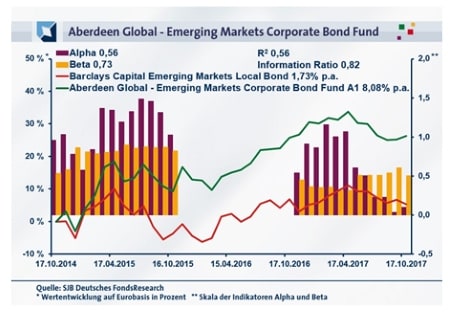

In unserer unabhängigen SJB FondsAnalyse haben wir den Aberdeen Global - Emerging Markets Corporate Bond Fund dem Barclays Capital Emerging Markets Local Bond als Vergleichsindex gegenübergestellt. Die Korrelation über die letzten drei Jahre fällt mit 0,75 deutlich aus, für ein Jahr geht sie auf 0,48 zurück. Damit ist die Parallelität der Kursverläufe von Fonds und Index vergleichsweise stark ausgeprägt, was auch der Blick auf die Kennzahl R² bestätigt: Für drei Jahre liegt die Kennziffer bei 0,56, über ein Jahr nimmt R² einen Wert von 0,23 an. Somit haben sich mittelfristig 44 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 77 Prozent. Die Zahlen zeigen, dass Aberdeen-FondsManager Diment mit seiner individuellen Sektoren- und Ländergewichtung zuletzt vermehrt vom SJB-Referenzindex abgewichen ist. Der Tracking Error liegt über drei Jahre bei moderaten 7,61 Prozent und demonstriert, dass der Schwellenländerfonds ein insgesamt geringes aktives Risiko eingeht. Bestätigt die Analyse der Beta-Werte diese Einschätzung?

FondsRisiko. Volatilität. Gedämpft.

Der Aberdeen Global - Emerging Markets Corporate Bond Fund weist über die letzten drei Jahre eine Volatilität von 10,90 Prozent auf, die noch unterhalb der 11,43 Prozent liegt, die der von der SJB ausgewählte Vergleichsindex zu verzeichnen hat. Auch über ein Jahr kann der Aberdeen-Fonds mit niedrigeren Kursschwankungen überzeugen: Hier beträgt die Volatilität des Schwellenländerproduktes 5,91 Prozent, während der Barclays Capital Emerging Markets Local Bond mit einer "Vola" von 6,11 Prozent aufwartet. Die durchweg geringeren Schwankungen des Fonds mit Schwerpunkt Unternehmensanleihen bieten einen klaren Pluspunkt gegenüber der Benchmark und kommen dem stabilitätsorientierten FondsInvestor entgegen, der ein Portfolio aus Emerging-Markets-Bonds mit gut kontrollierter Schwankungsneigung erhält.

Das günstige Risikoprofil des Aberdeen-Fonds manifestiert sich gleichsam an dem klar unter Marktniveau liegenden Beta von 0,73 über drei Jahre. Die Risikokennziffer, die die Schwankungsintensität der Renditen von Fonds und Referenzindex vergleicht, weist über ein Jahr einen Wert von 0,50 auf. Der rollierende Zwölfmonatsvergleich der Beta-Werte über den letzten Dreijahreszeitraum ergibt, dass sich der Emerging-Markets-Fonds stets weniger volatil als die Benchmark präsentierte: Die Risikokennziffer lag in allen der letzten 36 betrachteten Einzelzeiträume unter dem Marktrisikofixwert von 1,00 und nahm dabei einen Wert von 0,31 im Tief an. Selbst in der am stärksten ausgeprägten Schwankungsperiode liegen die mittleren Kursbewegungen bei einem Beta von 0,91 noch um 9 Prozent unter Marktniveau. Die durchweg geringeren Wertschwankungen des Aberdeen-Fonds gegenüber dem breiten Markt für Schwellenländeranleihen bestätigen, dass das Investmentprodukt über eine attraktive Risikostruktur verfügt. Welche Renditen können von FondsManager Diment generiert werden?

FondsRendite. Alpha. Erzielt.

Per 17. Oktober 2017 hat der Aberdeen Global - Emerging Markets Corporate Bond Fund eine kumulierte Wertentwicklung von +26,29 Prozent in Euro über die letzten drei Jahre aufzuweisen. Eine attraktive Performance im Schwellenländersektor, die einer Rendite von +8,08 Prozent p.a. entspricht. Die Qualität dieser Renditezahlen zeigt sich in der Gegenüberstellung zur SJB-Benchmark: Über die letzten drei Jahre hat der Barclays Capital Emerging Markets Local Bond Index lediglich eine Wertentwicklung von insgesamt +5,27 Prozent bzw. eine jährliche Rendite von +1,73 Prozent auf Eurobasis aufzuweisen. Beim Wechsel auf die kurzfristige Betrachtung bleibt der Renditevorsprung des aktiv gemanagten Produktes erhalten: Über ein Jahr hat der Emerging-Markets-Fonds +0,40 Prozent in Euro zugelegt, während der Vergleichsindex ein Minus von -1,48 Prozent hinnehmen musste. Im Performancevergleich mit der Benchmark ist der Aberdeen-Fonds damit klarer Sieger: Insbesondere die längerfristige Mehrrendite von über 21 Prozentpunkten zum Barclays-Referenzindex überzeugt.

Das Performanceplus schlägt sich konsequenterweise in einem positiven Alpha des Fonds nieder, das im letzten Dreijahreszeitraum bei 0,56 liegt. Für ein Jahr verbleibt die Renditekennzahl mit 0,10 im grünen Bereich. Der rollierende Zwölfmonatsvergleich der Alpha-Werte über drei Jahre ergibt, dass die von der SJB gewählte Benchmark stets geschlagen werden konnte: In allen 36 Einzelzeiträumen verzeichnet der Unternehmensanleihenfonds ein positives Alpha bis 1,48 in der Spitze, der niedrigste positive Alpha-Wert von 0,04 resultiert aus September 2017. Damit stellt sich das Rendite-Risiko-Profil des Aberdeen-Produktes rundherum überzeugend dar; dem Managementteam gelingt es, bei unterdurchschnittlichen Wertschwankungen einen nachhaltigen Performancevorsprung zur Benchmark zu erwirtschaften. Die über die letzten drei Jahre generierte positive Information Ratio von 0,82 dient als abschließender Qualitätsbeweis für die Arbeit von FondsManager Brett Diment.

SJB Fazit. Aberdeen Global - Emerging Markets Corporate Bond Fund.

Die fortgesetzte Niedrigzinspolitik der Europäischen Zentralbank stellt Investoren aus dem Euroraum vor das Problem, solide Renditen bei einer angemessenen Risikostruktur zu erzielen. Als Lösung bieten sich Unternehmensanleihen der Schwellenländer an, die hohe Erträge und eine niedrige Korrelation mit Titeln der Industrieländer kombinieren. Selbst Schwellenländeremittenten guter Bonität werden mit einem attraktiven Zinsaufschlag gehandelt und besitzen so ein überzeugendes Renditepotenzial, das der Aberdeen Global - Emerging Markets Corporate Bond Fund zu heben vermag. Ein perfekter Baustein für das global diversifizierte Anleihendepot!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Auch ist der Fonds in keiner der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategien enthalten.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Fonds/Echo Kolumne