Fokus: Wirtschaftliche Flaute

In den Industrieländern ist ein fallender Trend im Wachstumspotenzial zu beobachten. Ist diese Entwicklung temporär oder dauerhaft?

1938 argumentierte der Wirtschaftswissenschaftler Alvin Hansen, dass aufgrund eines langsameren Bevölkerungswachstums und der Ungleichheit in der Einkommensverteilung das US-Wachstum verlangsamt oder sogar negativ wird. Als Folge prognostizierte er dauerhafte Arbeitslosigkeit, einen Rückgang der Investitionen und negative Zinsen. Mit dem Zweiten Weltkrieg und den soliden Wachstumsraten nach dem Krieg verschwand die Theorie wieder.

Jetzt - sechs Jahre nach der schweren Finanzkrise - taucht Hansens These der säkularen Stagnation wieder auf. Dafür sorgte der Ökonom Lawrence Summers. In vielen Industrieländern stagniert oder schrumpft die Bevölkerung, während es bei den Einkommen eine Umverteilung nach oben gegeben hat. Die Konsumquote von Haushalten mit höherem Einkommen ist geringer. Beide Faktoren führen zu einem gesamtwirtschaftlichen Nachfragerückgang.

Aufgrund der fehlenden Nachfrage sind die Erträge aus Investitionen sehr gering. Das verhindert, dass die Unternehmen investieren. Damit steht dem Kapitalangebot eine zu geringe Kapitalnachfrage für Investitionen gegenüber, was zu Zinsrückgängen führt. Um ein neues Gleichgewicht zu erreichen, muss der reale Zins auf ein Niveau fallen, das durch die Erträge aus dem Kapitaleinsatz auch erwirtschaftet werden kann. Da die Inflationsrate sehr niedrig oder sogar negativ ist und der nominale Zins nur wenig unter die Null-Prozent-Marke fallen kann, ist ein weiterer Zinsrückgang schwerlich möglich. Damit ist der reale Zins immer noch zu hoch, was das Problem mit den zu geringen Investitionen verschärft. Das Ergebnis: Der Kapitalstock wächst aufgrund der geringen Investitionen langsam und das potenzielle Wirtschaftswachstum schwächt sich längerfristig ab.

Der frühere Fed-Chef Ben Bernanke ist ein Gegner der These der säkularen Stagnation. Er verweist darauf, dass mit fallenden realen Zinsen die Zahl der Investitionen steigt, die profitabel umgesetzt werden können. Zudem gelang es der Fed unter seiner Führung, den realen Zins bei Staatsanleihen für längere Zeit unter die Nulllinie zu drücken. Bei einem solchen Zins wird nahezu jede Investition rentabel. Bernanke geht davon aus, dass es immer Investitionen gibt, die lohnenswert sind. Und wenn es im Inland keine lohnenden Investitionen gibt, wird das Kapital im Ausland investiert.

Wachstumsbremse Schulden

Während Summers und Bernanke die Zinsen in den Fokus stellen, sieht Kenneth Rogoff die Verschuldung im Mittelpunkt. Zu hohe Schulden seien der Auslöser für die Finanzkrise gewesen. Diese müssten zuerst abgebaut werden, was zu geringerer Nachfrage führt. Ein neuer Kreditzyklus kann erst wieder starten, wenn die Unternehmen und Haushalte ihre Bilanzen gesäubert haben. Ein Blick auf die Schuldenniveaus zeigt, dass sich die Schulden der Privathaushalte wieder ihrem langfristigen Wachstumstrend angenähert haben. Das spricht dafür, dass die Kreditbereinigung langsam ein Ende findet.

Die bisherigen Erklärungen für das schwache Wachstum verbindet, dass sie die Nachfrageseite ins Zentrum stellen. Die Angebotsseite spielte in der bisherigen Diskussion nur eine untergeordnete Rolle. Diese Seite, auf der die Produktion stattfindet, ist aber langfristig entscheidend. Der technische Fortschritt und die Bevölkerungsentwicklung entscheiden darüber, wie hoch das künftige Wachstum ausfällt.

Auch hier gibt es Wachstumsskeptiker. Diesen angebotsseitigen Wachstumsskeptikern stehen aber auch Wachstumsoptimisten gegenüber. Sie verweisen darauf, dass es immer wieder Innovationsschübe gab und in Zukunft weiterhin geben dürfte. Der Wachstumsträger technischer Fortschritt erwies sich als dauerhaft. Die Digitalisierung, die Entwicklung neuer Materialien und der Biogenetik und vieles andere lassen uns erwarten, dass dies so bleibt. Die demografische Entwicklung stellt allerdings einen Belastungsfaktor dar. Ein Blick in die Vergangenheit zeigt, dass eine zunehmende Bevölkerung das Bruttoinlandsprodukt (BIP) steigen lässt. Stagniert oder schrumpft eine Nation, gewinnt der technische Fortschritt an Bedeutung. Ist er groß genug, kann er den Rückgang der Bevölkerung überkompensieren. Angesichts niedriger Geburtenraten und einer weiteren Alterung der Bevölkerung sind die Industrieländer daher auf Immigration und Innovationen angewiesen, um langfristiges Wachstum darzustellen.

Positiver Trend

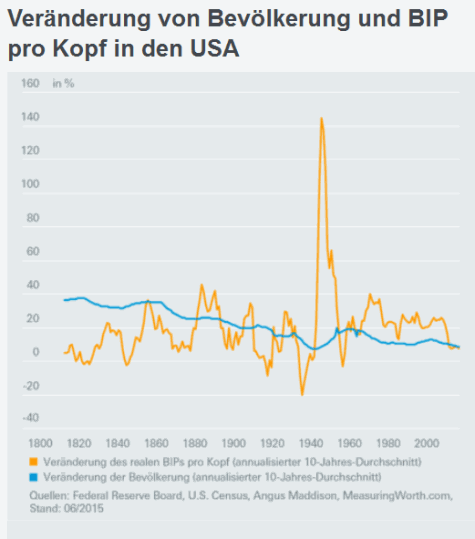

Sowohl das Bruttoinlandsprodukt (BIP) als auch das Pro-Kopf-BIP stiegen in den USA stetig seit 1800 an. Der Grund für die unterschiedlichen Steigungswinkel der beiden Kurven ist auf die Bevölkerungsentwicklung zurückzuführen. Der Bevölkerungsanstieg führte zu zusätzlichem gesamtwirtschaftlichen Wachstum.

Wichtige Trends

Der technische Fortschritt sorgte in den USA für einen langfristigen Anstieg des Pro-Kopf-BIP. Konjunkturelle Schwankungen oder ein Krieg wie in den Jahren von 1942 bis 1945 können den langfristig wirkenden technischen Fortschritt nur kurzfristig überlagern. Der seit mehr als vier Jahrzehnten tendenziell fallende Wachstumstrend beim BIP pro Kopf und bei der Bevölkerung sorgt für Befürchtungen, dass die USA an wirtschaftlicher Dynamik verlieren.

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Es kann keine Gewähr übernommen werden, dass Anlageziele erreicht oder Ertragserwartungen erfüllt werden. Prognosen sind kein verlässlicher Indikator für zukünftige Wertentwicklungen. Es wird keine Garantie dafür übernommen, dass Prognosen und Ziele tatsächlich eintreffen. Prognosen basieren auf Annahmen, Schätzungen, Ansichten und hypothetischen Modellen oder Analysen, die sich als falsch herausstellen können.

Mit 160 Milliarden Euro betreutem Kundenvermögen ist DWS Investments im Publikumsfondsgeschäft Marktführer in Deutschland*. 1956 gegründet, ist DWS Investments heute integraler Bestandteil der Deutschen Asset & Wealth Management, die weltweit fast eine Billion Euro** treuhänderisch für ihre Kunden verwaltet und eine der vier strategischen Säulen der Deutschen Bank ist.

Als aktiver Vermögensverwalter ermöglicht die DWS Kunden den Zugang zu einer umfassenden Palette an Anlageprodukten. Mehr als 500 Research- und Investment-Experten weltweit identifizieren Markttrends und setzen diese zum Nutzen unserer Anleger um. Führende Positionen in Rankings unabhängiger Ratingagenturen und Auszeichnungen belegen unseren Erfolg, die überdurchschnittliche Performance der DWS-Produkte und den herausragenden Service.

*Quelle: BVI, Stand 31. Mai 2013, inkl. DB-Produkte

**Stand: 30. Juni 2013