SJB FondsEcho. Baring Europe Select Trust.

Nebenwerte. Ausgesucht.

Werte in diesem Artikel

Während sich der deutsche Aktienindex DAX und mit ihm einige weitere europäische Aktienindizes im Dezember 2012 in einer kleinen „Jahresendrally“ befinden, fragen sich zahlreiche Investoren völlig zu Recht, ob sie auf dem aktuellen Kursniveau noch einsteigen sollen. Angesichts nochmals leicht ausgebauter Jahreshöchststände scheint der breite europäische Aktienmarkt mit seinen Indexschwergewichten ausgereizt. Umso interessanter sind in diesem Marktumfeld kleinere und mittlere europäische Unternehmen, die noch weiteres Kurspotenzial besitzen, deren Auswahl jedoch einiges an Marktkenntnissen erfordert und die Anleger deshalb am besten Spezialisten überlassen sollten.

Ein Fonds, der sich ganz auf Small und Mid Caps aus Europa (ohne Großbritannien) fokussiert hat, ist der Baring Europe Select Trust A EUR (WKN 764914, ISIN GB0030655780). Der am 15. August 2001 aufgelegte Aktienfonds wird von FondsManager Nicholas Williams gemanagt und weist aktuell ein Volumen von 448,5 Millionen Euro auf. Williams hat sich langfristiges Kapitalwachstum durch die Investition in kleinere und mittlere europäische Unternehmen zum Ziel gesetzt, hat jedoch auch die Möglichkeit, in größere Wachstumsfirmen oder in Unternehmen in „special situations“ anzulegen. Als Vergleichsindex wird der HSBC Smaller Companies Europe (ex UK) verwendet, den der Fonds langfristig klar hinter sich lassen kann: Einer Rendite von +14,2 Prozent p.a. in Euro des Baring Europe Select Trust steht ein jährliches Plus von +10,5 Prozent bei der Benchmark gegenüber. Auch seit Jahresanfang 2012 fällt die Wertentwicklung des Fonds mit +25,6 Prozent erheblich besser als die seines Referenzindex von +14,5 Prozent aus. Die Konsequenz: Im Morningstar-Rating kann der Barings-Fonds vier Sterne einheimsen. Mit welcher Strategie gelingt es FondsManager Williams, diese deutliche Mehrrendite zu erzielen?

FondsStrategie. Wachstumspotenzial. Preiswert.

Prinzipielles Anlageziel des Fonds ist es, durch die Investition in kontinentaleuropäische Aktien einen langfristigen Kapitalzuwachs zu erreichen. Dabei liegt der Schwerpunkt auf Unternehmen mit kleiner bis mittlerer Marktkapitalisierung, die an den bedeutenden europäischen Aktienmärkten außerhalb von Großbritannien notiert sind. In seiner Anlagestrategie konzentriert sich FondsManager Nicholas Williams auf Investments in Unternehmen, die Wachstum zu einem vernünftigen Preis bieten. Besonders die in Nordeuropa ansässigen Firmen mit soliden Bilanzen und stabilen Gewinnprofilen haben es ihm angetan. Im laufenden Jahr haben sich eine ganze Reihe dieser skandinavischen Unternehmen deutlich überdurchschnittlich entwickelt und zur guten FondsPerformance beigetragen. Die Gewinne durch Engagements in Firmen wie GN Store Nord und Swedish Match wurden zuletzt realisiert und von Williams in Firmen umgeschichtet, deren Wachstumspotenzial sich in den Bewertungen noch nicht widerspiegelt. Als Beispiele nennt der FondsManager den schweizerischen Anbieter von Banken-Software Temenos sowie den deutschen Hersteller von Geldautomaten Wincor Nixdorf. Mit 110 Titeln ist das Portfolio insgesamt breit gestreut, die Umschlagshäufigkeit über zwölf Monate liegt bei 71,1 Prozent. Wie stellt sich die Asset Allocation im Detail dar?

FondsPortfolio. Finanztitel. Bevorzugt.

Bei der Länderallokation des Baring Europe Select Trust liegt Frankreich mit 17,0 Prozent vorn. Auf dem zweiten Platz der Länderaufteilung befindet sich Deutschland mit 16,8 Prozent Anteil am FondsVolumen. In der Schweiz sind 12,2 Prozent der Gelder angelegt, Italien kann aktuell 9,6 Prozent des FondsVolumens auf sich vereinen. Weitere Positionen hält der Barings-Fonds in den Niederlanden (7,9 Prozent), Finnland (6,3 Prozent) und Schweden (6,1 Prozent). Aktienbestände in Österreich (5,1 Prozent) und Irland (5,0 Prozent des FondsVermögens) runden die geographische Aufteilung des Portfolios ab. In der Branchenallokation des Fonds befinden sich aktuell Finanzdienstleister mit 19,5 Prozent Portfolioanteil auf dem ersten Platz. Nur knapp dahinter auf Platz zwei liegen unternehmensnahe Dienstleister, die 19,1 Prozent des FondsVermögens ausmachen. Hersteller von Industriegütern stellen 15,7 Prozent der Sektorengewichtung, während Konsumgüterproduzenten mit einem Anteil von 13,5 Prozent im FondsPortfolio vertreten sind. Technologietitel sind mit 10,9 Prozent Portfolioanteil gewichtet, Einzelhandelsunternehmen repräsentieren 7,5 Prozent des FondsVermögens. Firmen aus dem Bereich der Grundstoffe runden mit einem Anteil von 7,4 Prozent die Sektorengewichtung des europäischen Nebenwerte-Fonds ab. Die Höhe der liquiden Mittel liegt per Ende Oktober bei 4,4 Prozent des FondsVolumens.

Die Bevorzugung von Finanztiteln schlägt sich auch in den Top-10-Holdings des Fonds nieder. Auf dem ersten Platz liegt die italienische Banca Generali, die zuletzt mit einem klaren Anstieg des verwalteten Vermögens überzeugen konnte und sich damit neues Vertrauen an den Märkten erarbeitete. Ein weiterer italienischer Finanztitel unter den zehn größten Einzelwerten ist die Azimut Holding. Aus der Versicherungsbranche sind der schweizerische Konzern Baloise Holding sowie Scor SE aus Frankreich dabei. Den Konsumbereich deckt der französische BIC-Konzern ab, Einzelwerte wie der schwedische Medizintechnikanbieter Elekta AB sowie der niederländische Tierfutterproduzent Nutreco belegen die breite Streuung des FondsPortfolios. Der einzige Titel aus Deutschland, der es unter die Top 10 des Barings-Fonds schafft, ist der Anbieter von Bezahlsystemen Wirecard.

FondsVergleichsindex. Korrelation. Hoch.

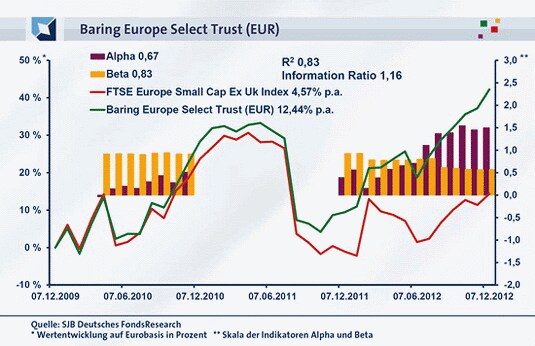

Für unsere unabhängige SJB FondsAnalyse wird der Baring Europe Select Trust dem FTSE Europe Small Cap ex UK Index gegenübergestellt. Das Ergebnis der Korrelationsanalyse mit dem Vergleichsindex aus dem Bereich europäischer Nebenwerte zeigt, dass diese Wahl zutreffend ist. Mit 0,91 liegt die Korrelation über drei Jahre auf einem hohen Niveau, über ein Jahr geht sie auf 0,81 leicht zurück. Insgesamt zeugen die Werte von einer hohen Parallelität der Kursentwicklung von Fonds und Benchmark, die sich positiv auf die Aussagekraft der ermittelten Alpha- und Beta-Werte auswirkt. Der Blick auf die Kennzahl R² bestätigt, dass ein Großteil der FondsEntwicklung mit dem Indexverlauf korreliert ist. R² liegt für drei Jahre bei 0,83, über ein Jahr nimmt die Kennziffer einen Wert von 0,65 an. Damit haben sich mittelfristig 17 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 35 Prozent. Hier zeigt sich, dass der Barings-Fonds zuletzt stärker dazu tendierte, sich vom Referenzindex zu lösen. Insgesamt ist der Gleichlauf beider Elemente deutlich ausgeprägt, wie der Blick auf die Spurabweichung des Fonds beweist. Über drei Jahre liegt der Tracking Error bei lediglich 6,52 Prozent, auf Jahressicht legt der Wert auf 8,96 Prozent zu. Wie ist es um die Risikostruktur des Fonds für europäische Nebenwerte bestellt?

FondsRisiko. Schwankungsbreite. Gedämpft.

Der Baring Europe Select Trust weist für drei Jahre eine Volatilität von 17,42 Prozent auf, die auf einem geringeren Niveau als die 19,61 Prozent liegt, die der FTSE Europe Small Cap ex UK Index zu verzeichnen hat. Auch über ein Jahr gelingt es dem Fonds, die Schwankungen des Referenzindex zu unterbieten. Hier fällt die Volatilität des Fonds mit 11,75 Prozent äußerst moderat aus und befindet sich 6,40 Prozentpunkte unterhalb der Schwankungsneigung des Index. Die Risikostruktur des Barings-Fonds ist damit wesentlich günstiger einzustufen als diejenige der Benchmark. Dies lässt sich auch an dem unter Marktniveau liegenden Beta des Fonds von 0,83 über drei Jahre ablesen. Für ein Jahr liegt das Beta nochmals deutlich niedriger als der Marktrisikofixwert von 1,00 und nimmt einen Wert von 0,57 an.

Dass die Schwankungsintensität des Fonds für europäische Small Caps durchweg geringer als die Volatilität des FTSE Europe Small Cap ex UK Index ausfällt, zeigt sich auch im rollierenden Zwölfmonatsvergleich der Beta-Werte. In keinem einzigen der letzten 36 betrachteten Einzelzeiträume wird ein Wert von über 1,00 erreicht, vielmehr nimmt das Beta Werte zwischen 0,57 und 0,94 an. Die Renditeschwankungen des Barings-Produktes sind damit zwischen 6 und 43 Prozent niedriger als bei der gewählten Benchmark – ein sehr positives Ergebnis mit Blick auf die Risikostruktur des Fonds. Können die Alpha-Werte in gleicher Weise überzeugen?

FondsRendite. Alpha. Positiv.

Per 07. Dezember 2012 hat der Baring Europe Select Trust über drei Jahre eine kumulierte Wertentwicklung von +42,22 Prozent in Euro aufzuweisen. Eine ausgezeichnete Performance, die einer Jahresrendite von +12,44 Prozent entspricht. Die ganze Qualität des Barings-Fonds offenbart sich vor allem in der Gegenüberstellung zum FTSE Europe Small Cap ex UK Index als Benchmark. Denn diese kommt in der gleichen Dreijahresperiode auf eine Gesamtrendite von lediglich +14,35 Prozent bzw. +4,57 Prozent p.a. Ein deutlicher Performancevorsprung für den Nebenwerte-Fonds von Nicholas Williams, der sich auch auf Jahressicht erhält: Mit +29,96 Prozent fällt die Rendite des Barings-Fonds um über 14 Prozentpunkte höher als das Plus des FTSE Europe Small Cap ex UK Index aus, der für die letzten zwölf Monate eine Wertentwicklung von +15,61 Prozent verzeichnet. In beiden untersuchten Zeitperioden liegt damit eine hohe Mehrrendite des aktiv gemanagten Fonds vor.

In der Konsequenz liegt das Alpha über drei Jahre mit 0,67 klar im positiven Bereich, auch für den Einjahreszeitraum fällt die Renditekennzahl mit 1,50 attraktiv aus. Der rollierende Zwölfmonatsvergleich der Alpha-Werte bestätigt, mit welcher Regelmäßigkeit ein Performancevorsprung in attraktiver Höhe erreicht werden konnte. In den letzten 36 Einjahresperioden rutschte das Alpha des Barings-Fonds mit -0,04 nur ein einziges Mal ins Minus – ansonsten wurden überzeugende Alpha-Werte bis 1,55 in der Spitze verzeichnet. Damit bietet der Baring Europe Select Trust dem Anleger eine regelmäßige Outperformance des Index, die zudem unter erstaunlich geringen Kursschwankungen erzielt wird - ein attraktives Rendite-Risiko-Profil!

SJB Fazit. Baring Europe Select Trust.

Investoren, die dem jüngsten Kursanstieg der europäischen Börsen nicht recht trauen, aber trotzdem im Aktienbereich investiert bleiben wollen, sind mit einem Engagement in den vergleichsweise günstig bewerteten Nebenwerten gut beraten. Der Baring Europe Select Trust ist ein sehr erfolgreich agierender Fonds für europäische Small und Mid Caps, der langfristig weit überdurchschnittliche Renditeergebnisse mit einer niedrigen Volatilität verbindet. Eine ausgezeichnete Mischung!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.