SJB FondsEcho. AXA WF Framlington Italy.

Konjunkturdelle. Durchlebt.

Werte in diesem Artikel

Italien leidet weiter unter der schwachen Konjunktur. Die italienische Wirtschaft ist im zweiten Quartal dieses Jahres zum vierten Mal in Folge geschrumpft. Wie das Statistik-Institut Istat bekanntgab, ging das Bruttoinlandsprodukt des Landes gegenüber dem Vorquartal um -0,7 Prozent zurück. Damit ist das italienische BIP so stark wie seit 2009 nicht mehr ins Minus gerutscht.

Ein wichtiger Grund hierfür: Die industrielle Basis der drittgrößten EU-Volkswirtschaft schwächelt. Die Industrieproduktion ist im Juni erneut um -1,4 Prozent zum Vormonat gefallen. Besonders augenfällig ist der Rückgang in der Automobilindustrie: Hier produzierte Italien im ersten Halbjahr ein Fünftel weniger Autos als noch im Jahr zuvor. Die Aussichten für Italiens Konjunktur bleiben kurzfristig eingetrübt: Frühindikatoren sowie Unternehmensumfragen signalisieren auch für das dritte Quartal noch keine Besserung. Frühestens ab 2013 ist wieder mit Wachstum zu rechnen. Das Problem: Die Regierung Mario Monti hat zwar im vergangenen Jahr Sofortmaßnahmen ergriffen, um den Haushalt zu sanieren. Doch diese Steuererhöhungen bremsen den Konsum und belasten die ohnehin schwächelnde Wirtschaft.

Während kurzfristig orientierte Anleger deshalb weiter einen Bogen um italienische Aktien machen, sind mittel- und langfristig orientierte Investoren angesichts des günstigen Bewertungsniveaus vieler Titel durchaus bereit, im Sinne einer antizyklischen Strategie Positionen am italienischen Aktienmarkt aufzubauen. Klar ist jedoch: In einem so angespannten Marktumfeld ist die richtige Titelauswahl wichtiger denn je. Seine Fähigkeit, durch eine sorgfältige Titel- und Branchenselektion die Wertentwicklung des breiten italienischen Aktienmarktes weit hinter sich zu lassen, hat das FondsManagement des AXA WF Framlington Italy A EUR (WKN 988185, ISIN LU0087656426) längst eindrucksvoll unter Beweis gestellt. Seit Auflage des Italien-Fonds am 10. Januar 1997 steht einem Ergebnis von +115,81 Prozent eine negative Performance der Benchmark FTSE Italia All Share Index von -2,45 Prozent gegenüber. Der AXA Framlington Italy verfügt über ein FondsVolumen von 131,79 Millionen Euro und hat den italienischen Aktienmarkt in seiner ganzen Breite als Anlageuniversum. In dem von AXA Investment Managers Paris verwalteten Portfolio sind derzeit Finanz- und Energietitel hoch gewichtet, auch Industriewerte stehen im Fokus. Basiswährung des Fonds ist der Euro. Im laufenden Jahr gelang dem AXA-Fonds eine positive Performance von +11,39 Prozent, während die Benchmark einen Abschlag von -6,52 Prozent hinnehmen musste. Welche Strategie ermöglicht dieses überzeugende Ergebnis?

FondsStrategie. Anlagehorizont. Langfristig.

Anlageziel des AXA WF Framlington Italy ist das Erzielen einer langfristigen Gesamtrendite durch Investition des FondsVermögens in Aktien von Unternehmen mit Sitz in Italien bzw. von Unternehmen, die ihrer Geschäftstätigkeit hauptsächlich in Italien nachgehen. Das von Paris aus agierende FondsManagerteam der AXA Investments verfolgt bei der Portfoliozusammenstellung eine aktive Managementstrategie und ist bei der Auswahl der Einzeltitel und Sektoren nicht an die Gewichtung des Referenzindex gebunden. Die Investmententscheidungen werden ganz auf Basis der fundamentalen Bewertung getroffen. Das Ergebnis ist ein stark konzentriertes Portfolio von lediglich 35 bis 45 Einzeltiteln, wobei die Aktien in der Regel zwischen drei und fünf Jahren gehalten werden. Der AXA Framlington Italy erwirbt italienische Aktien jeder Marktkapitalisierung und hat seine Schwerpunkte recht gleichmäßig auf Large Caps (44,83 Prozent des FondsVolumens) und Small Caps (40,44 Prozent) verteilt. In Mid-Cap-Titel hat der Italien-Fonds 14,74 Prozent des FondsVermögens investiert. Bei der Selektion der Einzelaktien sind für das Managementteam neben starken Fundamentaldaten des Unternehmens vor allem die folgenden Kriterien wichtig: Das Engagement in Wachstumsmärkten, ein dynamisches Management, eine transparente Unternehmensstrategie und eine gesunde Finanzstruktur. Hinzu kommen die Fähigkeit, einen hohen Cash Flow zu generieren und nach Möglichkeit die Marktführerschaft im jeweiligen Geschäftsbereich. Das FondsManagerteam des AXA-Fonds analysiert die Geschäftsmodelle der im Fonds enthaltenen Aktien ständig auf ihre Qualität und Nachhaltigkeit. Auf über 100 jährlichen Treffen mit dem Unternehmensmanagement der Firmen werden strategische Fragen erörtert. Welche Portfoliostruktur resultiert aus dieser gründlichen Analysetätigkeit?

FondsPortfolio. Finanztitel. Vorn.

In der Branchenallokation des AXA Framlington Italy liegen aktuell die Finanzwerte mit 25,27 Prozent Portfolioanteil auf dem ersten Platz. Mit den beiden Banken Intesa Sanpaolo und Banca Generali sowie der Beteiligungsgesellschaft Exor ist die Finanzbranche entsprechend stark unter den Top 10 des Fonds repräsentiert. Die zweite Stelle in der Sektorengewichtung nimmt die Energiebranche mit 22,58 Prozent des FondsVolumens ein. Der Energiekonzern ENI, zugleich größtes Unternehmen Italiens, stellt mit 9,46 Prozent Portfolioanteil die größte Einzelposition des Fonds dar. Weiterhin ist der Energiesektor mit dem Ölkonzern Saipem unter den Top 10 vertreten. Überdurchschnittlich stark engagiert ist der AXA Framlington Italy bei Industrietiteln, die mit 19,45 Prozent Portfolioanteil fast doppelt so hoch wie im Vergleichsindex (9,91 Prozent) gewichtet sind. Der Industriesektor wird innerhalb der zehn größten Einzelpositionen des Fonds durch den Maschinen- und Motorenhersteller Fiat Industrial, den Stahlproduzenten Tenaris sowie den auf die Energie- und Telekombranche spezialisierten Kabelhersteller Prysmian vertreten. Den vierten Platz in der Branchenstruktur des Italien-Fonds nehmen Produzenten dauerhafter Konsumgüter mit 14,79 Prozent des Bestandes ein. Aus diesem Bereich ist der Fahrzeughersteller Piaggio unter den Top 10 zu finden.

Unterdurchschnittlich stark gewichtet im AXA Framlington Italy sind Gesundheitstitel (5,75 Prozent), Hersteller kurzlebiger Konsumgüter (3,62 Prozent) sowie Telekommunikationsfirmen (3,07 Prozent). Geringe Bestände im Bereich der IT-Firmen (2,88 Prozent), öffentlicher Dienste (1,76 Prozent) sowie bei Werkstoffproduzenten (0,82 Prozent) runden die Portfoliostruktur ab.

FondsVergleichsindex. Korrelation. Abnehmend.

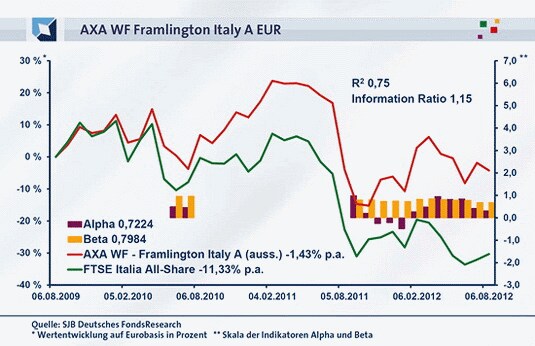

Für unsere unabhängige SJB FondsAnalyse haben wir den AXA Framlington Italy dem FTSE Italia All-Share als Vergleichsindex gegenübergestellt. Das Ergebnis der Korrelationsanalyse zeigt eine ausgeprägte Übereinstimmung. Mit 0,86 liegt die Korrelation über drei Jahre auf einem hohen Niveau, für ein Jahr fällt sie mit 0,75 etwas geringer aus. Die Kursentwicklung von Fonds und Benchmark läuft damit weitgehend parallel, wie auch der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,75, über ein Jahr nimmt sie einen Wert von 0,57 an. Damit haben sich mittelfristig 25 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 43 Prozent. Hier zeigt sich, dass die AXA-FondsManager bei ihrer Suche nach wachstumsstarken italienischen Titeln zuletzt um einiges stärker vom Referenzindex abgewichen sind. Dies belegt auch der Tracking Error, der über drei Jahre bei 10,21 Prozent liegt, auf Jahressicht jedoch auf 14,30 Prozent zulegt. Welche Volatilitätswerte bringt diese verstärkte Abweichung vom Referenzindex für den AXA-Fonds mit sich?

FondsRisiko. Schwankungen. Wechselnd.

Der AXA Framlington Italy weist für drei Jahre eine Volatilität von 22,68 Prozent auf, die damit noch leicht unterhalb des Niveaus liegt, das der FTSE Italia All-Share Index mit 23,40 Prozent zu verzeichnen hat. Angesichts des gleichzeitig erzielten Performancevorsprungs eine reife Leistung. Über ein Jahr ist die Schwankungsneigung des aktiv gemanagten Aktienfonds hingegen stärker ausgeprägt: Hier beträgt die „Vola“ des Fonds 26,07 Prozent, wohingegen der Vergleichsindex eine Schwankungsbreite von 22,98 Prozent aufweist. Die höhere Volatilität im letzten Einjahreszeitraum scheint im direkten Zusammenhang mit der stärkeren Abweichung von der Benchmark zu stehen.

Dass die Schwankungsintensität des Fonds historisch betrachtet zumeist niedriger als diejenige des Vergleichsindex ausfällt, manifestiert sich in dem klar unter Marktniveau liegenden Beta des Fonds über drei Jahre von 0,80. Für ein Jahr nimmt die Risikokennziffer, die die Mehrrendite ins Verhältnis zu den in Kauf genommenen Kursschwankungen stellt, einen Wert von 0,68 an. Der rollierende Zwölfmonatsvergleich der Beta-Werte ergibt, dass der AXA-Fonds mit schöner Regelmäßigkeit das günstigere Risikoprofil besaß: Die Risikokennziffer lag in 24 der letzten 26 betrachteten Einzelzeiträume unter dem Marktrisikofixwert von 1,00 und erreichte dabei Werte von zutiefst 0,68. Nur in den beiden Zeiträumen August und September 2010 legte das Beta bis maximal 1,02 zu. Zusammenfassend ist festzustellen, dass der Fonds ein sehr attraktives Chance-Risiko-Verhältnis aufweist. Mit einer niedrigeren oder leicht erhöhten Volatilität wird eine deutlich bessere Wertentwicklung erzielt. Wie sehen die Renditekennzahlen im Detail aus?

FondsRendite. Alpha. Überzeugend.

Per 6. August 2012 hat der AXA Framlington Italy über drei Jahre eine kumulierte Wertentwicklung von -4,24 Prozent in Euro aufzuweisen, was einer Rendite von -1,43 Prozent p.a. entspricht. Der Performancevorsprung zum FTSE Italia All-Share Index ist beeindruckend: Dieser verzeichnet für drei Jahre eine kumulierte Wertentwicklung von -30,30 Prozent und hat Investoren damit ein negatives Ergebnis von im Schnitt -11,33 Prozent pro Jahr beschert. Somit hat der Italien-Fonds von AXA mit seiner Investmentstrategie ein Renditeplus von exakt 9,9 Prozentpunkten jährlich eingefahren. Auch beim Wechsel des Vergleichszeitraums erhält sich dieser kräftige Performancevorsprung des Fonds: Hier steht einer mit -0,31 Prozent nur hauchdünn negativen Rendite des AXA-Produktes ein erheblich höheres Minus von -9,88 Prozent auf Seiten der Benchmark gegenüber. Der Italien-Fonds mit seiner aktiv gemanagten Portfoliostruktur ist damit klarer Sieger im Renditevergleich.

Die überzeugende Wertentwicklung des Aktienfonds im Vergleich zum Referenzindex wird auch an dem positiven Alpha offenbar, das über drei Jahre bei 0,72 liegt. Auf Jahressicht präsentiert sich die Kennzahl mit 0,32 ebenfalls klar im grünen Bereich. Im rollierenden Zwölfmonatsvergleich wird deutlich, dass der AXA Framlington Italy seinen Renditevorsprung mit fast traumwandlerischer Sicherheit erzielte: Von der kurzen Periode zwischen November 2011 und Februar 2012 einmal abgesehen, gelang es dem Fonds in den letzten 26 Monaten stets, eine Mehrrendite zur Benchmark aufzuweisen. Mit Alpha-Werten bis 1,26 in der Spitze war das Performanceplus zudem stark ausgeprägt.

SJB Fazit. AXA WF Framlington Italy.

Der Italien-Fonds von AXA liefert Investoren einen beeindruckenden Beweis für die Vorteile und Möglichkeiten aktiven Portfoliomanagements. Mit seiner sorgfältigen Titelauswahl schlägt der Fonds den breiten italienischen Aktienmarkt um Längen und nutzt dabei konsequent die Möglichkeiten, die das günstige Bewertungsniveau an der Mailänder Börse bietet. Damit ist der AXA Framlington Italy erste Wahl für alle antizyklischen Anleger, die erste Positionen in Italienfonds aufbauen wollen.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.