Mythos effiziente Märkte

Wer daran glaubt, dass die Finanzmärkte effizient sind und die aufgerufenen Preise den tatsächlichen Wert einer Anlage widerspiegeln, der lebt in Alice Wunderland.

Von Dr. Patrick Cettier, Geschäftsführender Partner der Prio Partners GmbH in Zürich/ Schweiz

Dabei lernt man schon an der Universität, wie man den theoretischen Preis einer Aktie berechnet. Auch müht sich eine ganze Berufsgruppe - die der Analysten - mit der Bestimmung von Preisen und innerem Wert. Doch Marktbeobachter wissen, dass die aufgerufenen Preise an den Aktienmärkten oftmals weit vom tatsächlichen Wert der Anlagen abweichen.<

Denn Anlegen ist auch immer eine Glaubensfrage und spiegelt zumindest kurzfristig eher die Balance zwischen Angebot und Nachfrage als den tatsächlichen intrinsischen Wert einer Anlage. Die Forschungsrichtung der Behavioral Finance hat sich diesem Thema schon lange angenommen, wobei deren Erkenntnisse zur Erklärung von beobachtbaren Marktphänomenen herangezogen werden können, aber nur wenig zur tatsächlichen Wertbestimmung einer Anlage beitragen.

Was tun? Der Begründer der Wertpapieranalyse Benjamin Graham weist den Weg: In the short run, the market is a voting machine but in the long run, it is a weighing machine. Kurzfristig kommt es also viel mehr darauf an, die Stimmung an den Märkten richtig zu deuten. Langfristig jedoch spielen die harten Fakten eine gewichtigere Rolle. Und damit sind wir schon am Kern des Investierens und der grössten Herausforderung: Kennzahlen und Modelle sind zwar gute Wegweiser auf dem Weg einer profitablen Investorenkarriere, jedoch zeigt sich deren Wert nur langfristig.

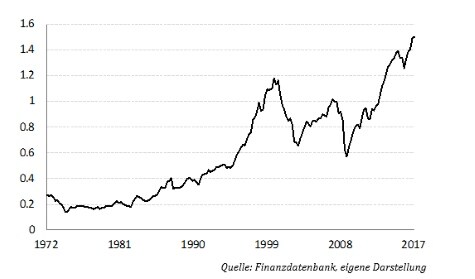

Wer also langfristig denkt und investiert, dem empfehle ich den Blick auf zwei Kennzahlen zu richten: Einerseits auf das Verhältnis zwischen Marktkapitalisierung und Bruttoinlandsprodukt, andererseits auf das Shiller Kurs-Gewinn Verhältnis. Das Verhältnis zwischen Marktkapitalisierung und Bruttoinlandsprodukte zeigt auf, wie sich das Bewertungsniveau der Unternehmen zur realen Wirtschaftsentwicklung verhält. In Boomphasen sind Marktteilnehmer bereit, sehr hohe Preise für Aktien zu bezahlen - die Bewertungsniveaus steigen dabei schneller als die reale Wirtschaft. Je mehr wir uns dabei von der Wertschöpfung der Realwirtschaft entfernen, desto eher sind die Bewertungsniveaus langfristig nicht haltbar.

Bewertungsniveau und reale Wirtschaftstätigkeit

In der Grafik kann man die derzeitige Marktsituation ablesen. Zur Bestimmung der Marktkapitalisierung wird als Annäherung zumeist der Aktienindex Wilshire 5000 herangezogen, in dem alle börsennotierten Unternehmen mit Hauptsitz in den USA gelistet sind. Obwohl die US Wirtschaft bei weitem nicht nur aus gelisteten Unternehmen besteht (ausgeklammert sind beispielsweise privat gehaltene Unternehmen oder alle staatlichen Aktivitäten), ist das Bewertungsniveau mittlerweile weit über der gesamten US Wirtschaftsleistung - nicht einmal mehr vergleichbar mit der Boomphase um das Jahr 2000.

Marktkapitalisierung zu Bruttoinlandprodukt USA

Wenn wir auf das Shiller Kurs-Gewinn-Verhältnis blicken, dann sehen wir auch hier recht sportliche Bewertungsverhältnisse.

Bewertungsniveau im historischen Kontext

Das Shiller Kurs-Gewinn-Verhältnis ist dabei ein gleitender Zehnjahres Durchschnitt der am Markt beobachtbaren Bewertungsniveaus. Durch die Glättung über den Zehn-Jahres Zeitraum werden die Extreme relativiert und es ergibt sich ein guter Indikator zum allgemeinen Umfeld und Bewertungsniveau. Wenn wir nun genauer auf die Entwicklung des Shiller Kurs-Gewinn-Verhältnis sehen, dann sind die derzeitigen Bewertungen nur noch mit dem Jahr 2000 zu vergleichen - 1929 und 2007 haben wir schon hinter uns gelassen.

Entsprechend dem geführten Diskurs zwischen kurzfristier Irrationaltät und langfristiger Rationalität an den Finanzmärkten möchte ich mit einer Investorenweisheit schliessen: The Market Can Remain Irrational Longer Than You Can Remain Solvent. Entsprechend wünsche ich allen Lesern die "richtigen" Anlageentscheide und vor allem einen langen Atem.

Immer mehr Privatanleger in Deutschland vertrauen bei ihrer Geldanlage auf bankenunabhängige Vermögensverwalter. Frei von Produkt- und Verkaufsinteressen können sie ihre Mandanten bestmöglich beraten. Mehr Informationen finden Sie unter www.v-bank.com.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Vermögensverwalter , Vermögensverwalter