Droht der große Aktien-Crash? 10 Experten und ihre Prognosen

Prominente Börsianer warnen vor neuen Turbulenzen. Genau das könnte zur Chance für ein Comeback der Bullen werden. Die Kurstreiber für das zweite Halbjahr, die Ziele der Profis.

Werte in diesem Artikel

von Sven Parplies und Andreas Hohenadl, Euro am Sonntag

Jamie Dimon ist einer der einflussreichsten Banker der Welt. Und er hat einen Rat: "Machen Sie sich auf etwas gefasst!" Der Chef des amerikanischen Finanzriesen JP Morgan Chase warnt vor einem "ökonomischen Hurrikan".

Sturmfest macht Ray Dalio seinen 150 Milliarden Dollar schweren Hedgefonds Bridgewater. Im Juni erhöhten Dalio und sein Team die Wetten gegen europäische Aktien auf über zehn Milliarden Dollar. Mehr als zwei Dutzend Unternehmen hat Bridgewater ausgewählt, darunter die DAX-Schwergewichte Allianz, BASF, Bayer, SAP und Siemens. Shortseller wie Bridgewater leihen sich gegen eine Gebühr Aktien und verkaufen diese. Sollten die Kurse fallen, können sie die Aktien billiger zurückkaufen. Je stärker die Kurse fallen, desto größer ist der Profit. Steigen die Kurse, muss der Hedgefonds einen Verlust schlucken. Solche Leerverkäufe sind nicht zwingend aggressive Wetten auf einen Absturz, sondern können auch zur Absicherung eines größeren Portfolios dienen.

Jim Rogers ist schon seit Langem einer der prominenten Pessimisten. Vor allem die stark gestiegenen Staatsschulden sieht er als eine Gefahr. Den "schlimmsten Bärenmarkt seines Lebens" erwartet der 79 Jahre alte Investor. "Es wird ein entsetzlicher Bärenmarkt und viele Menschen werden leiden." Vor allem bei den großen Gewinnern des vergangenen Bullenmarkts werde es massive Verluste geben. "Einige Aktien werden 80 bis 90 Prozent verlieren."

Michael Wilson von der Investmentbank Morgan Stanley ist in der aktuellen Krise zum viel beachteten Sprachrohr der Bären, also Pessimisten, geworden, weil er den Absturz recht präzise voraussagte. "Der Bärenmarkt ist wahrscheinlich nicht vorüber, auch wenn es sich in den nächsten Wochen so anfühlen könnte", glaubt Wilson, der für den amerikanischen Aktienindex S & P 500 in seinem Basisszenario in der Region zwischen 3.400 und 3.500 Punkte einen Boden sieht. Im Fall einer Rezession könne es bis auf etwa 3.000 Punkte nach unten gehen. Das wäre ein Rückgang um weitere rund 20 Prozent.

Der Tag, der alles veränderte

Finstere Prognosen erfordern in diesen Zeiten keine große Fantasie. Nach dem Pandemie-Schock rechneten die meisten Profis für das Jahr 2022 eigentlich mit einer kräftigen Erholung der Weltwirtschaft und damit einem guten Umfeld für die Aktienmärkte. Alle Prognosen wurden am 24. Februar mit dem russischen Überfall auf die Ukraine überrollt. Die Preise für Öl, Gas oder auch Weizen schossen nach oben und heizen die durch die Pandemie-Engpässe bereits bedrohlich hohe Inflation weiter an. Im Juni erreichte die Teuerungsrate in Deutschland 7,6 Prozent nach vorläufigen Berechnungen.

China hält derweil unerbittlich an seiner Null-Covid-Strategie fest. Eine Serie neuer Lockdowns strapaziert die globalen Lieferketten und damit die gesamte Weltwirtschaft. Um die Inflation einzugrenzen, erhöhen die Notenbanken westlicher Staaten die Zinsen und damit das Risiko einer schweren Rezession. Krieg, Covid, Inflation - wie tief geht der Crash?

Fakt ist: 2022 ist bislang das Jahr der roten Zahlen. Der DAX hat in diesem Jahr bereits zweistellig an Wert eingebüßt. Die positiven Ausnahmen sind vor allem jene, die von der Krise profitieren, also Unternehmen aus dem Energie- und Rüstungssektor. Der klare Gewinner am deutschen Aktienmarkt war im ersten Halbjahr der Rüstungskonzern Rheinmetall mit einem Wertzuwachs von rund 175 Prozent.

Die großen Themen des ersten Halbjahres dürften die Aktienmärkte auch im Rest des Jahres bestimmen. "Inflations- und Konjunkturentwicklung sowie die entsprechenden Reaktionen der Notenbanken bleiben die wichtigsten Faktoren für die Märkte", kalkuliert Ulrich Stephan, Chefanlagestratege für Privat- und Firmenkunden bei der Deutschen Bank. Zinserhöhungen auf beiden Seiten des Atlantiks sind dabei fest einkalkuliert. Die Prognose der deutschen Banken für die amerikanische Fed liegen in der Mehrheit bei einer Spanne von 3,25 bis 3,50 Prozent.

Robert Halver, Leiter Kapitalmarktanalyse, der Baader Bank rechnet mit kompromisslosen Währungshütern: "Die Fed betreibt eine radikale Zinserhöhungspolitik, mit der möglichst noch in diesem Jahr der Inflation der Boden entzogen werden soll. Dazu wird sie den Leitzins bis Ende des Jahres deutlich nach oben treiben. Die Fed will Tabula rasa machen, das Unvermeidliche schnell hinter sich bringen, damit die Zinsangst geht."

Die Europäische Zentralbank hat bislang stillgehalten, wird aber unter dem Druck der starken Inflation bald aktiv werden. Auf der nächsten Sitzung am 21. Juli dürften die Währungshüter um Präsidentin Christine Lagarde den Leitzins der Eurozone erstmals seit elf Jahren erhöhen, wahrscheinlich zunächst um 0,25 Prozentpunkte. Für die Sitzung im September hat die Notenbank eine weitere Erhöhung in Aussicht gestellt.

Angesichts der hartnäckig hohen Inflation könne die EZB das Tempo bei der Normalisierung ihrer Geldpolitik erhöhen, verkündete Lagarde auf einer Konferenz in Portugal. Bis Jahresende sehen die meisten Experten laut Umfrage der Redaktion den Leitzins der EZB bei 1,25 Prozent. Im historischen Vergleich ist das noch immer wenig, aber das Ende der zinslosen Zeit.

Zinsanhebungen wären in normalen Zeiten eine gute Nachricht für den klassischen Sparer, der auf seinem Bankkonto auf kleine Renditen setzt. Angesichts der extremen Inflation geht diese Rechnung jetzt aber nicht auf. Vor allem aber sind steigende Zinsen eine der größten Gefahren für Aktienmärkte und Konjunktur.

"Die US-Notenbank dürfte ihre Leitzinsen wegen der hartnäckig hohen Inflation weiter drastisch anheben. Aber drei von vier Zinserhöhungszyklen endeten in den USA in einer Rezession. Die Angst vor einem Schrumpfen der US-Wirtschaft dürfte zunehmen. Das Umfeld für Aktien bleibt bis auf Weiteres schwierig", argumentiert Jörg Krämer, Chefvolkswirt der Commerzbank.

Ähnlich sieht Carsten Klude, Chefvolkswirt der Privatbank M.M. Warburg, die Lage: "Inflationsbekämpfung hat die höchste Priorität, eine wirtschaftliche Abschwächung wird in Kauf genommen, und der Aktienmarkt spielt zumindest für den Moment keine Rolle im geldpolitischen Kalkül."

Die Weltwirtschaft dürfte im laufenden Jahr weiter wachsen, aber mit gebremster Kraft: "Die international immer noch vorhandenen Lieferengpässe, die No-Covid-Strategie Chinas und der Krieg in der Ukraine beeinträchtigen das Wirtschaftsleben deutlich", erklärt Deka-Chefvolkswirt Ulrich Kater.

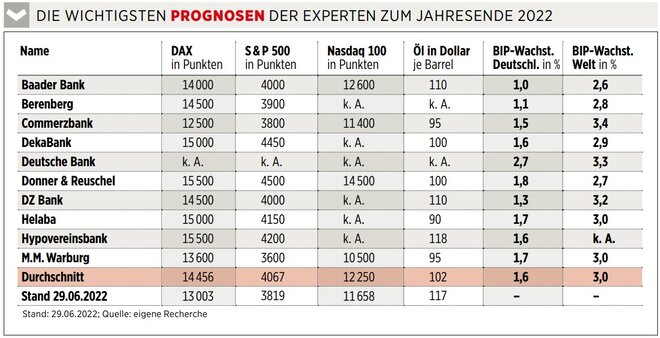

Die Prognosen der Profis

Auf den ersten Blick überraschend angesichts der vielen Probleme: Die Prognosen der Profis aus Deutschland für den Aktienmarkt sind mehrheitlich optimistisch. Im Schnitt sehen die von der Redaktion befragten Geldhäuser den DAX am Jahresende bei knapp 14.500> Punkten. Das entspricht einem Potenzial von rund zehn Prozent. Lediglich die Commerzbank liegt mit einer Prognose von 12.500 Punkten klar unter dem aktuellen Indexstand. Die optimistischsten Ziele reichen bis 15.500 Punkten zum Jahresende.

Warum die Zuversicht? "Rezessionssorgen, Inflation und die Geldpolitik bleiben die dominierenden Themen. Es ist aber bereits ein kräftiger Zinsanstieg am Markt eingepreist. Kommt es zu positiven Überraschungen, wird eine Rezession doch vermieden oder verläuft diese milde, so dürften die Aktienmärkte im zweiten Halbjahr einen Boden finden", erklärt Bernd Meyer, Chef-Anlagestratege und Leiter Multi Asset bei Berenberg.

Eine wichtige Rolle für die Weltwirtschaft spielt China. Noch blockiert sich das Riesenreich selbst durch seine Politik der harten Corona-Maßnahmen. Rund zwei Monate war Shanghai, der weltgrößte Hafenumschlagplatz, im kompletten Lockdown. Auch in anderen Großstädten griff die kommunistische Partei zu rigiden Maßnahmen, um die Ausbreitung des Coronavirus zu verhindern. Das Ergebnis sind starke Produktionsrückgänge und eine große Verunsicherung der Investoren.

Obwohl die negativen Folgen der chinesischen Null-Covid-Strategie immer deutlicher zutage treten, dürfte sich an dieser Politik bis zum Parteitag im November wohl nichts Wesentliches ändern. Auf der 20. Vollversammlung der Delegierten der KP Chinas will sich Staatschef Xi Jinping für weitere fünf Jahre wählen lassen. Da passt es nicht ins Konzept, die zur Staatsdoktrin erhobene Zero-Covid-Strategie im Vorfeld zu korrigieren. Das käme einem Gesichtsverlust gleich.

Doch nach der Wiederwahl Xis erwarten viele Experten eine Lockerung der Corona-Politik. Der Parteitag ist auch insofern wichtig, als rund die Hälfte der Abgeordneten in Rente geht und durch jüngere Abgeordnete ersetzt wird. Ob das einen signifikanten Wandel hervorrufen wird, bleibt abzuwarten. Sicher ist, dass Xi und seine Führungsriege die Zeit bis November nutzen werden, um durch wirtschafts- und finanzpolitische Stützungsaktionen die Konjunktur am Laufen zu halten. Bereits jetzt zeigen sich an den Aktienmärkten leichte Erholungstendenzen.

Entscheidungen in China schlagen Wellen auch in der westlichen Welt. Berenberg-Stratege Meyer: "Eine Öffnung in China, auch vor dem Hintergrund, dass Staatschef Xi Jinping im November für eine dritte Amtszeit gewählt werden möchte, könnte eine Besserung bei den Lieferengpässen bringen. Dies dürfte dann den Rückgang der Inflation begünstigen, und Zinsbefürchtungen dürften nachlassen, besonders bei sich abschwächendem Wachstum. Nach den absehbaren weiteren Zinsschritten über den Sommer von Fed und EZB könnten diese ab Oktober weniger falkenhafte Signale senden und Zinsanhebungen verlangsamen."

Machtkampf in den USA

Auch in den USA steht in der zweiten Jahreshälfte eine wichtige politische Weichenstellung an. Und die lässt für Präsident Biden und seine demokratische Partei nichts Gutes erahnen. Mittlerweile hat sich die hohe Inflation zu einem brisanten politischen Thema entwickelt. Die Umfragewerte von Biden sind abgestürzt.

Sollte die Situation bis in den Herbst angespannt bleiben, könnte sich das bei den Zwischenwahlen im November für den Präsidenten rächen. Bei den "Midterms" wählen die Amerikaner das Abgeordnetenhaus und ein Drittel des Senats neu. Strafen die Wähler Biden ab, könnten die Demokraten ihre knappe Mehrheit im Bundesparlament verlieren. Biden würde es dann innenpolitisch noch schwererfallen, seine Vorhaben umzusetzen.

Die Aktienmarkt-Profis raten im aktuellen Umfeld zu einer eher defensiven Ausrichtung. Bevorzugt werden Unternehmen aus den Bereichen Gesundheit und des nichtzyklischen Konsums. Das Geschäft dort würde selbst in dem Extremfall, dass Russland die Gaslieferungen nach Europa einstellt, weiterlaufen. Ähnlich sieht es mit dem Energiesektor aus. "Die aktuelle Gemengelage deutet darauf hin, dass Rohstoff- und Nahrungsmittelpreise hoch bleiben, entsprechende Aktiensektoren dürften gefragt bleiben", kalkuliert Sven Streibel von der DZ Bank.

Den ausgeprägten Pessimismus an den Kapitalmärkten als Chance für positive Überraschungen sieht Carsten Mumm, Chefvolkswirt beim Bankhaus Donner & Reuschel: "Wir gehen davon aus, dass China einen Wechsel seiner bisherigen Corona-Politik zumindest in Teilen vollzieht. Zudem besteht die Möglichkeit, dass die Inflationsraten aufgrund der derzeit abnehmenden Konjunkturdynamik weniger hoch ausfallen und entsprechend die Notenbanken ihren geplanten Zinserhöhungszyklus etwas abmildern. Beide Entwicklungen wären mit einer deutlichen Erholung an den Aktienmärkten verbunden."

Bei Anzeichen einer Entspannung erwartet auch Robert Halver eine Rotation: "Langfristig orientierte Anleger sollten Konjunkturtitel sichten, die mittlerweile aufgrund massiver Kursverluste im Fall einer geopolitischen beziehungsweise weltwirtschaftlichen Entspannung über große Hebel verfügen. Vieles ist bereits eingepreist."

Bei JP Morgan Chase teilen übrigens nicht alle den plakativen Pessimismus des Konzernchefs. Die Aktienmarktstrategen der Bank rechnen sogar damit, dass der S & P 500 bis zum Jahresende auf rund 4.900 Punkte steigt - und damit die Verluste des ersten Halbjahres ausradieren kann.

INVESTOR-INFO

Bruttoinlandsprodukt

Nah an der Nulllinie

Das wirtschaftliche Umfeld für die Exportnation Deutschland hat sich in diesem Jahr deutlich verschlechtert. Statt eines kräftigen Aufschwungs erwarten Analysten nur noch moderat positive Wachstumsraten. Immerhin blieb der befürchtete Absturz im ersten Quartal aus, und die deutsche Wirtschaftsleistung legte um 0,2 Prozent zum Vorquartal zu.

Wachstum

Rückläufige Prognosen

Die Wachstumsaussichten weltweit sind infolge des Ukraine-Kriegs, der hohen Energiepreise und der unterbrochenen Lieferketten gedämpft. In der Eurozone fielen die Revisionen zum BIP-Wachstum deshalb kräftig aus, speziell für Deutschland. Aber auch in den USA wurden die Wachstumsprognosen in den vergangenen Wochen deutlich gestutzt.

Deutsche Verbraucher

Stimmung auf Rekordtief

Die Konsumlaune der Deutschen ist so trüb wie nie. Das zeigt der von den Marktforschern der GfK erhobene und in dieser Woche veröffentlichte Index. Dieser sank auf minus 27,4 Punkte und damit auf den niedrigsten Wert seit Beginn der Erhebung für Gesamtdeutschland im Jahr 1991. Vor allem der drastische Anstieg der Lebenshaltungskosten drückt schwer auf die Stimmung der Verbraucher.

US-Value-Aktienfonds

Fokus auf Substanz

Trotz aller Unsicherheiten bietet der US-Aktienmarkt für Anleger weiter Chancen. Interessant sind derzeit vor allem substanzstarke Unternehmen, die an der Börse noch günstig zu haben sind. Auf die setzt Daniel White mit dem M & G North American Value und liegt damit auf Jahressicht bequem im Plus. Sein bevorzugter Sektor ist aktuell Healthcare mit Unternehmen wie Pfizer oder Bristol-Myers Squibb. Top-Position ist der Pharmazie- und Konsumgüterriese Johnson & Johnson.

China-Aktienfonds

Wette auf den Turnaround

Die harten Corona-Lockdowns sowie die staatliche Einschränkung unternehmerischer Freiheit haben Chinas Aktienmarkt auf Talfahrt geschickt. Mittlerweile sind die Aktienbewertungen sehr günstig, die Regulierungsrisiken haben nachgelassen und Peking forciert vor dem Parteitag im November das Wachstum. Das trieb zuletzt auch die Börsennotierungen wieder nach oben. Für beherzte Investoren bietet der Fonds von Acatis eine gute Möglichkeit zum Einstieg.

Defensiver Mischfonds

Das Allwetter-Investment

Für Anleger, die angesichts der schwierigen Marktbedingungen etwas Stabilität in ihr Depot bringen wollen, empfiehlt sich der defensive Mischfonds von Börsen-Urgestein Klaus Kaldemorgen. Er setzt auf unterschiedliche Anlageklassen, die er flexibel gewichtet. Jüngst kaufte er kurz laufende US-Staatsanleihen, die mittlerweile wieder eine attraktive Rendite bringen, aber kaum Kursrisiken aufweisen. Auch Gold ist im Portfolio. Zusätzlich nutzt Kaldemorgen Währungsstrategien oder setzt Derivate zur Kursabsicherung ein.

Chevron

Gewinner der Energiekrise

Den höchsten Quartalsgewinn seit fast zehn Jahren verbuchte der kalifornische Ölkonzern zum Jahresauftakt. Unter dem Strich blieben bereinigt 6,5 Milliarden Dollar. Wie bei anderen Ölkonzernen ist auch bei Chevron der Aktienkurs zuletzt gesunken. Denn sollte die Weltwirtschaft in eine Rezession abrutschten, würde das auch die Nachfrage nach Rohstoffen drücken. Vorerst aber dürften Kursrückschläge bei Ölwerten wie bei Chevron Kaufgelegenheiten sein.

Coca-Cola

Treue Kundschaft

Softdrinks wie Coca-Cola haben eine treue Kundschaft. Das macht es dem Konzern leichter, Wirtschaftskrisen durchzustehen und steigende Kosten abzuwälzen. Analysten erwarten für die kommenden Jahre Zuwächse beim Umsatz von etwas mehr als fünf Prozent. Die Expansion in gesündere Kategorien und in die Schwellenländer bietet langfristig Wachstumspotenzial. Die Dividende von Coca-Cola steigt durchgehend seit 60 Jahren und sollte weiter moderat zulegen.

Deutsche Telekom

Versteckte Werte

Die Rheinländer gehören 2022 zu den wenigen Gewinnern am deutschen Aktienmarkt. Wichtigste Kurstreiber sind die amerikanische Tochter T-Mobile US und der starke Dollar. Das europäische Kerngeschäft wird an der Börse weiterhin unter Wert gehandelt. Eine Ausgliederung des Funkmastengeschäfts etwa oder auch Verkäufe europäischer Beteiligungen versprechen Aufwärtspotenzial. Auch als Dividendenwert mit der Aussicht auf moderate Dividendensteigerungen bleibt die Telekom ein gutes Defensivinvestment.

Infineon

Antizyklische Chance

Die Aktie des Chipentwicklers ist einer der größten Verlierer des ersten Halbjahres im DAX. Das Geschäft von Infineon ist stark zyklisch, die Branche leidet extrem unter Lieferengpässen. Trotzdem ist Infineon profitabel. Das Kurs-Gewinn-Verhältnis ist von knapp 30 auf 13 gefallen. Der Aktienmarkt hat also bereits ein negatives Szenario verarbeitet. Auf positive Konjunktursignale sollte der Kurs von Infineon deutlich reagieren. Risikofreudige bauen erste Positionen auf.

Roche

Wieder bei drei Prozent

Die Nachfrage nach Medikamenten kennt keine Konjunkturzyklen, Preiserhöhungen lassen sich relativ leicht durchsetzen. Darum sind Pharma-Aktien derzeit gefragt. Nachdem in der Pandemie die Diagnostiksparte von Roche deutlich zulegte, rückt jetzt wieder das Kerngeschäft mit Medikamenten u. a. gegen Krebs oder auch der Wirkstoff Ocrevus gegen MS in den Blickpunkt. Durch die jüngste Kursschwäche ist die Dividendenrendite auf rund drei Prozent gestiegen.

Unilever

Konstruktive Störung

Beim Nahrungsmittelhersteller setzen Anleger darauf, dass unter dem Druck des für sein aktives Eingreifen bekannten Investors Nelson Peltz Portfolio und Marge verbessert werden. Unilever ist für Marken wie Persil, Dove oder Magnum bekannt. Die seit Längerem enttäuschende Kursentwicklung der Aktie hat den positiven Nebeneffekt, dass die Dividendenrendite im Branchenvergleich hoch ist. Auch das sollte dem Kurs in turbulenten Zeiten Halt geben. Unilever ist eine Aktie für geduldige Anleger.

______________________________________

Übrigens: Chevron und andere US-Aktien sind bei finanzen.net ZERO sogar bis 23 Uhr handelbar (ohne Ordergebühren, zzgl. Spreads). Jetzt kostenlos Depot eröffnen und Neukunden-Bonus sichern!

Ausgewählte Hebelprodukte auf BASF

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf BASF

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Weitere BASF News

Bildquellen: Kiselev Andrey Valerevich / Shutterstock.com, conrado / Shutterstock.com, Finanzen Verlag