Investieren in Aktien und Anleihen: Beim Sparen sparen

An den Börsen geht es nicht nur bergauf. Eine alte Weisheit.Was aber, wenn ein Anleger langfristig Vermögen aufbauenwill, ohne ständig auf die Kurse zu schauen? Kann hier derDurchschnittskosteneffekt weiterhelfen?

Um Schwächeperioden an den Aktienmärkten zu trotzen, kann sich der längere Ansparhorizont empfehlen. Er verbindet die Vorteile des langfristigen Sparens (Zeitfaktor) mit denen des Durchschnittskosteneffektes (Cost-Average-Effekt). Nicht nur im tagtäglichen Börsengeschäft machen Schwankungen (Volatilität) den Investoren zu schaffen. Auch bei einer Anlage auf lange Sicht ist für die erwartete Rendite mit entscheidend, zu welchem Einstiegskurs der Investor die Wertpapiere ins Depot legt.

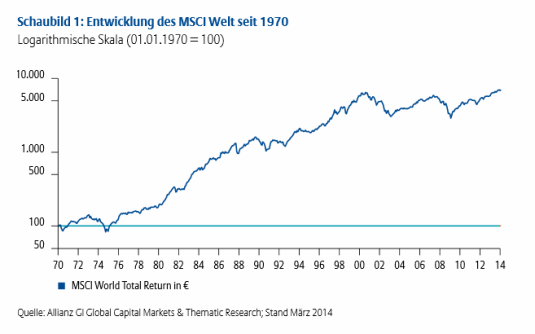

Schaubild 1 zeigt den Kursverlauf des MSCI Welt seit 1970 auf logarithmischer Basis.

Diese Darstellungsweise hat den Vorteil, Veränderungen des Indexes im Zeitverlauf unverzerrt darzustellen. - Auf einer nicht logarithmischen Skala ist der Abstand zwischen einem Kursanstieg von 1.000 auf 2.000 oder von 10.000 auf 11.000 gleich groß.

Diese Verzerrung vermeidet die logarithmische Skala. So ist in diesem Beispiel der Skalenabstand zwischen 100 und 500 (Anstieg 400 %) genauso groß wie zwischen 500 und 2.500 (ein Plus von ebenfalls 400 %).

Anhand von acht ausgewählten Hausse- und Baisse-Phasen zeigen sich am Beispiel des MSCI Welt die temporär auftretenden Schwankungen (Alle folgenden Berechnungen auf Basis des MSCI Welt, umgerechnet in Euro):

Periode 1 (Juli 1970 bis April 1973): Anstieg des Indexes um 56 %.

• Periode 2 (April 1973 bis Oktober 1974): Rückgang des Indexes um 38 %.

• Periode 3 (September 1987 bis Dezember 1987): Rückgang um 27 %.

• Periode 4 (Januar 1990 bis Oktober 1990): Rückgang um 30 %.

• Periode 5 (Oktober 1990 bis Januar 2000): Anstieg um 44,9 %.

• Periode 6 (April 2000 bis Oktober 2002): Rückgang um 48 %.

• Periode 7 (Oktober 2002 bis Oktober 2007): Anstieg um 72 %.

• Periode 8 (Oktober 2007 bis März 2009): Rückgang um 46 %.

• Periode 9 (März 2009 bis März 2014): Anstieg um 134 %

Das zeigt: Das richtige Timing ist nicht nur auf kurze und mittlere Sicht, sondern auch auf lange Sicht wichtig.

Bei einem Investment am Rentenmarkt spielt der Aspekt des Timings eine untergeordnete Rolle. Die Volatilität ist gering und damit ist auch das Rückschlagpotenzial begrenzt. Die stärksten Kursverluste ereigneten sich Anfang der 1980er Jahre, als der Index um rund 7 % nachgab. Für die geringe Volatilität und das somit niedrige Risiko konnte gegenüber der Aktienanlage auch nur eine Rendite von 6,7 % p. a. zwischen 1970 und März 2014 kassiert werden.

Langer Atem lohnt sich

Nicht nur beim Marathonlauf lohnt sich ein langer Atem. Schnelle Sprints verbessern zwar die Position, aber lediglich auf kurze Sicht. Das Endziel kann dadurch in Gefahr geraten. Wichtig ist allein das Erreichen der Marke von 42,195 Kilometern - und das in einer möglichst guten Zeit.

Auch bei einer Anlage an den Kapitalmärkten lohnt sich das langfristige Denken, losgelöst von den kurzfristigen Marktentwicklungen. Die Zauberworte lauten: Renditeunterschiede und Anlagezeitraum. Besondere Magie steckt in der Kombination dieser beiden.

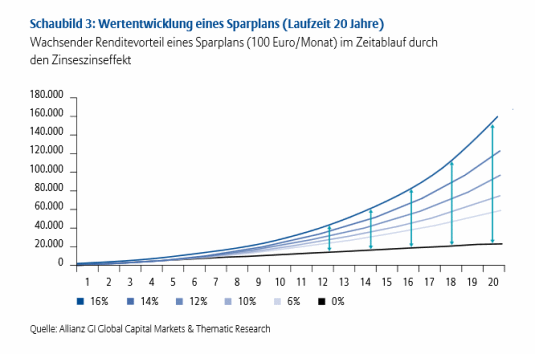

Es lohnt sich ein Blick auf die Wertentwicklung eines simulierten Sparplans von 100 Euro im Monat bei unterschiedlichen Renditen pro Jahr über einen Zeitraum von 20 Jahren (siehe Schaubild 3). Insgesamt werden innerhalb von 20 Jahren 24.000 Euro eingezahlt. Bei einer unterstellten Rendite von 3 % ergibt sich bereits ein Endbetrag von 32.244 Euro. Das eingesetzte Kapital erhöht sich um mehr als das Fünffache auf fast 138.456 Euro, wenn 16 % Rendite erzielt würden.

Der Vergleich zeigt deutlich, dass die zu erzielenden absoluten Beträge insbesondere ab dem zehnten Jahr variieren. Ab diesem Zeitpunkt öffnet sich die Schere der Wertentwicklungen. Eine Kombination aus den Renditeunterschieden und dem Wiederanlageeffekt macht’s möglich: Der für den Sparer so wichtige Zinseszinseffekt kommt voll zum Tragen.

Cost-Average-Effekt die entscheidende Methode

Soweit die Betrachtung eines hypothetischen Sparplans, bei dem es nicht zu Kursschwankungen kommt. Wer jedoch eine höhere Rendite erzielen will, wird an Aktien bzw. einem Anteil an Aktien - und damit an Kursschwankungen - nicht vorbei kommen. Das bringt den Durchschnittskosteneffekt ins Spiel. Aber Vorsicht: Der Durchschnittskosteneffekt will richtig angewandt werden. Es gibt zwei unterschiedliche Methoden, ihn zu nutzen: die Preismethode und die Mengenmethode.

Im Falle von Sparplänen mit regelmäßigen konstanten Einzahlungen (Preismethode) erwirbt der Investor bei fallenden Kursen mehr und bei steigenden Kursen entspre- chend weniger Anteile eines Wertpapiers oder Fonds. Hieraus ergibt sich gegenüber der Mengenmethode, bei der konstante Men- gen an Wertpapieren oder Fonds angeschafft werden, ein insgesamt geringerer Durch- schnittspreis.

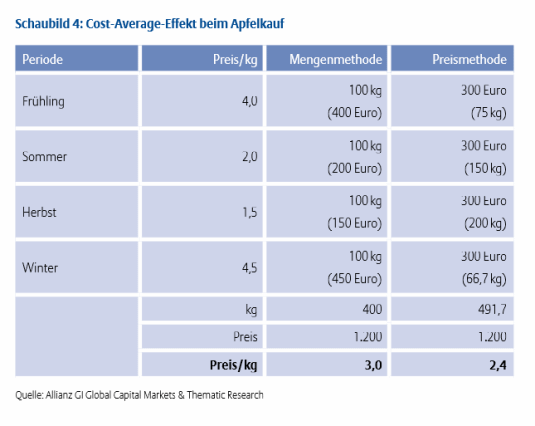

Dazu ein einfaches Beispiel (siehe Schau- bild 4):

• Ausgangspunkt ist der Apfelmarkt, der je nach Angebots- und Nachfrageverhältnissen einem saisonalen Muster unterliegt Die Preise schwanken also.

• Es sollen Äpfel im Wert von 1.200 Euro im Laufe eines Jahres gekauft werden. Nach der Mengenmethode werden in jedem Quartal 100 kg gekauft, während mit der Preismethode zu jeder Jahreszeit Äpfel im Wert von 300 Euro erworben werden.

• Es zeigt sich, mit der Preismethode lagern nach einem Jahr fast 100 kg Äpfel mehr im Keller. Innerhalb eines Kalenderjahres wurden in beiden Fällen Äpfel für 1.200 Euro gekauft. Für diese Summe konnte der Käufer nach der Preismethode fast 500 kg (gegenüber 400 kg) bekommen. Somit hat er 1 kg Äpfel im Durchschnitt 60 Cent billiger erworben als dies mit der Mengenmethode der Fall gewesen wäre.

• Der Grund dafür: In der Phase hoher Preise (Frühling: 4 Euro / kg) bringt die Preismethode nur 75 kg, in Zeiten niedriger Preise (Herbst: 1,5 Euro / kg) mit 200 kg deutlich mehr. Die Preismethode hilft antizyklisch zu investieren und den Einstiegspreis zu optimieren.

• Dass die "Gesetzmäßigkeiten" des Durchschnittskosteneffektes auch außerhalb des Apfelmarktes, also an den Finanzmärkten gelten, zeigt das folgende Kapitel.

Cost-Average-Effekt mit Aktien- und Rentensparplänen

Die Überlegungen aus dem vorangegange- nen Kapitel werden nun auf den Aktien- und Rentenmarkt übertragen. Auch hier gibt es zwei grundsätzliche Vorgehensweisen: Zum einen wird über die Preismethode Monat für Monat eine bestimmte Summe (zum Beispiel 100 Euro) angelegt. Zum anderen kann aber auch eine feste Anzahl an Anteilen (zum Beispiel zehn) erworben werden. Entstehen hieraus unterschiedliche Ergebnisse?

Es lohnt sich ein Blick auf die Wertentwicklung eines Anlagebetrages, zum Beispiel im MSCI Welt für den Zeitraum von 1970 bis März 2014: Zur besseren Darstellbarkeit wird angenommen, der MSCI Welt kann zu 1 / 100 des jeweiligen Indexstandes gekauft werden (1970 = 100). Bei den Daten handelt es sich um Währungseffekte bereinigte Werte.

Nach der Preismethode werden jeden Monat 100 Euro investiert. Somit beträgt der gesamte Anlagebetrag 53.200 Euro (100 Euro multipliziert mit 532 Monaten).

Demgegenüber werden bei der Mengenmethode unabhängig von der Höhe des Anteil- spreises jeden Monat rund 5 Anteile (4,9) erworben. Multipliziert mit dem jeweiligen Anteilspreis ergibt sich auch hier eine Anlagesumme von 50.000 Euro.

Es ist sofort erkennbar, dass die Wertentwicklung bei der Preismethode auf einem deutlich höheren Niveau verläuft. Sie ist zu jedem Zeitpunkt der Mengenmethode überlegen. Bis März 2014 erbrachten die eingesetzten Beträge mit der Preismethode 914.334 Euro. Die Rendite über den gesamten Anlagezeitraum betrug 6,77 % p. a. Mit der Mengen- methode wuchs das eingesetzte Kapital auf lediglich 188.271 Euro, was einer Rendite von 3,03 % p. a. entspricht.

Welchen Unterschied die jährliche Renditedifferenz von 3,7 Prozentpunkten ausmacht, zeigt die Divergenz der Wertentwicklung beider Methoden: Die Preismethode liefert einen um über 726.062 Euro höheren Endbetrag als die Mengenmethode.

Zu dem gleichen Ergebnis führt die Betrach- tung der Entwicklung einer Anlage in deut- schen Renten anhand des Performance-Index des REX. Auch hier zeigt sich die Preis- der Mengenmethode über den gesamten Betrachtungszeitraum überlegen. Mit einem Endbetrag von 287.158 Euro liefert ein Sparplan mit fixen Beträgen ein um 155.879 Euro höheres Resultat. Die jährliche Rendite bei der Preismethode beträgt 4,0 % und bei der Mengenmethode 3,05 %.

Gegenüber dem Aktiensparplan fällt auf: Das Rentenpendant weist einen gleichmäßigeren Verlauf auf. Kein Wunder, schließlich hat der den Sparplänen zugrunde liegende Rentenindex REX eine sichtbar geringere Volatilität.

Da Rendite und Risiko die zwei Seiten der Medaille sind, wird der Investor für die geringere Schwankungsbreite auch nur mit einer niedrigeren Rendite entlohnt. So beträgt der Renditevorsprung des Aktiensparplans nach der Preismethode immer noch 3,1 Prozentpunkte pro Jahr.

Optimierung des Einstiegskurses

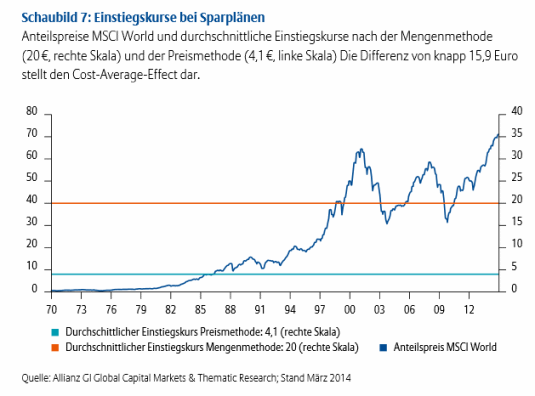

Warum ist die Preis- der Mengenmethode überlegen? Die Antwort liefert ein Blick auf Schaubild 7. Es zeigt die Entwicklung des Anteilspreises des MSCI Welt und die durchschnittlichen Anteilspreise, die sich bei den beiden Sparplänen ergeben. Wie bereits erläutert, leiten sich die jeweiligen Anteilspreise des MSCI Welt aus dem Kursverlauf ab.

Bei der Mengenmethode wird der Anteil des Weltindex unabhängig vom Preis jeden Monat zum jeweiligen Anteilspreis erworben. Das heißt, 1970 konnten die fixen Anteile für 1 Euro, Mitte 1988 für 11,54 Euro, Ende 2007 für 53,28 Euro und Anfang August 2011 für 49,26 Euro gekauft werden. Am Ende der betrachteten Periode mussten für einen Anteil am MSCI Welt durchschnittlich 70,78 Euro investiert werden.

Bei Anwendung der Preismethode erfolgt die Investition antizyklisch. Durch den monatlichen Kauf von Anteilen im Wert von 100 Euro erwirbt der Investor in Zeiten niedriger Anteilspreise mehr und in Zeiten hoher Anteilspreise weniger Anteile. Im Juli 1970 wanderten zum Beispiel für 100 Euro 117 Anteile ins Depot, 16,8 im Januar 1984, auf dem Höhepunkt des Booms nur noch knapp 2 und im Januar 2010 wieder deutlich über 2. Durch dieses antizyklische Verhalten hat sich der durchschnittliche Einstiegskurs je Anteil deutlich verringert: Statt für 20,57 Euro mit der Mengenmethode erstand der Anleger mit der Preismethode seinen Anteil im Durchschnitt für 4,1 Euro. Die Ersparnis beträgt demnach knapp 17 Euro pro Anteil.

Das ist auch die Erklärung für die überlegene Rendite der Preismethode. Die Optimierung des Einstiegskurses durch die Preismethode wird als Cost-Average-Effekt bezeichnet. Aufs Engste mit dieser Preisoptimierung verbun- den ist die Entwicklung der Anteile im Depot.

Anteilsentwicklung im Depot

Wie entwickelt sich die Anzahl der Anteile im Depot bei den beiden Sparplänen? Bei der Mengenmethode stellt sich der Fall recht einfach dar: Ein Anleger erwirbt ab 1970 jeden Monat circa 5 Anteile. Dies summiert sich auf 58 Anteile pro Jahr und rund 2.660 Anteile bis März 2014. Aufgrund des stetig konstanten Einkaufs von Anteilen verläuft die Linie, die die erworbenen Anteile aggregiert, streng gerade.

Im Gegensatz dazu ist der Verlauf der Kurve der aggregierten Anteile nach der Preismethode konkav. Bei niedrigen Anteilspreisen erwirbt der Investor für seine 100 Euro verhältnismäßig viele Anteile, weshalb die Kurve im Zeitraum 1970 bis 1985 steil ansteigt. Bei steigenden Kursen nimmt die Anzahl der monatlich hinzukommenden Anteile ab, abzulesen an der deutlich geringeren Steigung der Kurve ab 1985. Hier wirkt zudem der Basiseffekt, da der in der Anfangsphase aufgebauten großen Anteilsmenge relativ geringe Mengen hinzufügt werden.

Der mengenmäßige Erfolg lässt sich leicht an der Grafik ablesen: Mit einem Investment von 50.000 Euro finden sich mit der Mengenmethode nach knapp 44 Jahren 2.660 Anteile im Depot. Die Preismethode liefert hingegen 12.918 Anteile. Dies erklärt dann auch den Mehrertrag: Die zusätzlichen Anteile von 10.258 multipliziert mit dem Anteilspreis Anfang April 2014 von 70,78 Euro ergeben die Summe von 726.061 Euro.

Wachsender Renditevorteil eines Sparplans (100 Euro/Monat) im Zeitablauf durch den Zinseszinseffekt Entwicklung der Anteilspreise des MSCI World und aggregierte Anteile nach der Preismethode und der Mengenmethode.

Verstehen. Handeln.

• Bei einem Investment an den Kapitalmärkten ist neben dem Timing der Faktor Zeit entscheidend. Langer Atem lohnt sich, da der Zinseszinseffekt zur Geltung kommt.

• Ein langfristiger Sparplan vermeidet durch die Regelmäßigkeit der Anlage ein ungünstiges Timing, denn der Anleger kann den Durchschnittskosteneffekt nutzen.

• Der Durchschnittskosteneffekt unterscheidet zwei Vorgehensweisen: Bei der Preismethode wird jeden Monat eine fixe Summe angelegt, während bei der Mengenmethode eine feste Zahl von Anteilen erworben wird.

• Sowohl bei Aktien- als auch bei Renteninvestments zeigt sich die Preismethode der Mengenmethode überlegen.

• Antizyklisches Handeln optimiert bei der Preismethode den Einstandspreis.

• Der Durchschnittskosteneffekt ist allerdings keine "Harry-Potter-Formel": Er kann Einstandspreise optimieren, aber keine Risiken wegzaubern. Sollte der Markt über den Sparzeitraum hinweg fallen und nicht gegen Ende wieder nach oben drehen, werden zwar die Kaufkurse immer preiswerter, aber am Ende entsteht ein Verlust.

• Warum nicht schwankungsreichere, aber renditeträchtigere Aktien mit wertstabileren Anleihen mischen? Ein Mischfonds hätte zusätzlich den Vorteil des Diversifikationseffektes: Der Anleger streut breit in viele unterschiedliche Aktien sowie Anleihen.

Hans-Jörg Naumer

Entscheidende Einblicke für vorausschauende Anlagestrategien! Wir sind überzeugt: Nur wer heute schon versteht, wie sich unser Leben in Zukunft entwickelt, kann vorausschauend investieren. Allianz Global Investors ist mit fachübergreifenden Kompetenzteams und Spezialisten global vertreten. Ausführliche Informationen erhalten Sie unter www.allianzglobalinvestors.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.