SJB FondsEcho. Robeco Infrastructure Equities. MiFID-Risikoklasse nach MFX: 5

Aufbau. Arbeit.

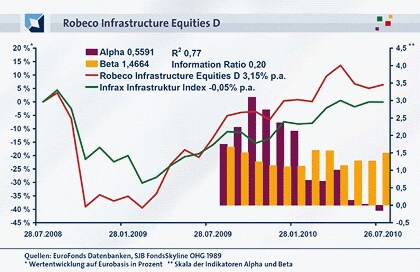

„Der Anfang des 21. Jahrhunderts wird die größte Steigerung bei den Infrastrukturausgaben bringen, die die Welt je gesehen hat!“ Steef Bergakker ist begeistert von seinem Anlageuniversum. Und das aus gutem Grund. Der FondsManager des Robeco Infrastructure Equities (LU0368812086) rechnet damit, dass sich in den nächsten zehn Jahren die weltweiten Ausgaben für Infrastrukturprojekte gemessen am globalen BIP verdoppeln werden. Zwischen 10 und 15 Prozent wird dieser Wirtschaftssektor pro Jahr wachsen. In den Schwellenländern und auch in den entwickelten Industriemärkten. „Seit Mitte der 70er Jahre haben die Industriestaaten zu wenig investiert. Jetzt müssen sie ihre überalterte Infrastruktur modernisieren“, so Bergakker. Das bedeutet Ersatz veralteter Anlagen, Steigerung der Wettbewerbsfähigkeit, höhere Energieeinsparung und geringere Umweltverschmutzung. Die Einschätzungen des FondsManagers sind keine bloßen Zukunftsvisionen. Sie sind bereits heute konkret marktwirksam, wie die Entwicklung des Robeco Infrastructure Equities zeigt. Der vor zwei Jahren am 28. Juli 2008 aufgelegte Fonds weist renditetechnisch eine positive Bilanz aus. Seit Auflage hat der Fonds auf Eurobasis +6,38 Prozent an Wert gewonnen. In Relation zum SJB Vergleichsindex Infrax ist das ein positives Alpha von 0,56. Dem steht allerdings ein um 47,0 Prozentpunkte höheres Beta gegenüber. Leistet Bergakker hier Aufbauarbeit? Die SJB schaut genau hin.

FondsStrategie. Grundlage. Schaffend.

Der Robeco Infrastructure Equities ist ein Themenfonds. Das bedeutet die Allokation stützt sich auf einen thematischen Zusammenhang unter der Berücksichtigung langfristiger Entwicklungen. Das Ziel: Bei einem Anlagehorizont von drei bis fünf Jahren die Wertentwicklung des breiten Markts zu übertreffen. „Ich wähle Unternehmen aus, die am stärksten auf die ausgewählten Entwicklungen und Themen ausgerichtet sind”, erklärt Bergakker. Anhand hauseigener Bewertungsmodelle werden Titel mit guten Ertragsaussichten und angemessener Bewertung ausgewählt. „Im Anschluss werden die Unternehmen aufgrund von eingehenden Gesprächen mit dem Management und Beratungen mit internen und externen Analysten individuell bewertet”, so der Niederländer, der seit 2008 dem Thematic Investment Team bei Robeco vorsteht. Bergakker ist demnach Stockpicker, der seine Entscheidungen auf Basis einer Bottom-Up Analyse trifft. Solide, wie das Anlageuniversum, meint die SJB. Ein Themenfonds durch und durch. In die Gesamtstrategie des international aufgestellten Aktienfonds integriert ist eine aktive Währungsstrategie. „Durch eine aktive Währungsstrategie kann der Fonds Währungsentwicklungen antizipieren und damit eine zusätzliche Rendite erzielen“, berichtet Bergakker.

FondsPortfolio. Diversifikation. Nötig.

„Der Robeco Infrastructure Equities konzentriert sich auf Unternehmen, die auf irgendeine Weise am Bau von Infrastrukturanlagen beteiligt sind”, erläutert Bergakker seine Portfoliokonstruktion. Er deckt die gesamte Wertschöpfungskette ab, von den Baumaterialien bis hin zum fertigen Produkt. Dabei hat er zyklische Faktoren im Blick: Bergakker bevorzugt Papiere von Bauunternehmen. In der Branchenallokation per 30. Juni haben sie zusammen einen Anteil von 35,7 Prozent. Das hat Vor- und Nachteile. Rein quantitativ würden Bauunternehmer stärker von Investitionen in Infrastruktur profitieren, als zum Beispiel Projektentwickler wie Immobiliengesellschaften. Andererseits reagieren Bauunternehmen sensibler auf den Wirtschaftszyklus. Dadurch erhöht sich das Gesamtrisiko für Investoren und der FondsManager muss gegensteuern. Das bedeutet vor allem eine breite Streuung innerhalb des Investmentthemas. Insgesamt ist der Fonds in zehn Subsektoren investiert. Darunter Industrie Konglomerate, Maschinen, Metall- & Bergbau oder Kommunikationsgeräte. „Einige Teile dieses Marktsegments, insbesondere Projektierung, Konstruktion sowie Herstellung von Elektrogroßmaschinen und -anlagen, können als Spätzykliker betrachtet werden“, so Bergakker. „Die werden Ertragssteigerungen erst 2011 oder 2012 erreichen.“ Aus SJB Sicht ein Indiz, dass Wertschöpfung in dem Fonds nicht nur entlang der Prozesskette, sondern auch entlang des Konjunkturzyklus stattfinden soll. Das FondsVolumen von 178,5 Millionen Euro per 30. Juni 2010 ist voll investiert. Zu den größten Einzeltiteln zählen General Electric, Siemens, Ericsson, Caterpillar, Arcelor Mittal, ABB, Thyssen Krupp oder Cisco Systems. „Die Regionenallokation des Robeco Infrastructure Equities ist das Ergebnis der Titelauswahl nach dem Bottom-up-Prinzip“, bestätigt Bergakker. Derzeit bevorzugt der FondsManager klar europäische Unternehmen. Ihr Anteil liegt bei 47,8 Prozent. Sie würden eine höhere Risikoprämie als Unternehmen in anderen Teilen der Welt aufweisen und längerfristig sehr attraktiv wirken. Den Wachstumsmärkten in China und Indien nähert sich der Fonds nur schrittweise. Der Anteil asiatischer Titel liegt bei 14,8 Prozent.

FondsVergleichsindex. Maßstab. Setzend.

Der Robeco Infrastructure Equities hat als Themenfonds sicherlich einen spezifischen und in Person seines FondsManagers Steef Bergakker eine individuellen Ansatz. Das macht den Fonds aber nicht unvergleichlich, auch wenn der FondsManager komplett auf eine Benchmark verzichtet. Um für private Investoren einen Vergleichsmaßstab zu setzen, stellt die SJB den Fonds dem Infrax Infrastructure Index gegenüber. Der im Januar 2007 von der Deutsche Börse AG zusammen mit Berenberg Private Capital und Goldman Sachs initiierte Index bildet die 50 größten und liquidesten internationalen Unternehmen ab, die in den Branchen Energie, Transport, Wasser, Entsorgungswirtschaft und Bau tätig sind. Die Korrelationsanalyse bestätigt, dass diese SJB Auswahl auch quantitativ überzeugend ist. Seit Auflage korrelieren Fonds und Index mit 0,88. Über ein Jahr bleibt der Wert mit 0,81 konstant hoch. R² zeigt, dass die strukturelle Verbindung zwischen Fonds und Index sich auch in der Entwicklung widerspiegelt. R² seit Auflage ist 0,77. Demnach ist die FondsEntwicklung zu mehr als drei Vierteln von der Indexentwicklung abhängig. Über ein Jahr ist der Wert auf 0,66 gesunken. Die Analyse zeigt: Auch wenn sich der FondsManager frei machen will von einem Index, agiert er mit klarem Bezug zu seinem Markt. Mit welchem Erfolg?

FondsRisiko. Portfolio. Volatil.

Der Robeco Infrastructure Equities hat einen relativ hohen Pflegeaufwand. Seit Auflage rangiert die Spurabweichung (Tracking Error) bei 17,18 Prozent. Über ein Jahr liegt sie bei 12,57 Prozent. Die Aktivitätsintensität ist einerseits der Initiationsphase des Fonds geschuldet, der sich am Markt erst einen Track Record aufbauen muss. Andererseits bedeutet die Konzentration auf das konjunktursensible Baugewerbe auch eine erhöhte Volatilität. Seit Auflage wich der Fonds 32,87 Prozent vom Kursmittelwert ab. Der Vergleichsindex kam auf 20,56 Prozent. Über ein Jahr liegt der Fonds mit einer Volatilität von 23,07 Prozent immer noch 9,37 Prozentpunkte über dem Index. Die Risikobeanspruchung des Fonds ist entsprechend hoch. Das Beta im rollierenden 12-Monatsvergleich liegt zwischen 10 und 67 Prozentpunkten über dem Marktrisikofixwert 1. Im Mittel liegt das Beta seit Auflage bei 1,47. Das ist rund das Eineinhalbfache des Marktrisikos. Steile Werte, die für Investoren wenn überhaupt durch Mehrrendite tragbar sein könnten.

FondsRendite. Entwicklung. Rentabel.

Tatsächlich zeigen die Rentabilitätsindikatoren, dass der junge Robeco Infrastructure Equities einen guten Start im Langfristthema „Infrastruktur“ hingelegt hat. Die Sharpe Ratio seit Auflage liegt mit -0,01 auf dem Niveau des als risikolos geltenden Geldmarkts. Über ein Jahr ist der Indikator mit 0,93 deutlich in den positiven Bereich gerutscht. Auch die Information Ratio (IR), Indikator für die Relation zwischen aktivem Risiko und aktivem Ertrag, ist mit 0,20 seit Auflage positiv. Im rollierenden 12-Monatsvergleich lag die IR sogar zwischen 0,18 und 3,29 sehr deutlich über Null. Verantwortlich dafür sind signifikante Mehrrenditen. Zwölf von 13 Werten für Alpha im Jahresvergleich sind positiv und rangieren zwischen 0,03 und 3,1. Im 2. Quartal 2010 hat der Fonds Schwung verloren. Per 26. Juli ist das Alpha mit -0,14 erstmals negativ. Insgesamt können sich Investoren aber über eine positive Entwicklung freuen. Seit Auflage hat der Fonds +6,38 Prozent an Wert zugelegt. Über ein Jahr immerhin +24,99 Prozent. Darauf kann man aufbauen. SJB Fazit. Infrastruktur ist ein Megathema. Öffentliche und private Investoren schaffen in diesem Sektor weltweit Werte. Aber so solide, wie die zu bauenden Bauten am Ende sind, ist der Wirtschaftszweig selbst nicht immer. Ziel des Robeco Infrastructure Equities und seines FondsManagers Steef Bergakker muss es sein, sich in diesem Markt einzupendeln. Damit Markt und Fonds langfristige Perspektiven haben. Der Grundstein ist gelegt.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.