SJB FondsEcho. Pictet Biotech.

Bewertungen. Normalisiert.

Besonders im Januar und Februar 2016 waren Biotechnologie-Aktien von massiven Verkäufen betroffen. Auch wenn der Sektor danach in eine Seitwärtsbewegung einschwenkte, sind allein seit Jahresbeginn Kursverluste von rund 25 Prozent zu verzeichnen. Auf dem aktuellen Kursniveau dürften aufgrund der wieder günstigeren Bewertungskennzahlen ausgewählte Biotechtitel insbesondere für antizyklisch agierende Anleger einen Blick wert sein.

Diese Auffassung vertritt auch Michael Sjöström, FondsManager des Pictet Biotech Fund, der darauf verweist, dass im Wesentlichen makroökonomische Sorgen und Portfolioveränderungen großer Investoren die Gründe für den jüngsten Kursrutsch waren. Die fundamentale Verfassung des Sektors hält der Biotech-Experte hingegen für weiter solide. Biotech-Unternehmen dürften mit einem durchschnittlichen Umsatzwachstum von 15 bis 20 Prozent in den nächsten drei Jahren den Pharmamarkt deutlich übertreffen, so der Marktstratege, der zugleich hervorhebt, dass die jüngste Korrektur die Bewertungen fast der gesamten Biotech-Branche auf ein attraktives Niveau zurückgeführt habe. Sein Credo: Zwar könnte die Volatilität des Biotechnologiesektors auf kurze Sicht weiter anhalten, auf längere Sicht seien die aktuellen Notierungen jedoch als attraktive Einstiegsgelegenheit für mittel- bis langfristig orientierte Anleger zu sehen.

Für diese sollte sich ein Positionsaufbau im Pictet Biotech P EUR (WKN A0J4DP, ISIN LU0255977455) lohnen, der weltweit Aktien von Biotechnologieunternehmen aus dem medizinischen Bereich erwirbt und seinen geographischen Fokus auf den Vereinigten Staaten hat. Der Pictet-Fonds nutzt den MSCI World als Vergleichsindex und weist aktuell ein Volumen von 1,045 Milliarden Euro auf. FondsManager Michael Sjöström hat ein konzentriertes Portfolio von 40 Einzeltiteln zusammengestellt, das sich überwiegend aus Mid und Large Caps zusammensetzt und Unternehmen bevorzugt, die nach der Entwicklung innovativer Therapeutika gerade in einen neuen Produktzyklus eintreten. Die langfristige Performance des Biotech-Fonds ist beeindruckend: Seit Lancierung des FondsProduktes im Jahre 2006 wurde eine Wertentwicklung von +180,59 Prozent auf Eurobasis bzw. eine annualisierte Rendite von +10,96 Prozent verzeichnet. Über den letzten Fünfjahreszeitraum legt die Jahresrendite auf +17,29 Prozent in Euro zu. Mit welcher Anlagestrategie will Marktexperte Sjöström seine langfristige Erfolgsserie fortsetzen?

FondsStrategie. Wachstumspotenzial. Hoch.

Der Pictet Biotech hat sich die Kapitalsteigerung zum Ziel gesetzt und investiert das Anlagevermögen in Aktien von besonders innovativen Biopharmagesellschaften aus dem Medizinsektor. Geographisch ist das Anlageuniversum des Fonds keinerlei Beschränkungen unterworfen, aufgrund der in Nordamerika und Westeuropa besonders stark vertretenen Biotech- und Pharmaindustrie erfolgt jedoch der größte Teil der Anlagen in diesen Regionen. FondsManager Michael Sjöström stuft den Biotechsektor nach der jüngsten Korrekturbewegung als attraktiv bewertet ein und betont, dass die jüngsten Blockbuster-Zulassungen und Fortschritte bei den Pipeline-Produkten für ein anhaltend robustes Wachstum sprechen. Risiken sieht der Marktexperte hingegen in der herausfordernden Preissetzungs- und Rückerstattungssituation in den USA, wie sie durch Hillary Clintons Kampagne gegen zu hohe Medikamentenpreise entstanden ist. Wie Sjöström berichtet, fielen die Quartalsergebnisse der Biotechunternehmen im ersten Quartal 2016 saisonbedingt unterdurchschnittlich aus. Erfreuliche Nachrichten gab es hingegen von Seite klinischer Studien zu verzeichnen: Hier kamen positive Daten von Novo Nordisk (Diabetes), Neurocrine (Tardive Dyskinesie), BioMarin (Hämophilie-Therapie) sowie Alder (Migränevorbeugung). Negative oder gemischte klinische Daten lieferten Amgen (Osteoporose), Portola (Antigerinnungsmittel) sowie Gilead Sciences (hämatologische Onkologie). Der FondsManager betont die nach wie vor rege M&A-Aktivität im Biotech-Sektor - so konnte Shire die Übernahme von Baxalta zum Preis von 32 Milliarden US-Dollar zum Abschluss bringen, während Thermo Fisher Affymetrix erwarb. Wie ist das FondsPortfolio von Biotech-Experte Sjöström im Einzelnen strukturiert?

FondsPortfolio. USA. Favorisiert.

Der klare geographische Schwerpunkt des Pictet Biotech liegt auf den USA, die mit 87,3 Prozent den Löwenanteil der ausgewählten Aktien stellen. Den zweiten Platz in der Länderallokation belegt Irland, wo 4,2 Prozent des FondsVermögens investiert sind. Biotech-Titel aus Dänemark nehmen 3,6 Prozent des FondsVolumens ein, in Frankreich ist der Fonds mit 1,5 Prozent der Bestände engagiert. Aktien aus den Niederlanden (1,1 Prozent) sowie Kanada (0,5 Prozent) runden das Länderportfolio des Pictet-Fonds ab. Die Liquiditätsquote liegt per Ende März bei 1,9 Prozent. Welche Einzeltitel sind die aktuellen Favoriten von FondsManager Sjöström?

Der Biotech-Experte berichtet, dass sich in seinem Portfolio die Aktien von Amgen (+5,6 Prozent), Intercept (+17,3 Prozent) und Acadia (+15,2 Prozent) im April am besten entwickelten. Größte Einzelposition des Pictet Biotech stellt das US Biopharmazie-Unternehmen Celgene dar, das auf Immun- und Krebstherapeutika spezialisiert ist und 8,3 Prozent des FondsVermögens ausmacht. Mit 8,1 Prozent nur wenig geringer gewichtet ist das US-Unternehmen Gilead Sciences, das zuletzt unter niedrigeren Erlösen bei Hepatitis C Medikamenten litt. Stark vertreten ist auch das US-Biotechunternehmen Amgen (8,0 Prozent), das zuletzt durch die Analystenschätzungen übertreffende Quartalszahlen positiv auf sich aufmerksam machte. Weitere Aktien von wachstumsstarken US-Biotechunternehmen, die wie BioMarin oder Incyte am Anfang eines neuen Produktzyklus stehen, komplettieren die Top 10-Positionen des Pictet-Fonds.

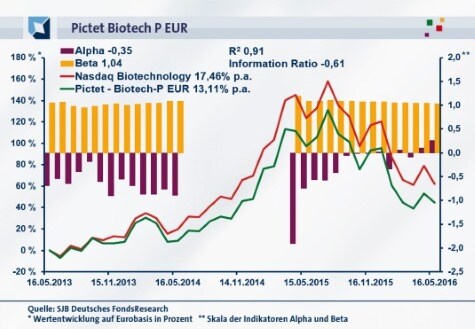

FondsVergleichsindex. Korrelation. Ausgeprägt.

Für unsere unabhängige SJB FondsAnalyse haben wir den Pictet Biotech dem Nasdaq Biotechnology Index als Benchmark gegenübergestellt. Über drei Jahre liegt die Korrelation mit dem Kursbarometer für den US-Biotechsektor bei 0,95, für ein Jahr geht sie auf 0,91 zurück. Damit ist die Parallelität der Kursverläufe von Fonds und SJB-Referenzindex stark ausgeprägt, beide Elemente bewegen sich weitgehend im Einklang. Diese Diagnose wird durch die Kennzahl R² bestätigt, die für drei Jahre 0,91 beträgt und über ein Jahr auf 0,82 zurückgeht. Demnach haben sich mittelfristig neun Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 18 Prozent. Trotz der insgesamt hohen Indexaffinität nimmt kurzfristig die Orientierung am Nasdaq Biotech-Index ab, was die eigenständige Länder- und Titelgewichtung von FondsManager Sjöström unterstreicht. Der Tracking Error beweist, dass der Marktstratege gemessen an der Benchmark keine hohen aktiven Risiken eingeht: Die Spurabweichung des Fonds beträgt im Dreijahreszeitraum moderate 6,06 Prozent und geht über zwölf Monate auf 5,91 Prozent zurück. Mit welchen Schwankungen hat das Investmentprodukt aufzuwarten?

FondsRisiko. Volatilität. Höher. Der Pictet Biotech weist für drei Jahre eine Volatilität von 31,83 Prozent auf, die über ein Jahr auf 34,00 Prozent ansteigt. Damit liegt der Fonds oberhalb des Schwankungsniveaus, das der Nasdaq Biotechnology als Vergleichsindex in denselben Zeiträumen zu verzeichnen hat. Mit 30,00 Prozent in der jüngsten Dreijahresperiode bzw. 32,67 Prozent über die letzten zwölf Monate fällt die annualisierte "Vola" des US-Biotechmarktes etwas geringer aus. In Anbetracht des ohnehin überdurchschnittlich stark schwankenden Biotechsektors macht die moderate Volatilitätserhöhung um rund 1,5 Prozentpunkte jedoch keinen wesentlichen Unterschied. Was trägt die Beta-Analyse zur Klassifikation der Risikostruktur des Pictet-Produktes bei?

Die leicht erhöhte Schwankungsneigung des aktiv gemanagten Investmentfonds im Vergleich zur passiven Benchmark manifestiert sich in dem über Marktniveau liegenden Beta des Fonds von 1,04 für drei Jahre. Im Einjahreszeitraum fällt die Risikokennzahl mit 1,03 ähnlich hoch aus und liegt damit erneut über dem Marktrisikofixwert von 1,00. Der rollierende Zwölfmonatsvergleich der Beta-Werte über drei Jahre zeigt, dass die Phasen einer gesteigerten Schwankungsanfälligkeit des Pictet-Fonds dominieren. Das FondsBeta war in 33 der letzten 36 betrachteten Einzelzeiträume stärker ausgeprägt als der marktneutrale Wert von 1,00 und nahm dabei einen Wert von 1,14 in der Spitze an. Dem stehen lediglich drei Einzelperioden gegenüber, in denen sich der Biotech-Fonds weniger schwankungsintensiv als der Nasdaq Biotechnology präsentierte und einen Beta-Wert von zutiefst 0,95 erreichte. Die Schwankungs-Kennziffern des Pictet-Fonds liegen mehrheitlich über Marktniveau, auch wenn die Differenzen in ihrer absoluten Höhe moderat bleiben. Letztlich bleibt ein leicht ungünstigeres Risikoverhältnis des Pictet Biotech gegenüber der SJB-Benchmark festzuhalten. Wie sieht es mit den Renditeleistungen des FondsProduktes aus?

FondsRendite. Performance. Attraktiv.

Per 17. Mai 2016 hat der Pictet Biotech P EUR über drei Jahre eine kumulierte Wertentwicklung von +44,75 Prozent in Euro aufzuweisen, was einer Rendite von +13,11 Prozent p.a. entspricht. Eine attraktive Performance, die vom Nasdaq Biotechnology Index noch übertroffen wird: Das Kursbarometer für den US-Biotechsektor bringt es im selben Zeitraum auf eine Gesamtrendite von +62,13 Prozent in Euro bzw. ein Ergebnis von +17,46 Prozent jährlich. Beim Wechsel des Vergleichszeitraums auf ein Jahr kann der aktiv gemanagte Biotech-Fonds den passiven Referenzindex abhängen und eine Mehrrendite generieren: Der Pictet-Fonds verzeichnet mit einer Wertentwicklung von -26,60 Prozent den geringeren Kursabschlag als der Nasdaq-Vergleichsindex, der mit einem Negativergebnis von -28,03 Prozent auf Eurobasis aufwartet. Kurzfristig zahlt sich das aktive Titelmanagement von FondsManager Sjöström demnach aus, längerfristig fällt die Renditeleistung aber zurück. Insgesamt geht der Nasdaq-Index als Gewinner aus dem Performancewettstreit hervor, da das hohe Renditeplus über drei Jahre stärker zu gewichten ist.

Konsequenterweise verzeichnet der Pictet-Fonds einen negativen Alpha-Wert, der über drei Jahre bei -0,35 liegt. Auf Jahressicht hellt sich das Szenario auf, hier ist die Renditekennzahl mit 0,26 positiv. Der rollierende Zwölfmonatsvergleich der Alpha-Werte über drei Jahre demonstriert, dass die Zeiträume mit einer Mehrrendite klar in der Minderheit sind. Nur in vier der 36 analysierten Einjahresperioden verzeichnete der Pictet-Fonds eine Outperformance zum Nasdaq Biotech und markierte positive Alpha-Werte bis 0,26 in der Spitze. Dem stehen 32 Perioden mit einer schwächeren Wertentwicklung gegenüber, in denen sich das Alpha mit -1,90 im Tief im negativen Bereich bewegt. Die Quintessenz der Alpha-Analyse: Nur kurzfristig vermag der Pictet-Fonds mit seiner aktiven Titelselektion die Benchmark zu schlagen, ansonsten überwiegen die Zeiträume mit einer zwar attraktiven, aber vergleichsweise schwächeren Wertentwicklung. Die abschließende Illustration dieses Umstands liefert die negative Information Ratio des Fonds von -0,61 auf Dreijahressicht.

SJB Fazit. Pictet Biotech.

Die deutliche Korrektur bei Biotech-Aktien seit Jahresbeginn hat für ein attraktives Bewertungsniveau in diesem langfristig sehr aussichtsreichen Zukunftssegment gesorgt. Das Wachstumspotenzial im medizinischen Bereich bleibt im Zuge steigender Gesundheitsausgaben einer immer älter werdenden Weltbevölkerung enorm, neue Therapeutika sorgen für Kursfantasie bei den Unternehmen. Antizyklische Investoren, die sich für eine Fortsetzung der lang anhaltenden Aufwärtsbewegung des Biotech-Sektors positionieren wollen, finden in dem Pictet Biotech das passende FondsProdukt.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Auch ist der Fonds in keiner der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategien enthalten.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.