SJB FondsEcho. Nordea 1 - Stable Return Fund.

Ertragslage. Stabil.

Die ersten Börsenmonate des neuen Handelsjahres 2016 verliefen turbulent. Schwächere Wachstumsprognosen für China, beginnende Zweifel an einer Fortsetzung der US-Zinswende und die volatile Entwicklung der Rohstoffpreise von Öl und Gold sorgten für Verunsicherung. In Anbetracht kräftig nachgebender Aktienmärkte waren FondsInvestoren froh, die auf einen unterschiedliche Anlageklassen kombinierenden, die Ertragsziele unter geringen Schwankungen anvisierenden Investmentfonds gesetzt hatten.

Das weiter hohe Bewertungsniveau am Aktien- und Anleihenmarkt sorgt dafür, dass risikoreiche Anlagen im Jahr 2016 keine guten Renditeaussichten bieten. Doch allein mit konservativen Zinspapieren sind in Zeiten des Negativzinses keine auskömmlichen Renditen zu erzielen, eine Beimischung von Dividendenpapieren ist praktisch unumgänglich. Asbjørn Trolle Hansen, Leiter des Nordea Multi Asset Teams, betont die langfristige Attraktivität internationaler Aktien im aktuellen Niedrigzinsumfeld, sieht aber gleichzeitig Rückschlagspotenzial durch die hohen Bewertungen. Die von ihm favorisierte Lösung für dieses Problem: Der Erwerb besonders wertstabiler Aktien mit einem geringen Risiko, um gemeinsam mit qualitativ hochwertigen Staatsanleihen und Pfandbriefen ein Portfolio mit attraktivem Chance/Risiko-Verhältnis zu kreieren. Die Vorteile der Assetklasse "Stable Equities" sind für Trolle-Hansen offensichtlich: Mit ihnen kann der Anleger von einem Aufschwung der Aktienmärkte profitieren, besitzt aber gleichzeitig Schutz, wenn die Börsen fallen.

In die Kategorie ausgewogener Mischfonds, die ihre Investitionen und damit auch ihr Risiko über mehrere Anlageklassen streuen, gehört der Nordea 1 - Stable Return Fund AP EUR (ISIN LU0255639139, WKN A0J3XL). Der Fonds ist dem Grundprinzip der Stabilität verpflichtet und will nur geringe Wertschwankungen zulassen, um das FondsVermögen zu schützen und zugleich einen moderaten Wertzuwachs zu generieren. Der Stable Return Fund wird von dem in Kopenhagen basierten Nordea Multi-Asset-Team verwaltet, dem neben Asbjørn Trolle Hansen auch Claus Vorm und Kurt Kongsted angehören. Die drei FondsManager bevorzugen solide, wertstabile Anlageformen und investieren auf der Aktienseite nur in Unternehmen, die sich durch ein solides Geschäftsmodell, stabile Gewinne und dauerhafte Kapitalflüsse auszeichnen. Auch im Bereich der Anleihen steht Stabilität im Fokus des Fonds, weshalb neben bonitätsstarken Staatsanleihen Pfandbriefe, die durch ihre Besicherung mit Sachwerten wie Immobilien einen besonderen Schutz bieten, bevorzugt werden. Das Nordea-Produkt wurde am 30. Juni 2006 aufgelegt und verfügt über ein FondsVolumen von 10,92 Milliarden Euro. Basiswährung des Fonds ist der Euro, mit aktuell 323 Einzeltiteln ist das FondsPortfolio breit gestreut. Sein Ziel, trotz strenger Risikovorgaben solide Erträge zu erwirtschaften, hat der Fonds in überzeugender Weise erreicht: Seit Auflegung wurde eine attraktive Wertentwicklung von +64,65 Prozent auf Eurobasis verzeichnet - und das bei einer sehr niedrigen Volatilität von 4,24 Prozent. Was sind die Details der so erfolgreichen FondsStrategie?

FondsStrategie. Risiko. Begrenzt.

Der Nordea 1 - Stable Return Fund hat sich den Kapitalerhalt und das Erwirtschaften einer stabilen, positiven Rendite für seine Anleger zum Ziel gesetzt. Hierzu investiert der Fonds in Aktien, Anleihen (inkl. Wandelanleihen und Pfandbriefe) sowie Geldmarktinstrumente weltweit, die auf verschiedene Währungen lauten. Der Fonds besitzt keinen Referenzindex, das Management ist in der Auswahl der einzelnen Wertpapiere frei. Unter Berücksichtigung des Risikobeitrages der einzelnen Anlageklassen stellt das Nordea Multi Asset Team ein Portfolio zusammen, das innerhalb des vorgegebenen Risikobudgets den bestmöglichen langfristigen Ertrag erwarten lässt. Bei dem Nordea 1 - Stable Return handelt es sich um einen Fonds, der besonders durch die erfolgreiche Kombination von kaum miteinander korrelierten Anlageklassen sein Ziel eines langfristig stabilen Ertrags bei moderatem Risiko verfolgt. Im Rahmen des Investmentprozesses werden die Ertragserwartungen, die Korrelation sowie die Volatilität jeder einzelnen Anlageklasse bewertet, um so das entsprechende Risiko-Ertragsprofil zu ermitteln. Auf dieser Basis findet die strategische Allokation des Anlagevermögens statt, die auf langfristigen Prognosen von bis zu zehn Jahren fußt. In einem zweiten Schritt wird das FondsPortfolio in einem begrenzten Maße an das aktuelle volkswirtschaftliche Umfeld bzw. die Marktbedingungen angepasst. Diese taktische Allokation des Anlagevermögens ist stärker kurzfristig ausgerichtet, hier beträgt der Horizont bis zu drei Jahre. Die Kombination beider Vorgehensweisen dient der Ermittlung der jeweils optimalen Mischung aus Aktien und Anleihen. Das endgültige Portfolio ist dann bestens aufgestellt, um unter Berücksichtigung der Risikovorgaben die höchstmöglichen Erträge zu generieren.

FondsPortfolio. Diversifikation. Breit.

In Anbetracht des unruhigen Marktumfeldes hat das Nordea Multi Asset Team die zuvor positive Einschätzung für Aktien auf "neutral" gesenkt, im Kreditbereich aber die "leicht positive" Einstellung beibehalten. Wie sieht das FondsPortfolio im Detail aus? In der Asset Allokation des Stable Return Fund stehen Aktien aus Industrieländern mit einem Anteil von 45,47 Prozent am FondsVermögen auf dem ersten Platz. Zweitgrößte Portfolioposition des Mischfonds sind Staatsanleihen mit einer Gewichtung von 27,06 Prozent. Pfandbriefe decken 19,16 Prozent des FondsVolumens ab, Aktien aus Schwellenländern besitzen einen Anteil von 14,16 Prozent. Als Beimischung werden vom FondsManagement Unternehmensanleihen in Höhe von 4,56 Prozent gehalten, liquide Mittel repräsentieren per Ende März 6,97 Prozent des FondsVermögens. In der Ländergewichtung des Aktienanteils des Nordea 1 - Stable Return Fund nehmen die USA mit 55,70 Prozent die führende Position ein. Deutlich dahinter auf dem zweiten Platz liegt China mit einem Anteil von 5,48 Prozent. Es folgen Indien mit 5,25 Prozent sowie Kanada mit 5,10 Prozent Anteil am FondsVolumen. In Japan sind 3,63 Prozent des FondsVermögens aus dem Aktienbereich investiert. Dividendentitel aus Frankreich (3,30 Prozent) sowie Großbritannien (3,15 Prozent) sind eher unterdurchschnittlich im FondsPortfolio vertreten. Kleinere Bestände in Südkorea (2,62 Prozent) sowie Israel (2,42 Prozent) runden die Länderallokation ab. Hinzu kommen wertstabile Aktien aus sonstigen Ländern von insgesamt 13,33 Prozent. Die Bevorzugung von überdurchschnittlich sicheren Vermögenswerten zeigt sich auch in der Bonitätsstruktur des Anleihenanteils des Fonds, wo allein 92,15 Prozent der Bestände der höchsten Ratingklasse "AAA" zuzuordnen sind.

FondsVergleichsindex. Korrelation. Gering.

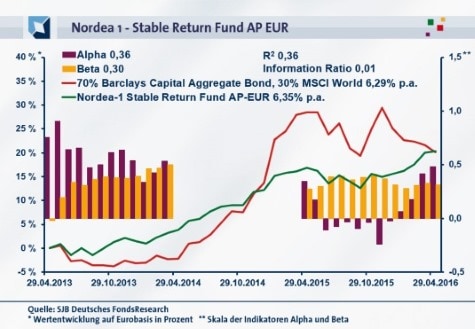

In unserer unabhängigen SJB FondsAnalyse haben wir den Nordea 1 - Stable Return Fund einer kombinierten Benchmark aus 70% Barclays Capital Aggregate Bond und 30% MSCI World EUR NETR gegenübergestellt. Die Korrelation mit dem Referenzindex, der unter Berücksichtigung des defensiven Charakters des Fonds den internationalen Anleihenmarkt stärker als den Aktienmarkt gewichtet, fällt über drei Jahre mit 0,60 eher gering aus. Für ein Jahr setzt sich dies fort; dort geht die Korrelation auf 0,52 zurück. Hier wird deutlich, wie sich das Nordea-FondsManagement durch die individuelle Portfoliostrukturierung seine Unabhängigkeit vom Marktgeschehen bewahrt und damit auch bei fallenden Börsen für Stabilität sorgen kann. Dass die Parallelität der Kursverläufe von Fonds und Index nur unterdurchschnittlich ausgeprägt ist, bestätigt auch der Blick auf die Kennzahl R²: Für drei Jahre liegt die Kennziffer bei 0,36, über ein Jahr nimmt R² einen Wert von 0,27 an. Somit haben sich mittelfristig 64 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 73 Prozent. Der Tracking Error beträgt für drei Jahre 7,60 Prozent, womit das vom Fonds eingegangene aktive Risiko als niedrig zu veranschlagen ist. Mit welchen Schwankungen wartet der Multi-Asset-Fonds auf?

FondsRisiko. Volatilität. Gering.

Der Nordea 1 - Stable Return Fund verzeichnet für drei Jahre eine Volatilität von 4,18 Prozent, die klar unterhalb der 8,55 Prozent liegt, die der von der SJB zusammengestellte Vergleichsindex aufweist. Auch über ein Jahr kann der Nordea-Fonds mit seinen deutlich geringeren Kursschwankungen überzeugen: Hier beträgt die Volatilität des Fonds 5,16 Prozent, während die Kombi aus 70% Barclays Capital Aggregate Bond und 30% MSCI World EUR NETR mit einer "Vola" von 9,20 Prozent aufwartet. Die Schwankungsintensität des risikooptimierten Mischfonds fällt damit erheblich niedriger und zum Teil weniger als halb so hoch wie diejenige der SJB-Benchmark aus - ein großer Pluspunkt für das Nordea-Produkt und ein echter Vorteil für all diejenigen Investoren, die bei ihren Anlagen Sicherheit und Stabilität im Blick haben.

Das attraktive Risikoprofil des Nordea-Fonds manifestiert sich gleichfalls an dem klar unter Marktniveau liegenden Beta von 0,30 über drei Jahre. Die Risikokennziffer, die die Schwankungsneigung der Renditen von Fonds und Referenzindex vergleicht, weist über ein Jahr den Wert von 0,32 auf. Damit fällt die Schwankungsintensität des Mischfonds-Portfolios um 68 bis 70 Prozent niedriger als diejenige des globalen Aktien- und Anleihenmarktes aus - eine beeindruckende Risikooptimierung durch den speziellen Investmentansatz des Multi-Asset-Teams. Der rollierende Zwölfmonatsvergleich der Beta-Werte bestätigt, dass sich der Mischfonds aus dem Hause Nordea in seinen Wertschwankungen regelmäßig weniger volatil als die Benchmark präsentierte: Die Risikokennziffer lag in allen der letzten 36 betrachteten Einzelzeiträume unter dem Marktrisikofixwert von 1,00 und nahm dabei Werte zwischen 0,16 im Tief und maximal 0,56 an. Die Schwankungsarmut des Nordea-Produktes verdeutlicht, dass das FondsRisiko als äußerst moderat einzustufen ist. Welche Renditen können unter dieser Voraussetzung erzielt werden?

FondsRendite. Alpha. Positiv.

Per 29. April 2016 hat der Nordea 1 - Stable Return Fund über drei Jahre eine kumulierte Wertentwicklung von +20,30 Prozent in Euro aufzuweisen, die einer Rendite von +6,35 Prozent p.a. entspricht. Damit liegt er nahezu gleichauf mit der von der SJB gewählten Benchmark, deren Rendite noch übertroffen wird: Für drei Jahre kommt der kombinierte Vergleichsindex aus 70% Barclays Capital Aggregate Bond und 30% MSCI World Index auf eine Performance von +20,11 Prozent bzw. eine jährliche Rendite von +6,29 Prozent. Im Wechsel auf die kurzfristige Betrachtung kann das Nordea-Produkt mit einem attraktiven Renditevorsprung aufwarten: Über ein Jahr hat der stabilitätsorientierte Mischfonds +2,99 Prozent in Euro an Wert zugelegt, während der Vergleichsindex mit einer Performance von -6,45 Prozent klar ins Minus rutscht. Hier zeigt sich, dass das Multi-Asset-Produkt insbesondere in fallenden Märkten seine Stärken ausspielen kann. Insgesamt ist der Nordea-Fonds klarer Sieger im Renditewettbewerb mit der SJB-Benchmark, zumal er seine Outperformance mit einer erheblich geringeren Volatilität generiert. Die Qualität des FondsManagements manifestiert sich auch in dem positiven Alpha des Fonds, das über drei Jahre bei 0,36 liegt. Für ein Jahr stellt sich die Kennzahl mit 0,48 nochmals attraktiver dar. Der rollierende Zwölfmonatsvergleich über drei Jahre zeigt, dass der nordische Mischfonds die von der SJB gewählte Benchmark mit großer Regelmäßigkeit schlägt: In 29 der letzten 36 Einzelzeiträume verzeichnete der Fonds ein positives Alpha mit Werten bis 0,90 in der Spitze, lediglich in sieben Einzelperioden fiel der Alpha-Wert mit zutiefst -0,24 negativ aus. Als Quintessenz der Kennzahlenanalyse bleibt festzuhalten: Das Rendite-Risiko-Profil des Nordea-Fonds überzeugt; dem FondsManagerteam gelingt es, mit einer weit unterdurchschnittlichen Schwankungsneigung ein nachhaltiges Renditeplus gegenüber den weltweiten Aktien- und Anleihemärkten zu erzielen. Die positive Information Ratio von 0,01 im letzten Dreijahreszeitraum bestätigt abschließend, dass eingegangene Risiken und generierte Erträge in einem guten Verhältnis zueinander stehen.

SJB Fazit. Nordea 1 - Stable Return Fund.

Für verstärkte Turbulenzen an den globalen Börsen ist der Nordea 1 - Stable Return Fund bestens positioniert. Die Kombination aus wertstabilen Aktien, hochwertigen Zinspapieren und durch reale Werte abgesicherten Pfandbriefen liefert ein breit diversifiziertes FondsPortfolio, das durch seine unterdurchschnittliche Schwankungsanfälligkeit und die gute Absicherung gegen Kursrücksetzer überzeugt. Trotz seines moderaten Risikoprofils vermag das Multi-Asset-Produkt eine absolut konkurrenzfähige Rendite zu liefern - kein Wunder, dass es sich hoher Kaptalzuflüsse erfreut!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Jedoch ist der Fonds in der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategie "LiquiFlex Z 2+" enthalten.Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.