SJB FondsEcho. DKO-Lux-Renten Spezial.

High-Yield-Anleihen. Präferiert.

Werte in diesem Artikel

Zu Beginn des zweiten Quartals 2012 ist der Kursrücksetzer an den internationalen Aktienmärkten Realität geworden, den zahlreiche Marktexperten prognostiziert hatten. Denn die Aufwärtsbewegung an den großen Börsen war überwiegend durch die massive Liquiditätsbereitstellung der Notenbanken ausgelöst und vorangetrieben worden, während sich die konjunkturellen Daten noch nicht in gleichem Maße verbessert hatten. Nachdem die US-Notenbank Fed Anfang April ankündigte, von einem weiteren geldpolitischen Lockerungsprogramm (QE 3) Abstand zu nehmen, gaben die Aktienkurse weltweit empfindlich nach. Investoren, die der überraschend starken Hausse am Aktienmarkt ohnehin skeptisch gegenüberstanden, suchen in der aktuellen Marktsituation vermehrt nach qualitativ hochwertigen Rentenfonds, die eine solide Ertragsbasis für das Depot bilden und zugleich für Stabilität sorgen können.

Ein langfristig sehr erfolgreicher Rentenfonds mit Schwerpunkt auf dem Hochzinsanleihen-Sektor ist der von HSBC Trinkaus in Luxemburg aufgelegte DKO-Lux-Renten Spezial (WKN A0Q9CB, ISIN LU0386792104). Der Fonds investiert vorzugsweise in auf Euro lautende Unternehmensanleihen, des Weiteren können Staatsanleihen und auf US-Dollar lautende Rentenpapiere beigemischt werden. Die Anlagen erfolgen sowohl in Industrie- und Schwellenländern und ohne geographische Beschränkungen. Auch mit Blick auf die Bonitätseinstufungen der Emittenten ist das Management frei, die Mehrheit der Investments wird unterhalb des Investment-Grade-Bereiches getätigt. FondsManager des am 1. Oktober 2008 aufgelegten DKO-Lux-Renten Spezial ist Dr. Tobias Spies von der Dr. Kohlhase Vermögensverwaltungsgesellschaft (DKO). FondsWährung ist der Euro, das aktuelle Volumen des Fonds liegt bei 18,38 Millionen Euro. Als Vergleichsindex wird der iTraxx Crossover 5 year TR verwendet. Das Anlageziel, einen langfristigen und stetigen Wertzuwachs für seine Investoren zu erzielen, hat der DKO-Lux-Renten Spezial in überzeugender Weise erreicht. Seit Auflage konnte der Fonds eine Rendite von +47,77 Prozent verzeichnen und damit seinen Referenzindex klar übertreffen, der es auf eine Wertentwicklung von +23,29 Prozent bringt. Im bisherigen Jahresverlauf 2012 gelang dem DKO-Lux-Renten Spezial eine Performance von +9,85 Prozent. Wie sieht die so erfolgreiche Strategie von FondsManager Spies im Detail aus?

FondsStrategie. Unternehmenstitel. Ausgewählt.

Der DKO-Lux-Renten Spezial investiert schwerpunktmäßig in europäische Hochzinsanleihen aus dem Unternehmenssektor. Staatsanleihen, die gemäß der Anlagepolitik ebenfalls erworben werden können, befinden sich derzeit keine in dem insgesamt 150 Titel umfassenden Portfolio. Die Mehrheit der Rentenpapiere entstammt den Industrieländern und notiert in Euro, Titel der Schwellenländer und in Fremdwährungen werden als Beimischung genutzt. Neben verzinslichen Wertpapieren können von dem Fonds auch Wandelschuldverschreibungen, Optionsanleihen in- und ausländischer Aussteller sowie Geldmarktinstrumente erworben werden. Derivative Finanzinstrumente werden sowohl zu Absicherungszwecken als auch zur Performancesteigerung eingesetzt. Rund zwei Drittel der Titel stammen aus dem Bereich Sub-Investment-Grade, ein Drittel der Anlagen weist eine erstklassige Bonität auf. Das durchschnittliche Rating aller im Fonds enthaltenen Anleihen liegt bei „BB“. FondsManager Spies plant, aufgrund des weiterhin sehr niedrigen Leitzinsniveaus die hohe Gewichtung von High-Yield-Anleihen beizubehalten. Diese seien auch wegen des attraktiven Chance-Risiko-Verhältnisses vorzuziehen, so Spies weiter. Die durchschnittliche Restlaufzeit der im Fonds enthaltenen Titel wird wegen der aktuellen Zinsentwicklung mit 5,39 Jahren relativ kurz gehalten. Die Durchschnittsrendite des Rentenportfolios kann sich mit 7,49 Prozent p.a. trotzdem sehen lassen. FondsManager Spies achtet bei der Titelauswahl besonders auf ein ausgewogenes Verhältnis von Chance und Risiko. Dabei verwendet er einen klassischen Top-Down Ansatz. Die attraktivsten Chancen innerhalb eines Anlagesegments werden mittels Untersuchung des aktuellen Kapitalmarktumfeldes und Relative-Value-Analysen identifiziert. Anschließend werden die verschiedenen Emittenten insbesondere auf die Nachhaltigkeit ihres Geschäftsmodells und auf ihre Rentabilität hin geprüft.

FondsPortfolio. Euroanleihen. Gefragt.

Das Portfolio des DKO-Lux-Renten Spezial besteht überwiegend aus Rentenpapieren in Euro, die 88,72 Prozent des FondsVermögens ausmachen. Hochzinsanleihen in Fremdwährungen wie dem US-Dollar besitzen einen Anteil von 8,14 Prozent an der Asset Allocation des Fonds. Die Liquiditätsquote liegt derzeit bei 2,99 Prozent, 0,15 Prozent des FondsVermögens sind in Derivate investiert. In der Länderallokation des Fonds liegt Luxemburg mit 17,65 Prozent Portfolioanteil auf dem ersten Platz. Hier werden zahlreiche Unternehmensanleihen europäischer Firmen emittiert. 15,17 Prozent des FondsVermögens sind in Deutschland investiert, auf dem dritten Platz der Ländergewichtung folgen die Niederlande mit 12,64 Prozent. In der geographischen Portfolioallokation belegen Frankreich (10,84 Prozent), Großbritannien (6,98 Prozent) und Italien (4,82 Prozent) die weiteren Plätze. Positionen in Spanien (3,72 Prozent), Schweden (3,12 Prozent) und Irland (2,84 Prozent) runden das Portfolio ab. Unter den Top-10-Positionen des Fonds befinden sich Unternehmensanleihen der deutschen Schifffahrtsgesellschaft Hapag-Lloyd oder des Roboterherstellers Kuka, des französischen Baustoffherstellers Lafarge oder der britischen Pharmafirma Capsugel. Etwas risikoreichere Titel wie Anleihen der ungarischen Magyar Telecom komplettieren das Portfolio.

FondsVergleichsindex. Eigenständigkeit. Bewiesen.

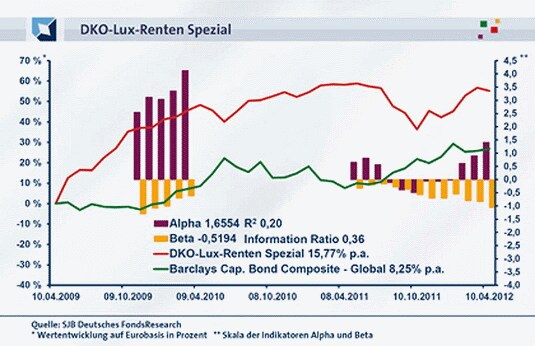

In unserer unabhängigen SJB FondsAnalyse wird der DKO-Lux-Renten Spezial dem Barclays Capital Bond Composite Global als Vergleichsindex gegenübergestellt. Die Korrelation zwischen Fonds und Benchmark liegt über drei Jahre bei -0,62, für ein Jahr ist sie mit -0,45 ebenfalls negativ. Wie kommt es zu dieser divergenten Entwicklung von Fonds und Benchmark, obwohl beide mit demselben Anlagefokus auf internationale Staats- und Unternehmensanleihen aufwarten? Sie geht auf die Entscheidung von FondsManager Spies zurück, die Gewichtung von Staatsanleihen praktisch auf Null herunterzufahren und ausschließlich auf hochverzinste Unternehmensanleihen zu setzen. Denn dies geschah zu einem Zeitpunkt, als die Kursverluste der Anleihen kriselnder Eurostaaten den Index sinken ließen, während die ausgewählten Corporate Bonds des Fonds gut performten und damit eine gegenläufige Kursentwicklung bedingten. Jener Tatsache ist auch der relativ niedrige Wert der Kennzahl R² geschuldet. Diese liegt für ein Jahr bei 0,39, über drei Jahre geht sie auf 0,20 zurück. Umgekehrt fällt der Tracking Error hoch aus: Die Spurabweichung des Fonds liegt über drei Jahre bei 19,48, für ein Jahr steigt sie auf 19,63 Prozent an.

FondsRisiko. Volatilität. Erhöht.

Der von HSBC Trinkaus aufgelegte Hochzinsanleihenfonds weist über drei Jahre eine Volatilität von 12,09 Prozent auf, im jüngsten Einjahreszeitraum steigt die Schwankungsintensität des DKO-Lux-Renten Spezial auf 13,12 Prozent an. Für einen Fonds mit Schwerpunkt im High-Yield-Sektor sind diese Schwankungen angemessen, zumal, wenn man die erzielten Renditen berücksichtigt. Der Vergleichsindex kann mit geringeren Volatilitätswerten aufwarten: Der Barclays Capital Bond Composite Global verzeichnet über drei Jahre durchschnittliche Schwankungen von 10,81 Prozent, für ein Jahr reduziert sich die Volatilität auf 8,37 Prozent.

Der Blick auf die Risikokennziffer Beta zeigt, dass diese deutlich von dem Standardwert 1,00 abweicht. Über drei Jahr weist sie einen Wert von -0,52 auf, für ein Jahr geht das Beta auf -1,06 zurück. Der rollierende Zwölfmonatsvergleich ergibt, dass bei dem DKO-Fonds innerhalb der letzten drei Jahre regelmäßig ein negatives Beta von höchstens -0,17 verzeichnet wurde. Der Fonds mit seinem Fokus auf Unternehmensanleihen verhält sich damit im Analysezeitraum stets gegenläufig zur Marktentwicklung. Positive Renditen werden gerade dann erzielt, wenn der Rentenmarkt als Ganzes schwächelt. Wie sieht es mit den Performanceleistungen insgesamt aus?

FondsRendite. Performance. Exzellent.

Per 10. April 2012 hat der DKO-Lux-Renten Spezial über drei Jahre eine kumulierte Wertentwicklung von +55,21 Prozent zu verzeichnen. Mit dieser Performance liegt der Fonds gemessen an vergleichbaren Hochzinsanleihenfonds ganz vorne. Das Ergebnis entspricht einer Rendite von +15,77 Prozent p.a. und lässt die Wertentwicklung des Barclays Capital Bond Composite Global Index klar hinter sich: In der Dreijahresperiode kommt dieser auf eine Gesamtrendite von +26,87 Prozent, was einem jährlichen Plus von +8,25 Prozent entspricht. Kurzfristig betrachtet rutscht die Rendite des High-Yield-Fonds hingegen unter diejenige des Referenzindex. Über ein Jahr hat der Fonds eine Performance von -1,89 Prozent aufzuweisen, während die Benchmark ein Plus von +17,92 Prozent erzielen kann.

Die langfristige Mehrrendite des HSBC-Fonds findet ihren Niederschlag in einem positiven Alpha, das mit einem Wert von 1,66 für drei Jahre überzeugt. Auch über ein Jahr liegt die Renditekennziffer mit 1,41 im positiven Bereich. Im rollierenden Zwölfmonatsvergleich zeigt sich, dass der Hochzinsanleihenfonds in der großen Mehrzahl der Fälle einen Renditevorsprung zur gewählten Benchmark aufweisen konnte. In 30 der 36 Einjahreszeiträume nahm das Alpha positive Werte bis 4,13 in der Spitze an, nur sechsmal war ein negatives Alpha bis zutiefst -0,50 zu verzeichnen. Insgesamt erwirtschaftet der DKO-Lux-Renten Spezial damit eine Mehrrendite, die die erhöhte Volatilität gegenüber dem Vergleichsindex rechtfertigt. Das Chance-Risiko-Verhältnis stimmt, wie auch die Information Ratio von 0,36 über drei Jahre belegt.

SJB Fazit. DKO-Lux-Renten Spezial.

Der von Dr. Tobias Spies kenntnisreich gemanagte DKO-Lux-Renten Spezial gehört mit Blick auf sein Rendite-Risiko-Profil zu den attraktivsten Hochzinsanleihenfonds am Markt. Die breite Diversifikation wie die ausgewogene Titelselektion sorgen dafür, dass die moderat erhöhten Risiken einen vergleichsweise großen Performancevorsprung ermöglichen. Für chancenorientierte Investoren, die langfristig von ausgewählten Unternehmensanleihen profitieren wollen.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.