SJB FondsEcho. Carlson DnB NOR Renewable Energy. MiFID-Risikoklasse nach MFX: 5

Anders. Einfach.

Werte in diesem Artikel

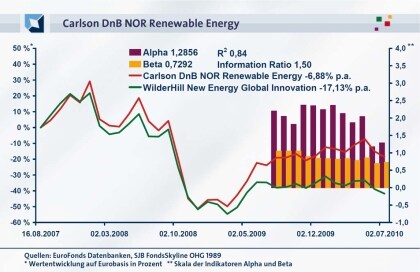

Sind „erneuerbare Energien“ Investmentselbstläufer? Leider nein. Seit 16. August 2007 hat der WilderHill New Energy Global Innovation Index per 11. Juni 2010 auf Eurobasis kumuliert -41,78 Prozent an Wert abgegeben. Und das bei einer Volatilität von 33,74 Prozent. Eine Sharpe Ratio von -0,84 über diesen Zeitraum zeigt: Investoren konnten in diesem an technischen Innovationen reichen Sektor keine rentable Investition in Relation zum als risikolos geltenden Geldmarkt erwarten. Braucht gut Ding einfach Weile? Es geht auch anders. Der WilderHill New Energy Global Innovation Index ist Benchmark des am 16. August 2007 aufgelegten Carlson DnB NOR Renewable Energy (LU0302296149). Seit Auflage hat der von Jon Sigurdsen und Per Henrik Græsberg gemanagte Fonds -6,88 Prozent abgegeben. Kurzfristig haben die FondsManager aber die Wende geschafft. Über ein Jahr rangiert der Fonds mit +6,94 Prozent im positiven Bereich. Das entspricht einem Alpha von 1,28. Das sind zwei positive Nachrichten für Investoren. Erstens hat der aktiv gemanagte Fonds seinen Vergleichsindex deutlich hinter sich gelassen. Zweitens generieren Sigurdsen und Græsberg jetzt auch positive Erträge. 2009 reichte es für +65,40 Prozent. „Sie müssen anders arbeiten als die anderen um erfolgreich zu sein“, erläutert Sigurdsen sein einfaches Erfolgsgeheimnis. Wie „anders“ zeigt die SJB.

FondsStrategie. Aktien. Ausgewählt.

Eine eigene Formel. Das sei laut Sigurdsen der Schlüssel zum Erfolg. Er hat lange Zeit gehabt, sie zu entwickeln. „Seit ich 11 Jahre alt war, bin ich vom Aktienmarkt besessen“, berichtet Sigurdsen. Nichts anderes als FondsManager habe er sich als Beruf vorstellen können. Seit 2005 geht der Norweger bei Carlson seiner „Passion“ nach. Den Carlson DnB NOR Renewable Energy hat er als Branchenspezialist mit initiiert. Seine Vorreiterrolle lebt Sigurdsen durch und durch. Die Bedeutung erneuerbarer Energien werde weltweit immer wichtiger werden. „Ich will meine Kenntnisse über die vielen Aspekte des Sektors immer weiter vertiefen“, so Sigurdsen. „Ich will in der Lage sein, zukünftige Trends einfacher zu erkennen und meine Investmentstrategien darauf auszurichten.“ Branchenkenntnisse und Industriedaten inklusive Firmenneuigkeiten, Analystenberichte und direkte Unternehmensbesuche sind die eine Voraussetzung für die Einzeltitelauswahl, eine gründliche Fundamentalanalyse die andere. „Kurzfristig vergleichen wir die Markterwartungen mit den Firmenberichten“, erklärt Sigurdsen. „Um eine Aktie langfristig zu halten, sollte die strategische Positionierung innerhalb des ‚Fünf-Kräfte-Modells’ von Porter einigermaßen stark sein. Diese von dem Harvard-Professor Michael Eugene Porter entwickelte Strukturanalyse geht davon aus, dass alle Unternehmen einer Branche fünf maßgeblichen Marktkräften ausgesetzt sind: 1. Rivalität der Wettbewerber untereinander; 2. Bedrohung durch neue Anbieter; 3. Verhandlungsstärke der Zulieferer; 4. Verhandlungsstärke der Kunden und 5. Bedrohung durch Ersatzprodukte (Substitute). Bei einem auf einen Wirtschaftszweig spezialisierten Aktienfonds wie dem Carlson DnB NOR Renewable Energy macht dieses Vorgehen aus Sicht der SJB durchaus Sinn. Meist fließen in die Branchenstrukturanalyse auch politische, finanzielle oder technische Rahmendaten und eine SWOT-Analyse mit ein. Genauso geht Sigurdsen vor. Ergebnis: 2009 schaffte er durch die Einzeltitelauswahl, sein mittelfristiges Ergebnis um den Faktor 3,5 zu steigern.

FondsPortfolio. Einzeltitel. Ausschlaggebend.

Per 30. Juni 2010 hat der Carlson DnB NOR Renewable Energy ein FondsVolumen von 33,9 Millionen Euro. Das Investoreninteresse ist groß. Zusätzliche Attraktivität gewinnt der Fonds durch die parallel gemanagten Währungstranchen in norwegischen und schwedischen Kronen. Angesichts der “schweren Wasser” des Euroraums eine überlegenswerte Alternative für Investoren. Die Einzeltitelauswahl – darauf kommt es beim Carlson DnB NOR Renewable Energy an. Branchen- und Länderallokation sind nicht das Ergebnis einer Diversifikationspolitik. Energiegewinnung liegt laut aktuellem Monatsbericht per 30. Juni 2010 mit 22,0 Prozent an der Spitze der Sektoren. Energieeinsparung folgt mit 17,0 Prozent vor Transport und Energielagerung mit 16,0 Prozent. Bei den Ländern dominieren die USA mit 29,2 Prozent vor Spanien mit 13,3 Prozent und China mit 10,4 Prozent. Die Top-5 bei den Einzeltiteln sind GT Solar International, Iberdrola Renovables, Telvent GIT, Fuel Systems Solutions und LSB Industries.

FondsVergleichsindex. Unabhängigkeit. Berechenbar.

„Ich versuche, unabhängig zu denken und meinen eigenen Investmentstil zu entwickeln“, beschreibt FondsManager Sigurdsen sein Selbstbild. Die unabhängige SJB Analyse kann das in Zahlen beziffern. Die Korrelation des Carlson DnB NOR Renewable Energy mit dem WilderHill New Energy Global Innovation Index ist seit Auflage von 0,92 auf 0,66 über ein Jahr zurückgegangen. Bemerkenswert: Die Kennzahl R², die die Abhängigkeit der FondsEntwicklung von der seines Vergleichsindex misst, ist über den gleichen Zeitraum von 0,84 auf 0,44 zurückgegangen. Die FondsErgebnisse stehen per 2. Juli 2010 „nur“ noch zu einem Anteil von 44,0 Prozent in direkter Relation zur Entwicklung des Index. Das ist Ausdruck eines aktiven und indexunabhängigen FondsManagements. Die SJB schaut genau hin.

FondsRisiko. Volatilität. Erhöht.

Für Sigurdsen ist FondsManagement ein Beruf und eine Berufung. Messbar ist das an der Spurabweichung (Tracking Error) des Carlson DnB NOR Renewable Energy. Der Aktivitätsindikator ist mit 13,23 Prozent seit Auflage und 13,28 Prozent über ein Jahr konstant. Eine zunehmende Indexunabhängigkeit, wie sie R² bestätigt hat, bei gleichbleibender Aktivität ist ein Indiz für Kompetenzgewinn und zunehmende Erfahrung. Vor diesem Hintergrund sollten Investoren die höhere FondsVolatilität im Vergleich zur Benchmark bewerten. Seit Auflage hat der Fonds eine Volatilität von 37,28 Prozent. Über ein Jahr ist sie auf 17,13 Prozent zurückgegangen. Diese Werte entsprechen 3,54, bzw. 0,10 Prozentpunkten mehr, als die Kursschwankungsbreite des WilderHill New Energy Global Innovation Index. Der Risikoindikator Beta seit Auflage von 0,73 zeigt dementsprechend auch die erhöhte Risikobeanspruchung des aktiven FondsManagements und der Einzeltitelauswahl an. Risikomanagement? Für Sigurdsen eine ganz persönliche Angelegenheit. „Die größte Enttäuschung für mich ist, wenn ich eine Position falsch analysiert habe und am Ende Geld verliere“, sagt der FondsManager. Aber aus seinen Fehlern zu lernen sei eine sehr wertvolle Erfahrung. Und wie wertvoll?

FondsRendite. Alpha. Generierend.

„Ich glaube, besser abzuschneiden als sein Index ist der beste Weg, um Mehrwert für seine Investoren zu erzielen”, erklärt Sigurdsen. Relativ gesehen, bestätigt die unabhängige SJB Analyse die Aussage. Seit Auflage hat der Carlson DnB NOR Renewable Energy ein positives Alpha von 1,29 erzielt. Die Information Ratio (IR) von 1,50 ist ebenfalls deutlich im positiven Bereich. Das heißt, der Fonds und seine Manager haben Mehrrendite für ihre Investoren erzielt und das in einer rentablen Relation von Risiko und Rendite. Die rollierenden 12-Monatsvergleichszeiträume bestätigen die mittelfristige Entwicklung. 21 von 23 Jahresvergleichen von Alpha und IR fallen positiv aus. „Ich glaube, ich bin gut darin, eigene Ansätze zu entwickeln“ gibt sich Sigurdsen unbescheiden. „Bisher waren die Ergebnisse meiner Arbeit herausragend”. Mit einer Ausnahme: In absoluten Zahlen muss der Fonds seit Auflage noch 18,56 Prozent an Wert aufholen, damit Investoren auf ihr vor knapp drei Jahren angelegtes Kapital Gewinne schreiben können. Mit einem Minus von -6,94 Prozent im laufenden Jahr muss Sigurdsen für das zweite Halbjahr jetzt Anlauf für die Gewinnzone nehmen. Neue Energie.

SJB Fazit.

Erneuerbare Energie sind ein Wachstumsmarkt. Aber auch ein Markt der Extreme. Meldungen über das Deepwater Horizon-Desaster und politischen Zusagen über Milliardeninvestitionen stehen „Eilmeldungen“ vom Abgang eines Utz Claasen bei Solar Millenium oder Streichung der Solarförderungen durch die Bundesregierung gegenüber. Unter diesen Bedingungen ist eine unabhängige FondsStrategie, wie sie Jon Sigurdsen umsetzt, ein gangbarer Weg.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen.

Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.