: Neue Maßstäbe für Großveranstaltungen durch 16K-Spektakel und Abu Dhabi-Expansion!")

SJB FondsEcho. Baring Global Emerging Markets Fund

Underperformance. Beendet.

Nach fünf Jahren einer relativen Underperformance gegenüber den etablierten Aktienmärkten haben die Emerging Markets seit Mitte 2015 wieder damit begonnen, die Industrieländer in ihrer Wertentwicklung zu übertreffen. Die Aussichten stehen gut, dass die Minderrendite von 48 Prozent gegenüber dem MSCI World Index, die seit 2010 angehäuft wurde, von den Börsen der Schwellenländer allmählich wieder aufgeholt werden kann.

Hierfür spricht, dass die Aufwärtsrevisionen der Gewinnerwartungen von Emerging-Markets-Unternehmen im Jahre 2016 den höchsten Stand seit fünf Jahren erreicht haben. Damit wurde der Trend fallender Gewinnschätzungen der vergangenen sechs Jahre gebrochen - eine positive Entwicklung, die auch der Beschleunigung des Wirtschaftswachstums in den Schwellenländern geschuldet ist. Denn während die Prognose für das weltweite BIP-Wachstum in 2016 aktuell bei 2,4 Prozent liegt, kommen die globalen Emerging Markets laut Citi Research auf ein prognostiziertes Wirtschaftswachstum von 3,6 Prozent. Diese Wachstumsbeschleunigung im Schwellenländersektor dürfte dazu führen, dass globale Investmentfonds ihre aktuell noch bestehende Untergewichtung im Emerging-Markets-Bereich wieder aufgeben und ihr Exposure dort erhöhen. Die attraktive Bewertung von Schwellenländeraktien gegenüber MSCI-World-Titeln liefert ein wichtiges Argument für diese Erwartung: Aktuell werden Emerging-Markets-Aktien mit einem um 20 Prozent niedrigeren Kurs-Gewinn-Verhältnis als ihre Pendants aus dem Bereich der Industrieländer gehandelt. Die relative Bewertung vieler Schwellenländertitel ist damit sehr attraktiv, zumal sich das durchschnittliche KGV jüngst von seinen zuvor erreichten Tiefstständen wieder entfernt hat.

Auch Barings-FondsManager William Palmer ist von dem aktuellen Chancenreichtum einer Anlage in Schwellenländeraktien überzeugt: Während für Europa und Nordamerika die Wachstumsprognosen nach wie vor recht unterschiedlich ausfallen und der Ausblick für die entwickelten Volkswirtschaften ungewiss bleibt, sieht er im Bereich der aufstrebenden Märkte deutliche Anzeichen für eine sich steigernde wirtschaftliche Aktivität. Untermauert von der raschen Urbanisierung und der Industrialisierung würden diese Märkte Anlegern überdurchschnittliche langfristige Wachstumschancen bieten, betont der Marktstratege. Palmer managt gemeinsam mit Isabelle Irish und Michael Levy den bereits im Jahre 1992 aufgelegten Baring Global Emerging Markets Fund - die britische FondsGesellschaft war damals eine der ersten, die einen globalen Schwellenländerfonds initiierte.

Der Baring Global Emerging Markets Fund A USD (WKN 972838, ISIN IE0000838304), dem eine Vorreiterrolle im Bereich der Schwellenländerprodukte zukommt, verfügt über ein FondsVolumen von 340,1 Millionen Euro und verwendet als Benchmark den MSCI Emerging Markets Total, Gross Return. Das mit einem Fokus auf asiatische Märkte wie China, Taiwan und Indien aufwartende FondsPortfolio ist mit insgesamt 44 Einzeltiteln recht konzentriert und legt seine Sektorenschwerpunkte auf Aktien von Finanzdienstleistern sowie die Informationstechnologie. Über die letzten 15 Jahre ist es dem Barings-Fonds gelungen, eine annualisierte Wertentwicklung von +7,8 Prozent auf Eurobasis zu erzielen. Selbst im jüngsten Fünfjahreszeitraum, der für Anleger im Emerging-Markets-Bereich alles andere als einfach war, gelang es FondsManager Palmer und seinem Team, eine Rendite von +3,6 Prozent p.a. in Euro zu erwirtschaften. Wie sieht die so erfolgreiche Anlagestrategie im Detail aus?

FondsStrategie. Qualität. Fokussiert.

Der Baring Global Emerging Markets Fund hat sich die Erzielung langfristigen Kapitalwachstums zum Ziel gesetzt und investiert hierzu in Aktien von Unternehmen aus Schwellenländern oder solche von Unternehmen, deren Erträge zu einem erheblichen Teil aus den Schwellenländern stammen. In der geographischen Allokation des FondsVermögens ist FondsManager Palmer frei; die einzige Beschränkung besteht mit Blick auf Russland, wo der Barings-Fonds nicht mehr als 15 Prozent des FondsVolumens anlegen darf. Palmer ist überzeugt davon, dass es beim erfolgreichen Investieren auf die einzelnen Unternehmen ankommt. Der Marktstratege fokussiert sich deshalb nicht auf die Analyse der einzelnen Regionen oder Sektoren, sondern legt den Schwerpunkt auf die fundamentale Analyse der Einzelaktien. Hauseigene Studien von Barings zeigen, dass bei einer Aufspaltung der erzielten Erträge nach Sektor, Land und unternehmensspezifischen Faktoren rund 50 bis 70 Prozent von dem Unternehmen selbst stammen. Die längerfristige Wertentwicklung einer Aktie hängt eng mit der Entwicklung der Erträge des Unternehmens zusammen, die Entwicklung der einzelnen Märkte ist hingegen relativ unbedeutend. Deshalb konzentriert sich FondsManager Palmer auf Investitionen in Schwellenländerunternehmen weltweit, die über eine überdurchschnittliche Wachstumsprognose verfügen. Palmers Ansatz ist es, in Qualitätsunternehmen zu investieren, die Wachstum zu einem angemessenen Preis (Growth at a Reasonable Price - GARP) bieten. Zuerst betrachtet er die Wachstumsaussichten einer Firma, wobei er nach einem Ertragswachstum sucht, das sowohl attraktiv als auch realisierbar ist. Favorisiert wird dabei ein Wachstumspotenzial von 10 bis 20 Prozent pro Jahr für den nächsten Fünfjahreszeitraum. Die Beurteilung der Qualität des Unternehmens erfolgt dann durch die Bewertung des Geschäftsfelds, der Geschäftsführung und der Bilanzen. Wie ist sein FondsPortfolio im Einzelnen zusammengesetzt?

FondsPortfolio. China. Führend.

In der Länderallokation des Baring Global Emerging Markets Fund liegt die Volksrepublik China mit 35,5 Prozent Anteil am FondsVermögen auf Platz eins. 10,0 Prozent der Bestände sind in Taiwan investiert, auf dem dritten Platz der Länderaufteilung des Schwellenländerfonds befindet sich Indien mit 9,3 Prozent des FondsVolumens. Aktien aus Südafrika besitzen einen Portfolioanteil von 8,0 Prozent, Dividendentitel aus Russland sind mit 6,8 Prozent gewichtet. FondsBestände in Hongkong (4,1 Prozent), der Türkei (3,9 Prozent) und Thailand (3,7 Prozent) runden das Länderportfolio des Emerging-Markets-Produktes ab. Sonstige Schwellenländer mit 15,2 Prozent des FondsVolumens komplettieren die geographische Aufteilung von Marktstratege Palmer.

Bei der Sektorengewichtung setzt der Barings-FondsManager zwei klare Schwerpunkte: Hier liegen Finanztitel mit 29,5 Prozent Anteil am FondsVermögen auf dem ersten Platz, im Bereich der Informationstechnologie sind 23,6 Prozent der FondsBestände investiert. Dieser Branche entstammen mit Taiwan Semiconductor und der Alibaba Group auch die beiden größten Einzelpositionen unter den Top-10. Der Konsumgütersektor bringt es auf einen Anteil von 8,5 Prozent, Aktien aus dem Industriebereich sind mit 7,8 Prozent im Portfolio vertreten. Durchschnittlich stark ist die Gewichtung des globalen Schwellenländerfonds bei hochwertigen Konsumgütern (6,4 Prozent) sowie bei Aktien aus dem Energiesektor mit 5,2 Prozent. Immobilientitel stellen 4,1 Prozent des FondsVermögens dar, das Branchenengagement im Bereich der Versorger liegt bei 3,9 Prozent. Kleinere Bestände im Telekommunikationssektor (3,7 Prozent) sowie 7,2 Prozent an Titeln aus sonstigen Branchen komplettieren die Sektorenverteilung des Barings-Fonds.

FondsVergleichsindex. Korrelation. Ausgeprägt.

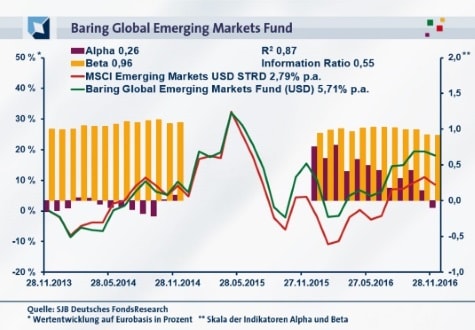

Für unsere unabhängige SJB FondsAnalyse haben wir den Baring Global Emerging Markets Fund dem MSCI Emerging Markets USD STRD als Benchmark gegenübergestellt. Das Ergebnis der Korrelationsanalyse mit dem breit gestreuten Aktienindex für die weltweiten Schwellenländer zeigt eine ausgeprägte Übereinstimmung. Mit 0,93 liegt die Korrelation über drei Jahre auf einem hohen Niveau, für ein Jahr fällt sie mit 0,89 kaum geringer aus. Die Kursentwicklung von Fonds und Benchmark verläuft weitgehend parallel, wie auch der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,87, über ein Jahr nimmt sie einen Wert von 0,78 an. Damit haben sich mittelfristig 13 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 22 Prozent. Hier zeigt sich, dass FondsManager Palmer bei seiner Suche nach Qualitätsunternehmen zuletzt eine stärker individuelle Länder- und Sektorengewichtung verfolgte. Der Tracking Error des Barings-Fonds liegt für drei Jahre bei moderaten 5,31 Prozent, auf ein Jahr geht die Spurabweichung auf 4,76 Prozent zurück. Große aktive Risiken werden vom FondsManagement demnach keine eingegangen. Mit welcher Schwankungsneigung wartet das Schwellenländerprodukt auf?

FondsRisiko. Beta. Geringer.

Der Baring Global Emerging Markets Fund hat für den letzten Dreijahreszeitraum mit 18,59 Prozent eine ähnlich hohe Schwankungsbreite wie der MSCI-Referenzindex aufzuweisen, der es auf eine Volatilität von 18,57 Prozent bringt. Über ein Jahr liegt der aktiv gemanagte Aktienfonds mit Blick auf die "Vola" im Konkurrenzkampf mit der passiven Benchmark vorne: Hier beträgt die Volatilität des Barings-Produktes 17,25 Prozent und fällt niedriger als die Schwankungsbreite des MSCI Emerging Markets Index aus, der eine Volatilität von 18,16 Prozent an den Tag legt. Insgesamt ist die Risikostruktur des Schwellenländerfonds etwas günstiger als die der SJB-Benchmark, wobei beide mit ihren Volatilitätswerten recht eng beieinander liegen. Welche Erkenntnisse kann die Beta-Analyse zur FondsBewertung beisteuern?

Einen Pluspunkt für das Risikoprofil des Barings-Fonds stellt das unter Marktniveau liegende Beta dar, das über drei Jahre einen Wert von 0,96 aufweist. Für ein Jahr liegt die Kennzahl bei 0,92 und befindet sich damit ein weiteres Mal unter dem marktneutralen Wert von 1,00. Der rollierende Zwölfmonatsvergleich der Beta-Werte über drei Jahre bestätigt die positive Wertung für das Investmentprodukt: Die Risikokennziffer liegt in 17 der letzten 36 betrachteten Einzelzeiträume unter dem Marktrisikofixwert von 1,00 und nimmt dabei Werte von zutiefst 0,81 an. In 16 Fällen wurde eine höhere Schwankungssensitivität verzeichnet, die eine maximale Ausprägung von 1,14 besitzt. Hinzu kommen drei Zeitintervalle, in denen die Schwankungsneigung des Barings-Fonds mit einem Beta-Wert von 1,00 exakt marktkonform ausgeprägt ist. Insgesamt sind in der Beta-Analyse leichte Vorteile für den Barings-Fonds zu verzeichnen, der sich in der Mehrheit der untersuchten Zeitperioden weniger volatil präsentiert. Welche Renditen generiert FondsManager Palmer auf Basis dieses Schwankungsprofils?

FondsRendite. Alpha. Positiv.

Per 28. November 2016 hat der Baring Global Emerging Markets Fund über drei Jahre eine kumulierte Wertentwicklung von +18,13 Prozent in Euro aufzuweisen, was einer Rendite von +5,71 Prozent p.a. entspricht. Damit verfügt der Schwellenländerfonds aus dem Hause Barings über die klar bessere Wertentwicklung als der MSCI Emerging Markets USD STRD: Die SJB-Benchmark wartet über drei Jahre mit einer Gesamtrendite von +8,60 Prozent auf Eurobasis auf, die einem Ergebnis von +2,79 Prozent p.a. gleichkommt. Beim Wechsel auf die Jahresbetrachtung geht der Renditevorsprung zum gewählten Referenzindex verloren: Mit einer Jahresrendite von +1,98 Prozent in Euro fällt die Performance des Barings-Produktes etwas schwächer als die des MSCI-Vergleichsindex von +3,50 Prozent aus. Die hohe Mehrrendite im längerfristigen Zeithorizont ist aber deutlich stärker zu gewichten, weshalb FondsManager Palmer mit seinem Schwellenländerfonds als Gesamtsieger aus dem Performancewettstreit hervorgeht. Wie schlägt sich dies in den Alpha-Werten des Fonds nieder?

Das Alpha des aktiv gemanagten Emerging-Markets-Fonds befindet sich klar im grünen Bereich und liegt über drei Jahre bei 0,26. Auf Jahressicht präsentiert sich die Kennzahl schwächer und geht auf -0,10 zurück. Im rollierenden Zwölfmonatsvergleich über drei Jahre zeigt sich, dass der globale Schwellenländerfonds mehrheitlich erfolgreicher als die Benchmark agierte. In 27 der untersuchten 36 Perioden gab es ein positives Alpha bis 0,78 in der Spitze zu verzeichnen; dem stehen lediglich neun Perioden mit negativen Alpha-Werten bis zutiefst -0,22 gegenüber. Die weit häufiger anzutreffenden und zudem stärker ausgeprägten Intervalle mit einem positiven Alpha führen dazu, dass der Barings-Fonds im Renditevergleich vorne liegt. Die auf Fundamentalanalysen basierende Selektion von Qualitätsunternehmen durch Schwellenländerexperte Palmer war offensichtlich erfolgreich, wie auch die über drei Jahre generierte Information Ratio von 0,55 demonstriert.

SJB Fazit. Baring Global Emerging Markets Fund.

Das Wirtschaftswachstum der Schwellenländer wird seinen Vorsprung vor dem der Industrieländer künftig noch ausbauen können - ein exzellenter Hintergrund für die Strategie des Baring Global Emerging Markets Fund, die dortigen Qualitätsunternehmen auf der Basis gründlicher Fundamentalanalysen auszuwählen. Dabei stehen für FondsManager Palmer nicht so sehr einzelne Länder oder Sektoren im Vordergrund; der Marktstratege fokussiert sich ganz auf Firmen mit starkem Wachstumsausblick, die zu einem angemessenen Preis zu haben sind. Wenn die Bewertungsabschläge für Schwellenländertitel wieder aufgeholt werden und sich die KGVs angleichen, können antizyklische Investoren mit Emerging-Markets-Aktien langfristig überdurchschnittliche Profite einfahren.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Auch ist der Fonds in keiner der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategien enthalten.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.