Traumszenario Langeweile

Extrem niedrige oder negative Zinsen stellen unsere Einschätzung der Aktien- und Rentenmärkte auf die Probe. Unsere Bewertungsmaßstäbe erhöhen wir in diesem Umfeld nicht.

In ihrem inzwischen achten Jahr steht die lange Hausse an den Aktienmärkten mehr denn je unter Rechtfertigungsdruck. Dazu tragen auch hohe politische Unsicherheit, schwaches Gewinnwachstum und anhaltend niedrige Inflation bei. Die Aktienbewertung steht weiter im Mittelpunkt der Debatte. Nachdem nominale Renditen 10-jähriger Staatsanleihen schon seit längerem um die Nullmarke oszillieren und das wohl noch einige Zeit tun könnten, dürften traditionelle Aktienbewertungsmodelle an ihre Grenzen stoßen. Bereits in "normalen" Zeiten wirken sich Zinsen, da sie sowohl die Bewertung als auch die Wachstumsaussichten beeinflussen, gegensätzlich auf die Aktienbewertung aus. Einerseits bewegen sich die Langfristzinsen weitgehend übereinstimmend mit dem Wirtschaftswachstum bzw. erwarteten Wachstum. 10-jährige US-Treasuries handeln derzeit bei 1,6 Prozent - kein gutes Zeichen für künftiges Wachstum und Unternehmensgewinne. Andererseits sind sie die Richtgröße, an der Risikoanlagen gemessen werden und worauf Diskontierungsmodelle basieren. Wenn die alternative Anlage weniger einbringt und künftige Gewinne niedriger diskontiert werden, sollten Aktienbewertungen nach oben gehen. Aber was, wenn die nominalen Zinsen so niedrig sind, dass sie nicht Konjunkturzyklen, sondern strukturelle Wachstumssorgen zum Ausdruck bringen? Das würde die Aktienbewertungen sicher belasten. Und was, wenn Langfristzinsen aufgrund der regen Interventionen der Zentralbanken künftige Wachstums- und Gewinntrends gar nicht mehr spiegeln? Dürfte man dann trotz niedriger Zinsen auf höhere Wachstumsraten hoffen? Wir sehen auf mittlere bis lange Sicht hyperaktive Zentralbanken eher mit Sorge. Apropos Sorgen und strukturelle Bedenken: Aktien bleiben eine Risikoanlage, die Anleger in unsicheren Zeiten eher meiden. Da Anleihen im Wert von über 20 Billionen US-Dollar jetzt weltweit negativ rentieren, dürften Rentenpapiere für diese Investoren nicht die beste Alternative darstellen.

Vorsichtig bei der Bewertung

Was heißt das für unsere Aktienbewertung? Zwar dürften Zentralbanken vorerst fast allen Anlageklassen einen gewissen Schutz bieten. Wirkliche Turbulenzen könnten Aktien sogar weniger stark treffen als gewisse Anleihen. Das veranlasst uns jedoch nicht, die Aktienrisikoprämie zu kürzen und damit unser Ziel-Kurs-Gewinn-Verhältnis (KGV) zu erhöhen. Erstens, weil auch wir von strukturellen Änderungen - besonders niedrigerem Produktivitätswachstum - ausgehen. Und ein niedrigeres Gewinnwachstum pro Aktie rechtfertigt niedrigere Multiplikatoren. Zweitens, weil wir nach historischen Mustern infolge des Zinserhöhungszyklus mit niedrigeren KGVs für US-Aktien rechnen. Aus unserer Sicht dürfte ein weiterhin niedriges Wirtschaftswachstum, ein stabiler Ölpreisausblick und im Wesentlichen statische Langfristzinsen das beste Szenario für Aktien bleiben. In diesem Umfeld sind Dividenden der wichtigste Renditetreiber. Da die Bewertungen bereits auf relativ hohem Niveau sind, würde weder ein schnelleres noch ein langsameres Wirtschaftswachstum Risikoanlagen unterstützen. Das erste Szenario könnte zu "heiß" sein: Steigende Zinsen würden zu niedrigeren Bewertungen, vor allem für "anleiheähnliche" Aktien, führen. Das zweite könnte zu "kalt" sein: Aktienmärkte würden durch fallende Gewinne belastet.

"Bei Aktien aus Schwellenländern mögen wir derzeit vor allem die positive Dynamik bei den Gewinnrevisionen." (Henning Gebhardt, Global Head of Equity)

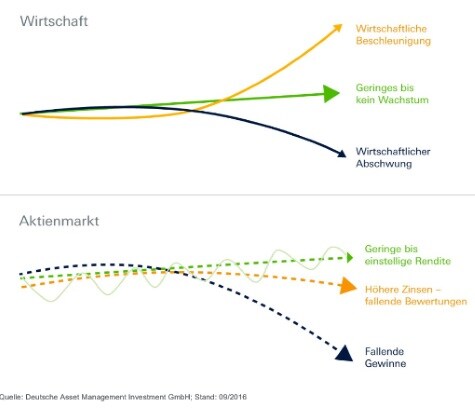

Nicht zu heiß, nicht zu kalt - das mögen Aktien

Während eine zu kräftige Erholung die Zinsen treibt und die Bewertung belastet, belastet ein zu geringes Wachstum die Gewinne. Ein bisschen Wachstum schadet kaum.

Mit rund 739 Mrd. Euro verwaltetem Vermögen (Stand 31. März 2016) gehört die Deutsche Asset Management zu der Gruppe der weltweit führenden Vermögensverwalter. Die Deutsche Asset Management bietet Privatanlegern und Institutionen eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen.

Erstklassige Produkte, intelligentere Lösungen

Unser Produkt- und Lösungsangebot eröffnet einen flexiblen Zugang zu einem großen Spektrum an Investmentmöglichkeiten über alle Anlageklassen hinweg - von Fondslösungen bis hin zu maßgeschneiderten Kundenportfolios. Dazu gehören aktiv und passiv gemanagte Investmentfonds, institutionelle Mandate und strukturierte Finanzprodukte, wie zum Beispiel ETFs und Zertifikate. Unsere Berater und Investment-Experten eint der Anspruch, im Anlagemanagement Lösungen zu entwickeln, die auf die Bedürfnisse eines jeden einzelnen Kunden sowie auf seine individuellen Wünsche hinsichtlich Risiko, Ertrag und Liquidität zugeschnitten sind.

Chief Investment Office

Im Chief Investment Office der Deutschen Asset Management werden unsere Prognosen für die Weltwirtschaft und die Finanzmärkte erarbeitet. Unsere breitgefächerte Marktexpertise wird unter der Leitung von CIO Stefan Kreuzkamp zusammengeführt. So setzen wir unsere Investmentexpertise effizient und zum Vorteil der Kunden ein. Die koordinierte Analyse der Entwicklungen in verschiedenen Regionen und Marktsegmenten ermöglicht uns, einen umfassenden und ganzheitlichen Investmentansatz zu entwickeln und alle relevanten Parameter bei unseren Anlageentscheidungen zu berücksichtigen. Alle Investmentaktivitäten stützen sich auf unser hochklassiges hauseigenes Research, unsere disziplinierten Investmentansätze und unser konsequentes Risikomanagement.

Stand: 20.04.2016

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Dima Sobko / Shutterstock.com