Jahr der Überraschungen

Ein früherer Wahlkampfslogan half Donald Trump, den Kampf um das US-Präsidentenamt zu gewinnen. Folgt der Rückgriff auf die damaligen Erfolgsrezepte?

Ronald Reagan setzte 1980 auf den Slogan "Let’s make America great again" und gewann. Donald Trump strich das "Let’s" und gewann ebenfalls. Der Spruch begeisterte. Aber auch die Rezepte, die er verkündete, fanden Anklang. Vor allem mit seiner kritischen Haltung gegenüber der Zuwanderung und der Globalisierung konnte Trump punkten. Dies unterscheidet ihn von Reagan, der damals den freien Handel propagierte. Übereinstimmungen zu seinem Vorgänger bestehen im Hinblick auf seinen Glauben an die freie Marktwirtschaft und das freie Unternehmertum.

Licht und Schatten

Trump erklärte im Wahlkampf, dass er das transpazifische Handelsabkommen (TPP) scheitern lassen will. Zudem will er verschiedene Vertragsbedingungen im nordamerikanischen Abkommen (Nafta) neu verhandeln. Angedroht hat er auch einen Austritt der USA aus der Welthandelsorganisation (WTO). Dies könnte den Welthandel und das Weltwirtschaftswachstum belasten. Ob Trump wirklich auf Protektionismus setzt, ist offen. Schließlich würde dies die Lieferketten der US-Unternehmen treffen, deren Produktion verteuern und ihre Wettbewerbsfähigkeit schmälern. Die Folge wäre ein Rückgang beim US-Wachstum. Die neue US-Administration dürfte bei diesem Thema entsprechend vorsichtig vorgehen.

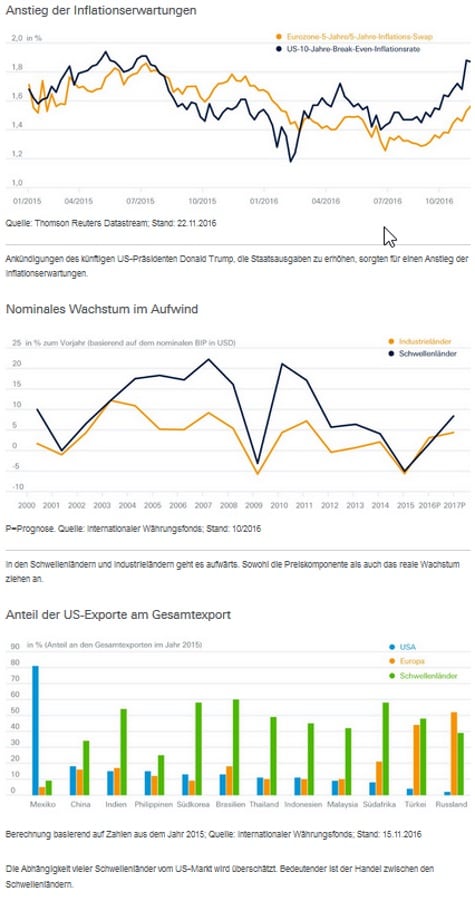

Im Inland setzt die kommende US-Regierung auf Deregulierung im Finanz- und Pharmasektor, den Abbau der Unternehmenssteuer und die Regionalisierung der Mindestlöhne. Das könnte die Investitionstätigkeit beleben. Hinzu kommen staatliche Investitionen in Infrastruktur und höhere Militärausgaben. Dies würde zu einem höheren US-Staatsdefizit führen. Offen ist, ob der US-Kongress zustimmt. Da die Republikaner die Mehrheit haben, stehen die Chancen dafür nicht schlecht. Diese Maßnahmen könnten die US-Wirtschaft ab 2018 richtig in Schwung bringen. Etwaige Handelsbeschränkungen und stärker steigende Renditen aufgrund des erhöhten Defizits könnten diesen Aufschwung jedoch zumindest abmildern. Für 2017 erwarten wir nur eine leichte Beschleunigung beim Wachstum und bei der Inflation. Entsprechend erwarten wir im kommenden Jahr zwei weitere Leitzinsschritte der US-Notenbank.

Risikofaktor Politik

Auch in der Eurozone geht es wirtschaftlich aufwärts. Für dieses Jahr erwarten wir ein reales Wachstum von 1,6 Prozent, für 2017 eine leichte Abschwächung auf 1,3 Prozent. Der Konsum dürfte der Haupttreiber sein. Aber auch die Regierungen und Unternehmen dürften mit zusätzlichen Ausgaben und Investitionen einen positiven Beitrag leisten. Die Peripherieländer kommen bei der Implementierung struktureller Reformen zwar langsam, aber Schritt für Schritt voran. Als Hauptgrund für das 2017 etwas geringere Wachstumstempo sehen wir den gestiegenen Ölpreis, aber auch die politischen Unsicherheiten.

Das Votum der Briten für einen Brexit kam überraschend. Entsprechend groß ist die Unsicherheit über den Ausgang und die Folgen der Parlamentswahlen in Deutschland, Frankreich und den Niederlanden im kommenden Jahr. In den vergangenen drei Jahren gewannen die Kritiker der Europäischen Union (EU) an Gewicht. Die Sorge geht um, dass die EU-Gegner 2017 noch mehr Stimmanteile erhalten. Die EU-kritischen Parteien profitieren weiterhin davon, dass sich die Eurozone nur langsam von der Wirtschaftskrise der Jahre 2008 und 2009 erholt hat und daher die Arbeitslosigkeit in einigen Ländern nur langsam abgenommen hat.

Nicht sehr positiv fallen unsere Prognosen für Japan aus. Trotz des gewaltigen Wertpapierkaufprogramms der Bank of Japan stagnieren die Konsumgüterpreise. Für 2016 erwarten wir eine Inflationsrate von -0,2 Prozent, für 2017 von 0,2 Prozent. Die Notenbank hat die Erreichung ihres Inflationsziels auf 2018 verschoben. Mit der Geldpolitik allein dürfte dies nicht erreichbar sein. Japans Regierung dürfte zur Unterstützung stärker auf öffentliche Projekte setzen. Aufgrund der bestehenden Verschuldung und der kommenden sozialen Lasten aus der Überalterung der Gesellschaft ist der Spielraum jedoch begrenzt. Wichtig wäre, dass die politische Führung auf strukturelle Reformen zur Stärken des Wirtschaftswachstums setzt. Dafür scheint derzeit noch der Mut zu fehlen. Für 2017 erwarten wir nur ein moderates Wachstum von 0,7 Prozent.

In den Schwellenländern hellt sich die wirtschaftliche Situation derzeit auf. Die meisten Schwellenländer befinden sich wieder in einem zyklischen Aufschwung, die Rezessionen in Brasilien und Russland laufen langsam aus. Sowohl das reale Wachstum als auch die Produzentenpreise - vor allem in Asien - ziehen an. In vielen Schwellenländern hat die Verschuldung der Unternehmen mittlerweile den Höhepunkt überschritten. Das unverändert robuste Wirtschaftswachstum in China wurde 2016 zusätzlich durch kreditfinanzierte Investitionen der staatlichen Unternehmen gestützt. Chinas Führung weiß, dass dies nur kurzfristig positiv wirken dürfte. Marktwirtschaftliche Reformen sind vonnöten, um auch künftig hohe Wachstumsraten zu erzielen.

Mit rund 739 Mrd. Euro verwaltetem Vermögen (Stand 31. März 2016) gehört die Deutsche Asset Management zu der Gruppe der weltweit führenden Vermögensverwalter. Die Deutsche Asset Management bietet Privatanlegern und Institutionen eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen.

Erstklassige Produkte, intelligentere Lösungen

Unser Produkt- und Lösungsangebot eröffnet einen flexiblen Zugang zu einem großen Spektrum an Investmentmöglichkeiten über alle Anlageklassen hinweg - von Fondslösungen bis hin zu maßgeschneiderten Kundenportfolios. Dazu gehören aktiv und passiv gemanagte Investmentfonds, institutionelle Mandate und strukturierte Finanzprodukte, wie zum Beispiel ETFs und Zertifikate. Unsere Berater und Investment-Experten eint der Anspruch, im Anlagemanagement Lösungen zu entwickeln, die auf die Bedürfnisse eines jeden einzelnen Kunden sowie auf seine individuellen Wünsche hinsichtlich Risiko, Ertrag und Liquidität zugeschnitten sind.

Chief Investment Office

Im Chief Investment Office der Deutschen Asset Management werden unsere Prognosen für die Weltwirtschaft und die Finanzmärkte erarbeitet. Unsere breitgefächerte Marktexpertise wird unter der Leitung von CIO Stefan Kreuzkamp zusammengeführt. So setzen wir unsere Investmentexpertise effizient und zum Vorteil der Kunden ein. Die koordinierte Analyse der Entwicklungen in verschiedenen Regionen und Marktsegmenten ermöglicht uns, einen umfassenden und ganzheitlichen Investmentansatz zu entwickeln und alle relevanten Parameter bei unseren Anlageentscheidungen zu berücksichtigen. Alle Investmentaktivitäten stützen sich auf unser hochklassiges hauseigenes Research, unsere disziplinierten Investmentansätze und unser konsequentes Risikomanagement.

Stand: 20.04.2016

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Carsten Reisinger / Shutterstock.com