Ein Trump macht noch keine Sommer-Rally

Trump hat alle überrascht und die Börsen beflügelt. Wir bezweifeln, dass diese Euphorie bis Ende 2017 andauern wird und bleiben moderat konstruktiv.

Ist es wirklich so überraschend, dass US-Aktien die großen Gewinner der US-Wahl waren? Man hätte es eigentlich wissen können. Schließlich hat Donald Trump in seiner Siegesrede nicht nur wiederholt, er werde "America great again" machen, sondern auch, das heimische Wirtschaftswachstum zu verdoppeln. Das hätten die US-Firmen auch bitter nötig, denn ihr organisches Wachstum, das haben die Quartalszahlen wieder gezeigt, ist insgesamt recht mau. Wir rechnen derzeit mit 2,2 Prozent Wachstum für das US-Bruttoinlandsprodukt (BIP) im kommenden Jahr. Unsicher sind wir nun allerdings, für welches Jahr die Schätzungen auf rund 4 Prozent angehoben werden müssen. Trump blieb Anlegern und Konjunkturexperten dieses Detail schuldig. Ebenso vage blieb er bisher bei Ausgestaltung und Refinanzierung des die Anlegerphantasie so beflügelnden Konjunkturpaketes.

Der Planungssicherheit amerikanischer Unternehmer wäre es zudem dienlich, möglichst früh Konkreteres zu Trumps Traum eines "amerikanischeren" Amerikas zu erfahren. Etwa welche Importgüter sich durch neue Zölle verteuern, wie leicht sie künftig ausländisches Fachpersonal einstellen können, oder in welcher Form sie für Produktionsstandorte im Ausland sanktioniert werden könnten. Auch wenn Trump vielen seiner Wahlversprechen schon kurz nach der Wahl die Schärfe nahm, scheint er von diesen Programmpunkten nicht abrücken zu wollen. Hier zeichnen sich Parallelen zu Großbritannien ab, wo Premierministerin Theresa May das Brexit-Votum zumindest im innenpolitischen Diskurs zügig auf das Thema Migration eingedampft hat. Auch Trump wird hier dem harten Kern seiner Anhänger bald Tatsachen liefern müssen. In Summe gehen wir davon aus, dass US-Firmen kurzfristig von Trump profitieren könnten (weniger ausländischer Wettbewerb, Steuererleichterung, Deregulierung), langfristig aber unter dieser Agenda leiden könnten (Gegenmaßnahmen der Handelspartner, schwierigere Personalrekrutierung). Der stärkere US-Dollar schlägt jetzt schon zu Buche. Allerdings halten wir die bisherigen Programmfragmente für zu wenig belastbar, um darauf Investmentstrategien aufzubauen.

Aktienstrategie 2017

Auch wenn die neue US-Regierung sicherlich in ihrem Handlungsdrang durch einen republikanisch dominierten Kongress weitgehend unterstützt werden dürfte, was der US-Wirtschaft Impulse verschaffen könnte, wird dies aus unserer Sicht die Märkte 2017 kaum noch weiter treiben können. Die USA handeln wieder nahe den historischen Bewertungshochs. Bei den Margen sehen wir kaum noch Potenzial, ob wegen Lohndrucks oder des stärkeren US-Dollar. Dazu kommen höhere Refinanzierungskosten aufgrund steigender Zinsen. Wir sehen daher keinen Anlass, die Bewertungsparameter nach oben zu schrauben. Damit handeln die USA, ähnlich wie beinahe alle Aktienmärkte, bereits nahe an unseren Zielständen. Der Ertrag wird damit einmal mehr überwiegend durch Ausschüttungen erzielt werden. Gleichzeitig sehen wir unverändert die größeren Chancen bei Einzeltiteln und Sektoren. Wir haben Gesundheit und Energie hochgestuft, womit sie zusammen mit Technologie zu unseren bevorzugten Bereichen gehören. Versorger und defensive Konsumwerte sehen wir jedoch skeptisch. Mit zwei erwarteten Zinsschritten der US-Notenbank, einer Reduzierung der Anleihe-Käufe der Europäischen Zentralbank ab April 2017 sowie unvermindert hoher politischer Unsicherheit auf beiden Seiten des Atlantiks gehen wir von volatilen Aktienmärkten aus, die weiterhin genügend Zeitfenster für taktisches Positionieren ermöglichen.

"Aufgrund der hohen Erwartungen gegenüber den USA und den geringen gegenüber Europa könnte das positive Überraschungspotenzial 2017 in Europa liegen."

Thomas Schüßler, designierter Global Co-Head of Equities

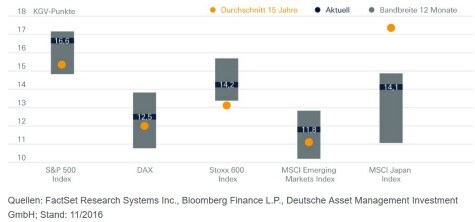

Bewertungstechnisch sind die USA bereits "great again"

Es gibt gute Gründe, warum US- teurer als Schwellenländeraktien sind, die niedrigere Volatilität ist eine. Wir halten die Bewertungsabstände weitgehend für gerechtfertigt.

Mit rund 739 Mrd. Euro verwaltetem Vermögen (Stand 31. März 2016) gehört die Deutsche Asset Management zu der Gruppe der weltweit führenden Vermögensverwalter. Die Deutsche Asset Management bietet Privatanlegern und Institutionen eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen.

Erstklassige Produkte, intelligentere Lösungen

Unser Produkt- und Lösungsangebot eröffnet einen flexiblen Zugang zu einem großen Spektrum an Investmentmöglichkeiten über alle Anlageklassen hinweg – von Fondslösungen bis hin zu maßgeschneiderten Kundenportfolios. Dazu gehören aktiv und passiv gemanagte Investmentfonds, institutionelle Mandate und strukturierte Finanzprodukte, wie zum Beispiel ETFs und Zertifikate. Unsere Berater und Investment-Experten eint der Anspruch, im Anlagemanagement Lösungen zu entwickeln, die auf die Bedürfnisse eines jeden einzelnen Kunden sowie auf seine individuellen Wünsche hinsichtlich Risiko, Ertrag und Liquidität zugeschnitten sind.

Chief Investment Office

Im Chief Investment Office der Deutschen Asset Management werden unsere Prognosen für die Weltwirtschaft und die Finanzmärkte erarbeitet. Unsere breitgefächerte Marktexpertise wird unter der Leitung von CIO Stefan Kreuzkamp zusammengeführt. So setzen wir unsere Investmentexpertise effizient und zum Vorteil der Kunden ein. Die koordinierte Analyse der Entwicklungen in verschiedenen Regionen und Marktsegmenten ermöglicht uns, einen umfassenden und ganzheitlichen Investmentansatz zu entwickeln und alle relevanten Parameter bei unseren Anlageentscheidungen zu berücksichtigen. Alle Investmentaktivitäten stützen sich auf unser hochklassiges hauseigenes Research, unsere disziplinierten Investmentansätze und unser konsequentes Risikomanagement.

Stand: 20.04.2016

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Action Sports Photography / Shutterstock.com