Threadneedle European Smaller Companies Fund.

Nebenwerte. Europäisch.

Werte in diesem Artikel

Begünstigt durch die Liquiditätsmaßnahmen der Europäischen Zentralbank (EZB) sowie die als weniger kritisch eingeschätzte Lage in den EU-Krisenstaaten wie Spanien, Italien und Griechenland sind europäische Aktientitel aktuell nur hauchdünn von ihren Jahreshöchstständen entfernt. In welche Werte soll man auf diesem Kursniveau noch einsteigen, fragen sich viele Investoren, wenn die Schwergewichte des europäischen Aktienmarktes trotz nur durchwachsener Konjunkturaussichten so hoch notieren? Hier sind in erster Linie europäische Nebenwerte zu nennen, die trotz der zuletzt beeindruckenden Rallye am Aktienmarkt interessante Perspektiven bieten. Kleinere Unternehmen aus Europa bieten auch dann noch die Aussicht auf ein dynamisches Wachstum, wenn viele Großunternehmen, die von Anlegern in Krisenzeiten ohnehin bevorzugt werden, bereits den Zenit ihres Kursanstiegs erreicht haben.

Ein langfristig überdurchschnittlich erfolgreicher Fonds mit Fokus auf europäische Nebenwerte ist der Threadneedle European Smaller Companies Fund (WKN A0F670, ISIN GB00B0H6D894). Der seit September 2002 von FondsManager David Dudding geleitete Fonds investiert in ein konzentriertes Portfolio aus europäischen Nebenwerten (ohne Großbritannien). Das von Dudding geleitete Investment-Team besteht aus 24 Aktienspezialisten mit einer durchschnittlichen Investmenterfahrung von 17 Jahren. Das Anlageuniversum des Nebenwertefonds umfasst Aktien, deren Marktkapitalisierung unter derjenigen der größten 225 Unternehmen des FTSE World Europe ex UK Index liegt. Der Threadneedle European Smaller Companies Fund ist seit November 1997 am Markt und verfolgt einen klar strukturierten Investmentansatz, bei dem die Volatilität minimiert und das FondsPortfolio möglichst breit diversifiziert werden sollen. FondsWährung ist der Euro, als Referenzindex dient der HSBC European Smaller Companies ex UK. Mit einem aktuellen FondsVolumen von 1,22 Milliarden Euro gehört das Threadneedle-Produkt zu den schwergewichtigeren europäischen Nebenwertefonds, was sicher auch an seiner Performancehistorie liegt: Über die letzten zehn Jahre konnte der Fonds eine kumulierte Wertentwicklung von +258,2 Prozent in Euro verzeichnen und damit seinen Vergleichsindex weit hinter sich lassen, der es auf eine Performance von +119,8 Prozent brachte. Auch seit Jahresbeginn 2012 überzeugt der Fonds mit einem Wertzuwachs von +28,4 Prozent. Mit welcher Strategie ist FondsManager Dudding so erfolgreich?

FondsStrategie. Einzelanalyse. Intensiviert.

Der Threadneedle European Smaller Companies Fund strebt ein langfristig überdurchschnittliches Kapitalwachstum an und investiert hierzu vorwiegend in Aktien kleinerer Unternehmen, deren Hauptgeschäftssitz in Kontinentaleuropa liegt oder die dort einen bedeutenden Teil ihrer Geschäftstätigkeit ausüben. Der Investmentansatz ist von aktivem Stockpicking und intensivem Research geprägt. Für FondsManager Dudding bildet das makroökonomische und thematische Umfeld den entscheidenden Ausgangspunkt für die Strukturierung des FondsPortfolios. Die Erkenntnisse zum Konjunkturausblick und den vorherrschenden Investmentthemen werden durch die Einbeziehung externer Volkswirte und Strategen optimiert. So gelingt es dem Fonds, jene Marktsegmente herauszufiltern, die in Zukunft die attraktivsten Anlagechancen eröffnen. Die Top Down-Analyse ist der erste Schritt des Investmentprozesses und der Bottom Up-Analyse der Einzeltitel vorgeschaltet, die den zweiten Schwerpunkt des Selektionsprozesses ausmacht. Bei mehr als 500 Unternehmensbesuchen pro Jahr bekommen die Threadneedle-Experten Informationen aus erster Hand über die weiteren Entwicklungsmöglichkeiten des entsprechenden Unternehmens. FondsManager Dudding greift zudem bei der endgültigen Aktienauswahl auf das „Five Forces Modell“ nach Porter zurück, um sicherzustellen, dass ausschließlich hoch qualifizierte Firmen mit robusten Bilanzen ins FondsPortfolio aufgenommen werden. Wichtig ist Dudding zudem die Preismacht eines Unternehmens, die auf einer möglichst starken Marktposition beruhen sollte.

FondsPortfolio. Deutschland. Bevorzugt.

Bei der Länderallokation des Threadneedle European Smaller Companies Fund liegt Deutschland mit 20,1 Prozent vorn. Auf dem zweiten Platz der Länderaufteilung befindet sich Frankreich mit 18,4 Prozent Anteil am FondsVolumen. In der Schweiz sind 10,5 Prozent der Gelder angelegt, Schweden kann aktuell 7,9 Prozent des FondsVolumens auf sich vereinen. Weitere Positionen hält der Threadneedle-Fonds in Dänemark (7,0 Prozent), Irland (5,7 Prozent) und Österreich (5,6 Prozent). Aktienbestände in den Niederlanden (5,2 Prozent), Belgien (4,8 Prozent) und Norwegen (4,5 Prozent des FondsVermögens) runden die geographische Aufteilung des Portfolios ab. Das Barvermögen des Nebenwerte-Fonds liegt aktuell bei 1,6 Prozent.

Bei der Branchengewichtung des Threadneedle-Fonds sind Industriewerte mit 36,7 Prozent des FondsVermögens ganz vorn platziert. Titel aus der Gesundheitsbranche nehmen 14,9 Prozent des FondsPortfolios ein. Auf dem dritten Platz der Top 10 der einzelnen Sektoren sind Konsumgüteraktien zu finden, die 12,5 Prozent des FondsVolumens ausmachen. Größere Einzelbestände hält FondsManager Dudding in seinem Nebenwerte-Fonds auch bei Konsumdienstleistern und Rohstofftiteln (jeweils 8,3 Prozent) sowie im Bereich Öl und Gas (4,9 Prozent). Das insgesamt breit gestreute Portfolio wird durch Finanzdienstleister, Technologietitel, Telekommunikationsaktien und Versorger abgerundet, die zwischen 2,1 und 4,4 Prozent des FondsVermögens ausmachen. Die Gesamtzahl der im Portfolio gehaltenen Titel liegt per Ende August bei 71, die größten Einzelpositionen sind der deutsche IT-Vermieter Grenkeleasing, das französische Telekommunikationsunternehmen Iliad sowie der niederländische Kabelnetzbetreiber Ziggo.

FondsVergleichsindex. Korrelation. Ausgeprägt.

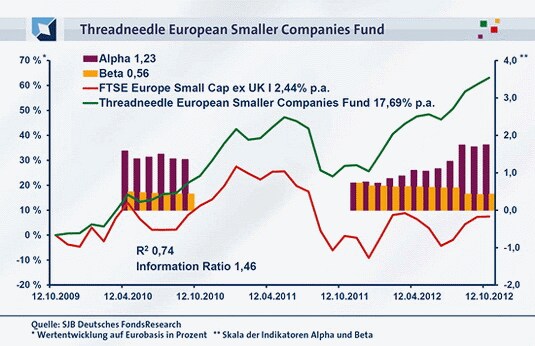

Als Vergleichsindex unserer unabhängigen SJB FondsAnalyse des Threadneedle European Smaller Companies Fund wird der FTSE Europe Small Cap ex UK verwendet. Die Korrelationsanalyse zeigt eine ausgeprägte Parallelität beider Kursverläufe. Mit 0,86 liegt die Korrelation über drei Jahre auf einem hohen Niveau, über ein Jahr stellt sie sich mit 0,88 ähnlich dar. Dass sich die Bewegungen von Fonds und Benchmark weitgehend im Einklang befinden, demonstriert der Blick auf die Kennzahl R². Für drei Jahre beträgt sie 0,74, über ein Jahr nimmt die Kennziffer einen Wert von 0,78 an. Damit haben sich mittelfristig 26 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 22 Prozent. Die Analyse des Tracking Error zeigt, dass der Fonds sein aktives Risiko gut unter Kontrolle hat. Über drei Jahre liegt die Spurabweichung vom Referenzindex bei 10,21 Prozent, auf Jahressicht legt sie auf 11,46 Prozent zu. Wie sieht es auf dieser Basis mit der Schwankungsanfälligkeit des Fonds aus?

FondsRisiko. Schwankungen. Gedämpft.

Der Threadneedle European Smaller Companies Fund weist über drei Jahre eine Volatilität von 11,95 Prozent auf, die deutlich unterhalb der jährlichen Schwankungsbreite von 19,04 Prozent liegt, die der FTSE-Vergleichsindex zu verzeichnen hat. Hier offenbart sich die günstige Risikostruktur des Fonds, die sich auch auf Jahressicht erhält. Über zwölf Monate gelingt es dem Small Cap Fonds noch deutlicher, die Schwankungen des Referenzindex zu unterbieten. Hier fällt die Volatilität des Fonds mit 8,69 Prozent weniger als halb so hoch wie die Schwankungsneigung des FTSE Europe Small Cap ex UK aus, der mit 19,33 Prozent aufwartet. Ein erstaunlich positives Ergebnis und ein klarer Vorteil des Threadneedle-Produktes gegenüber der Benchmark.

Die erheblich besseren Volatilitätskennzahlen des Fonds führen konsequenterweise zu einem unter Marktniveau liegenden Beta. Für drei Jahre liegt der Beta-Wert bei 0,56 und kündet von einer um 44,0 Prozent geringeren Schwankungsanfälligkeit gegenüber dem FTSE-Vergleichsindex. Über ein Jahr liegt das Beta ebenfalls klar niedriger als der Marktrisikofixwert von 1,00 und nimmt einen Wert von 0,43 an. FondsManager Dudding gelingt es damit, trotz seiner Stockpicking-Strategie die Schwankungsintensität des Portfolios durchweg geringer als die Volatilität des Referenzindex zu halten. Der rollierende Zwölfmonatsvergleich der Beta-Werte illustriert dies erneut. In allen der letzten 36 betrachteten Einzelzeiträume wird ein Wert unter 1,00 erreicht, die Schwankungsbreite der Beta-Werte liegt dabei zwischen 0,42 und 0,81. Das Risikoprofil des europäischen Nebenwertefonds von Threadneedle überzeugt in vollen Maßen – wie sieht es mit der Generierung von Alpha aus?

FondsRendite. Alpha. Beeindruckend.

Per 12. Oktober 2012 hat der Threadneedle European Smaller Companies Fund über drei Jahre eine kumulierte Wertentwicklung von +63,10 Prozent in Euro aufzuweisen. Ein ganz ausgezeichneter Wert, wie besonders im Vergleich mit der Benchmark FTSE Europe Small Cap ex UK deutlich wird. Der gleichsam auf europäische Nebenwerte außerhalb Großbritanniens spezialisierte Referenzindex hat im selben Zeitraum eine Performance von gerade einmal +7,50 Prozent zu verzeichnen. Auf Jahreswerte umgerechnet, steht einer Rendite von +17,69 Prozent p.a. des Fonds eine Rendite von +2,44 Prozent p.a. beim Index gegenüber. Der deutliche Renditevorsprung des aktiv gemanagten Fonds erhält sich auch im letzten Einjahreszeitraum, selbst wenn die absolute Differenz etwas schrumpft: Das Renditeplus des Threadneedle-Fonds von +27,65 Prozent fällt immer noch fast 20 Prozentpunkte höher als die positive Wertentwicklung des Index von +7,82 Prozent aus. Die Performancezahlen dienen als klarer Qualitätsbeweis für den Fonds und künden von einer guten Managementleistung.

Die Alpha-Werte des Nebenwerte-Fonds präsentieren sich dementsprechend positiv. Über drei Jahre liegt das Alpha mit 1,23 klar im grünen Bereich, für den Einjahreszeitraum fällt die Renditekennzahl mit 1,75 noch stärker aus. Der rollierende Zwölfmonatsvergleich der Alpha-Werte zeigt, mit welcher Regelmäßigkeit der Fonds eine Outperformance zum Referenzindex erzielen konnte. Einen Zeitraum ohne Mehrrendite sucht man in den vergangenen drei Jahren vergeblich, das Alpha nimmt stets positive Werte mit 0,66 im Minimum und bis 1,75 in der Spitze an. Dies zeigt abschließend noch einmal, wie gut FondsManager Dudding mit seiner Titelselektion gelegen hat.

SJB Fazit. Threadneedle European Smaller Companies Fund.

Wer als Anleger sein FondsPortfolio mit einem gut diversifizierten europäischen Nebenwertefonds abrunden will, trifft mit dem Threadneedle European Smaller Companies Fund eine ausgezeichnete Wahl. FondsManager Dudding vereint einen beachtlichen Renditevorsprung vor der Benchmark mit einer günstigeren Risikostruktur – und dies bereits seit Jahren! Auch der Blick auf die Kursstände der großen europäischen Aktienindizes lässt eine Fokussierung auf Nebenwerte ratsam erscheinen, da Standardwerte weitgehend ausgereizt sind.

Threadneedle. Hintergründig.

Die britische FondsGesellschaft Threadneedle wurde 1994 gegründet. Fonds in Deutschland: 165. Verwaltetes Vermögen: 91,8 Mrd. Euro. Zu Umsatz und Gewinn macht Threadneedle keine Angaben. Anzahl der Mitarbeiter: 650. Geschäftsführer: Crispin Henderson. Stand: 30.06.2012. SJB Abfrage: 18.10.2012.

Internet: http://www.threadneedle.de

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.