SJB FondsEcho. Templeton Global Bond Fund. MiFID-Risikoklasse nach MFX: 4.

Staatsanleihen. Ausgewählt.

Wer aktuell in Fonds für Staatsanleihen investieren möchte, benötigt eine FondsGesellschaft mit gutem Research. Denn zum einen gilt es, die Staatsanleihen kriselnder Euro-Staaten zu meiden, die für Privatanleger wie institutionelle Investoren mit einem hohen Risiko bis hin zum Totalverlust durch Staatsbankrott behaftet sind. Zum anderen gilt es, die stabilen und von der Zinsseite her attraktiven Staatsanleihen der Länder herauszufiltern, die sich auch innerhalb des angeschlagenen konjunkturellen Umfelds und der immer weiter ausufernden Staatsverschuldung eine solide Haushalts- und Finanzpolitik bewahrt haben. Als Beispiele seien hier Australien oder die skandinavischen Länder genannt. Zuletzt müssen zum Zwecke der Renditesteigerung die aussichtsreichsten Schwellenländer identifiziert werden, um durch die Beimischung asiatischer oder europäischer Staatsanleihen aus dem EmergingMarkets-Bereich die Erträge zu optimieren.

Ein solcher Anleihenfonds, dessen Fokus auf internationalen Staatsanleihen liegt und der durch sein erfahrenes Researchteam überzeugt, ist der Templeton Global Bond Fund (WKN 971663, ISIN LU0029871042). Der Fonds nimmt eine weltweite Streuung seiner Anlagen vor und erzielt durch seine ausgewogene Länderallokation einen hohen Grad an Stabilität. Zusätzliches Ertragspotenzial wird durch das aktive Management von Zins- und Währungsentwicklungen generiert. FondsManager Dr. Michael Hasenstab verwaltet den am 28. Februar 1991 aufgelegten internationalen Rentenfonds zusammen mit seiner Kollegin Sonal Desai. Als FondsWährung dient der US-Dollar, die hier besprochene Tranche notiert in Euro und weist jährliche Ausschüttungen auf (WKN A0MR7X, ISIN LU0300745303). Mit einem FondsVolumen von umgerechnet 32,1 Milliarden Euro gehört der Templeton Global Bond Fund zu den größten internationalen Rentenfonds am Markt. Als Vergleichsindex nutzt der Fonds, der aktuell im Morningstar Rating mit fünf Sternen bewertet wird, den JP Morgan Global Government Bond Index. Seit Auflage kann der Templeton-Fonds eine jährliche Rendite von +10,03 Prozent in Euro verzeichnen, die die Wertentwicklung der Benchmark von +6,87 Prozent klar hinter sich lässt. Mit welcher Anlagestrategie gelingt dies dem FondsManagement?

FondsStrategie. Industriestaaten. Gemieden.

Der Templeton Global Bond Fund legt nur einen Bruchteil seines FondsVermögens in Anleihen etablierter Industriestaaten wie den USA, Deutschland oder Großbritannien an. So wurde beispielsweise die Gewichtung von US-Staatsanleihen, denen Hasenstab wegen der hohen Staatsverschuldung skeptisch gegenübersteht, per Ende Januar 2012 auf gerade einmal 0,42 Prozent gesenkt. Noch radikaler verfuhr Hasenstab mit deutschen und britischen Staatsanleihen, deren Anteil sogar auf Null heruntergefahren wurde. Zur Jahresmitte 2011 hatten diese Positionen noch 0,46 Prozent bzw. 5,49 Prozent des FondsVermögens ausgemacht. Umgekehrt nimmt Hasenstab eine starke Gewichtung von Staatsanleihen der Schwellenländer vor. Seine Argumente sind einleuchtend: Die meisten Emerging Markets haben den schwierigen Prozess des Schuldenabbaus bereits hinter sich, der den großen Industrienationen noch bevorsteht. Ihre Staatsfinanzen sind in einem weit besseren Zustand, sie befinden sich zudem in einer Phase des wirtschaftlichen Aufschwungs. Die durch Eurorettung und Bankenhilfen hoch verschuldeten Industriestaaten hingegen stehen vor einer langwierigen Phase des Schuldenabbaus, der zudem durch geringe Wachstumsraten der Wirtschaft erschwert wird.

Aufgrund seiner Positionierung musste Hasenstab in den vergangenen sechs Monaten Renditeabschläge hinnehmen. Seine Diagnose, dass sich die US-Staatsfinanzen in einem kritischen Zustand befinden, erwies sich zwar als richtig. Trotzdem flüchteten vor allem institutionelle Anleger im Zuge der volatilen Börsen in liquide und als sicher eingeschätzte Titel wie US-Staatsanleihen, obwohl diese gemessen an den Bewertungskennzahlen wenig attraktiv erscheinen. Auch Anfang 2012 hält Hasenstab an seiner Position fest und hat zuletzt die Gewichtung von Schwellenmarkt-Anleihen nochmals gesteigert. Welches FondsPortfolio resultiert aus seiner Strategie?

FondsPortfolio. Südkorea. Gefragt.

Das Portfolio des Templeton Global Bond Fund besteht fast vollständig aus internationalen Staatsanleihen, die 99,54 Prozent des FondsVermögens ausmachen. Mit 1,80 Prozent Anteil an der Gesamtallokation sind Kommunalanleihen vertreten. Ganze 0,03 Prozent des Portfolios sind in Anleihen von Verbraucherdienstleistern investiert. Durch geringe Shortpositionen bei Anleihen von Finanzdienstleistern (-1,30 Prozent) und Banken (-0,07 Prozent) wird das FondsPortfolio abgerundet. 88,0 Prozent der im Fonds enthaltenen Anleihen besitzen den Status „Investment Grade“, lediglich 12,0 Prozent haben ein schwächeres Rating aufzuweisen. Ende Januar 2012 liegt die durchschnittliche Duration der ausgewählten Titel bei 1,56 Jahren, die durchschnittliche Kuponrendite beträgt 4,11 Prozent. In der Länderallokation des Fonds dominieren asiatische und europäische Emerging Markets. Hier liegt das wirtschaftlich wie finanziell stabile Südkorea mit 14,91 Prozent Portfolioanteil auf dem ersten Platz. 11,71 Prozent des FondsVermögens sind in Polen investiert, auf dem dritten Platz der Ländergewichtung findet sich Malaysia mit 10,36 Prozent. Auf den weiteren Plätzen folgen Ungarn (5,88 Prozent), Australien (5,13 Prozent) und Mexiko (4,89 Prozent Portfolioanteil). Positionen in Irland (4,32 Prozent) und Israel (4,04 Prozent) runden das Portfolio ab. Der Anteil der Liquidität innerhalb des Fonds liegt aktuell bei 6,43 Prozent.

FondsVergleichsindex. Korrelation. Moderat.

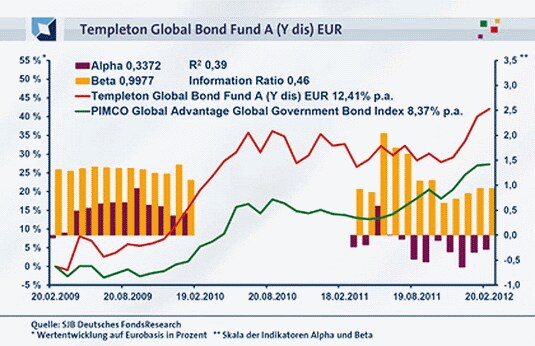

Der Templeton Global Bond Fund wird in unserer unabhängigen SJB FondsAnalyse dem PIMCO Global Advantage Global Government Bond Index gegenübergestellt, einem internationalen Index für Staatsanleihen. Die Korrelation zwischen Fonds und Vergleichsindex liegt über drei Jahre bei 0,62, für ein Jahr geht sie auf 0,45 zurück. Die Kursentwicklung von Fonds und Vergleichsindex verläuft damit weitgehend parallel, auch wenn der Templeton-Fonds aufgrund seiner hohen Gewichtung von Schwellenländeranleihen ein Eigenleben führt. Dies beweist auch der Blick auf die Kennzahl R². Diese liegt über drei Jahre bei 0,39, für ein Jahr fällt sie mit 0,21 nochmals geringer aus. Damit haben sich mittelfristig 61 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es sogar 79 Prozent. Hier wird die zuletzt nochmals gesteigerte Abweichung vom Referenzindex durch die Untergewichtung von Anleihen der Industriestaaten bei gleichzeitiger Übergewichtung von Emerging-Markets-Titeln deutlich.

FondsRisiko. Volatilität. Gesteigert.

Der internationale Staatsanleihenfonds von Templeton weist für drei Jahre eine Volatilität von 10,76 Prozent auf, die merklich oberhalb der 6,89 Prozent liegt, die der PIMCO-Vergleichsindex zu verzeichnen hat. Über ein Jahr stellt sich das Bild ähnlich dar: Hier beträgt die Volatilität des Fonds 9,72 Prozent, während die Benchmark mit 5,13 Prozent eine deutlich geringere Schwankungsintensität aufzuweisen hat. Auch hier gilt: Die Erhöhung der Schwankungsbreite ist durch die überdurchschnittliche Gewichtung von Schwellenländeranleihen seitens des Fonds motiviert. Das Risiko des Templeton Global Bond Fund ist damit verglichen mit anderen weltweit anlegenden Anleihenfonds erhöht. Dass dies in der Vergangenheit nicht immer so war, zeigt sich an dem exakt auf Marktniveau liegenden Beta des Fonds von 1,00 über drei Jahre. Die Risikokennziffer, die die Schwankungsanfälligkeit von Fonds und Index vergleicht, weist für ein Jahr einen Wert von 0,94 auf. Der rollierende Zwölfmonatsvergleich der Beta-Werte ergibt, dass sich der Fonds in der Mehrzahl der Fälle etwas volatiler präsentierte: Die Risikokennziffer lag in 19 der letzten 36 betrachteten Einzelzeiträume über dem Marktrisikofixwert von 1,00 und nahm dabei Werte bis 2,04 in der Spitze an. In 17 Zeitspannen befand sich das Beta hingegen unter Marktniveau und ging bis zutiefst 0,26 zurück. Insgesamt bleibt zu konstatieren, dass der Fonds ein etwas ungünstigeres Risikoprofil gemessen am Vergleichsindex aufweist. Kann er dies durch eine Mehrrendite rechtfertigen?

FondsRendite. Alpha. Überzeugend.

Per 20. Februar 2012 hat der Templeton Global Bond Fund über drei Jahre eine kumulierte Wertentwicklung von +42,05 Prozent in Euro erzielt. Dies entspricht einer Rendite von +12,41 Prozent p.a. – für einen Anleihenfonds ein vorzüglicher Wert. Zudem wird die Performance des PIMCO Global Advantage Global Government Bond Index weit übertroffen: Für drei Jahre kommt der Vergleichsindex auf einen Wertzuwachs von +27,25 Prozent, was einem jährlichen Plus von +8,37 Prozent entspricht. Damit liegt die Rendite des aktiv gemanagten Templeton-Fonds um über 4,0 Prozentpunkte oberhalb derjenigen der Benchmark. In der kurzfristigen Betrachtung gerät der Fonds hingegen ins Hintertreffen, da sich die bereits angesprochene zu frühe Untergewichtung von US-Staatsanleihen performancemindernd auswirkt: Über ein Jahr hat der Fonds in Euro gerechnet +7,06 Prozent an Wert gewonnen, der PIMCO-Vergleichsindex bringt es mit +11,89 Prozent auf eine höhere Rendite. Der deutliche Performancevorsprung des Fonds im Dreijahreszeitraum ist aber stärker zu gewichten, weshalb der Vergleich insgesamt zugunsten des Templeton-Produktes ausfällt. Ein weiteres Plus für den Fonds: Die bisherigen Kursentwicklungen im Jahre 2012 lassen auch kurzfristig wieder einen Renditevorsprung erwarten.

Die Qualität des Templeton-Fonds wird auch an dem positiven Alpha ersichtlich, das über drei Jahre bei 0,34 liegt. Auf Jahressicht rutscht die Kennzahl mit -0,28 hingegen ins Minus. Im rollierenden Zwölfmonatsvergleich über drei Jahre zeigt sich, dass der globale Anleihenfonds mit seinem hohen Schwellenländeranteil die meiste Zeit eine Mehrrendite zur gewählten Benchmark aufweisen konnte. In 26 von 36 Monaten verzeichnete der Fonds von Michael Hasenstab ein positives Alpha mit Werten bis 1,96 in der Spitze, nur zehn Mal fiel die Renditekennziffer negativ aus. Das Gesamturteil: Die bessere Wertentwicklung des Fonds rechtfertigt die höheren Schwankungen, die angesichts der Portfoliozusammensetzung unvermeidlich sind.

SJB Fazit. Templeton Global Bond Fund.

Auch wenn FondsManager Michael Hasenstab etwas zu früh aus den Staatsanleihen der etablierten Industriestaaten ausgestiegen ist: Seine Strategie, die Papiere der wirtschaftlich wie schuldenpolitisch weit besser dastehenden Schwellenländer überzugewichten, überzeugt. Eine allmähliche Normalisierung der Finanzmärkte vorausgesetzt, sollte sich sein Anleihenportfolio überdurchschnittlich entwickeln. Ein global breit streuender Rentenfonds, der trotz überschaubaren Risikos attraktive Renditen erzielt.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.