SJB FondsEcho. Pioneer Italian Equity.

Tiefpunkt. Überwunden.

Italiens Ministerpräsident Mario Monti zeigte sich zuletzt überzeugt davon, dass sich die finanzielle Lage Italiens im Zuge der von ihm eingeleiteten Reformen und Sparanstrengungen verbessert hat. Er sei der festen Ansicht, so der Ministerpräsident, dass das Land die Wirtschaftskrise letztlich überwinden werde. Und tatsächlich ist für Italiens Wirtschaft Besserung in Sicht. Im dritten Quartal 2012 wird mit einem Abflauen der rezessiven Tendenzen gerechnet, 2013 dürfte das BIP-Minus einer schwarzen Null weichen. Und 2014 prognostizieren Marktanalysten der italienischen Wirtschaft, die sich auf eine solide industrielle Basis stützen kann, wieder Wachstumsraten von über einem Prozent. Für Italiens Ökonomie rückt damit das Ende der Krise näher, die italienische Wirtschaft befindet sich bereits heute in einer robusteren Verfassung als noch vor einem Jahr. Dank Montis Reformkurs sind positive Entwicklungen nicht zu übersehen, auch wenn Italien noch nicht über den Berg ist. Für Investoren mit einem langfristigen Anlagehorizont heißt dies: Bereits jetzt erste Positionen aufbauen, bevor im Zuge einer breiten Aufwärtsbewegung die Kurse davonlaufen. Zu diesem Zweck bietet sich ein langfristig erfolgreicher italienischer Aktienfonds wie der Pioneer Funds – Italian Equity an (WKN 580457, ISIN LU0119335304). Der Fonds ist seit dem 16. März 1998 am Markt und verfügt aktuell über ein FondsVolumen von 78,3 Millionen Euro. ist. Fondsmanager Roberto Campani investiert in ein breit gestreutes Portfolio aus italienischen Aktien und legt einen besonderen Schwerpunkt auf aussichtsreiche Small und Mid Caps. FondsWährung ist der Euro, als Vergleichsindex wird der BCI COMIT Globale + R 10/40 verwendet, der sämtliche in Italien elektronisch gehandelten Werte außerhalb des „Nuovo Mercato“ umfasst. Seit Jahresbeginn hat der Pioneer Italian Equity eine überzeugende Wertentwicklung von +5,86 Prozent aufzuweisen. Welche Strategie wendet FondsManager Campani im weiter volatilen Marktumfeld Italien an?

FondsStrategie. Sektorenauswahl. Unabhängig.

Der Pioneer Funds – Italian Equity strebt eine mittel- bis langfristige Wertsteigerung des eingesetzten Kapitals an, indem er in ein diversifiziertes Portfolio aus Aktien von Unternehmen investiert, die in Italien registriert sind, ihren Hauptsitz haben oder ihre Hauptgeschäftstätigkeit ausüben. 93,6 Prozent des FondsPortfolios sind in italienischen Aktien angelegt, 1,4 Prozent als Beimischung in Titel von Schweizer Unternehmen. Die Barreserve des Fonds ist mit aktuell 5,1 Prozent recht hoch. An die Sektoren- und Titelgewichtung der Benchmark BCI COMIT Globale + R 10/40 Index ist FondsManager Campani nicht gebunden. Er wählt vielmehr unabhängig von dessen Branchenallokation die vielversprechendsten Einzeltitel aus. Sein derzeitiges Portfolio überzeugt mit einem Kurs-/Buchwert-Verhältnis von 1,42 und einem moderaten KGV von 12,59. Wie sieht die FondsStruktur im Detail aus?

FondsPortfolio. Finanzwerte. Bevorzugt.

In der Branchenallokation des Pioneer Italian Equity befinden sich Finanzwerte mit 23,0 Prozent Portfolioanteil auf dem ersten Platz. Unter den größten Einzelpositionen des Fonds wird die Branche durch die zwei italienischen Banken Intesa Sanpaolo sowie UniCredit vertreten, hinzu kommt der Versicherer Assicurazioni Generali. Den zweiten Platz in der Branchenstruktur des Pioneer-Fonds nehmen Energietitel mit 17,3 Prozent ein. Aus diesem Bereich finden sich die beiden Ölkonzerne ENI und Saipem im Bereich der Top-10-Positionen. Relativ stark gewichtet sind weiterhin Gebrauchsgüter-Aktien (16,2 Prozent) sowie Versorgertitel (13,9 Prozent des FondsVolumens). Die beiden Branchen werden innerhalb der Top-10 durch den Brillenhersteller Luxottica Group sowie den Elektrizitätskonzern Enel repräsentiert, der aktuell mit 5,8 Prozent die höchste Gewichtung eines Einzeltitels aufweist. Ergänzt wird das Portfolio des Italien-Fonds durch Industrietitel (11,8 Prozent) und Telekomwerte (4,7 Prozent). Die Branche wird durch die Papiere von Telecom Italia unter den größten Einzelpositionen vertreten. Kleinere Bestände bei Konsumaktien (3,7 Prozent) runden die Portfoliostruktur des Fonds ab.

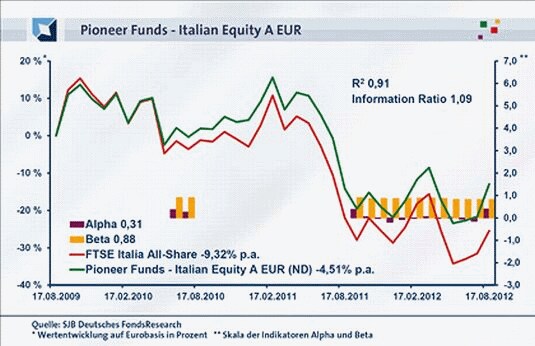

FondsVergleichsindex. Korrelation. Ausgeprägt.

Für unsere unabhängige SJB FondsAnalyse haben wir den Pioneer Italian Equity Fund dem FTSE Italia All-Share als Vergleichsindex gegenübergestellt. Die Korrelationsanalyse zeigt, dass mit aussagekräftigen Alpha- und Beta-Werten zu rechnen ist. Mit 0,96 liegt die Korrelation über drei Jahre auf einem hohen Niveau, für ein Jahr ist sie mit 0,89 ebenfalls stark ausgeprägt. Die Kursentwicklung von Fonds und Benchmark läuft damit weitgehend parallel, wie auch der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,91, über ein Jahr nimmt sie einen Wert von 0,80 an. Damit haben sich mittelfristig 9 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 20 Prozent. Hier zeigt sich, dass FondsManager Campani zuletzt stärker von der Benchmark abgewichen ist. Der Tracking Error des Fonds fällt moderat aus. Über drei Jahre liegt die Spurabweichung vom Index bei 4,89 Prozent, auf Jahressicht bei 6,89 Prozent. Wie ist das Risikoprofil des Pioneer-Fonds zu bewerten?

FondsRisiko. Schwankungen. Gedämpft.

Der Pioneer Funds - Italian Equity hat über drei Jahre eine Volatilität von 20,71 Prozent zu verzeichnen, die noch unterhalb der 23,12 Prozent liegt, die der FTSE Italia All-Share aufzuweisen hat. Auch über ein Jahr kann die vergleichsweise geringe Schwankungsintensität des aktiv gemanagten Fonds überzeugen: Hier beträgt die „Vola“ des Fonds 22,57 Prozent, wohingegen der Vergleichsindex über eine Schwankungsbreite von 26,39 Prozent verfügt. Die über vier Prozentpunkte niedrigere Volatilität des Pioneer-Produktes ist bemerkenswert und zugleich ein Kaufargument für alle diejenigen Investoren, die italienische Aktien derzeit noch wegen ihrer überdurchschnittlichen Schwankungen meiden. Die attraktive Risikostruktur des Fonds manifestiert sich auch in dem Beta von 0,88 über drei Jahre. Für ein Jahr nimmt die Risikokennziffer einen Wert von 0,83 an, was auf ein nochmals günstigeres Verhältnis von eingegangenem Risiko und erzielter Rendite verweist. Dass die Zahlen auch über einen längerfristigen Betrachtungszeitraum stimmen, zeigt der rollierende Zwölfmonatsvergleich der Beta-Werte. Das Beta liegt in sämtlichen 27 betrachteten Einzelzeiträume unter dem Marktrisikofixwert von 1,00 und nimmt dabei Werte bis zutiefst 0,83 an. Damit gelingt es Campani in eindrucksvoller Weise, ein stets überdurchschnittlich schwankungsarmes Aktienportfolio zusammenzustellen. Können die Renditeergebnisse in ähnlicher Weise überzeugen?

FondsRendite. Mehrrendite. Geboten.

Mit Stand vom 20. August 2012 hat der Pioneer Italian Equity Fund über drei Jahre eine Wertentwicklung von -12,94 Prozent in Euro aufzuweisen. Dies entspricht einer Rendite von -4,51 Prozent p.a. Trotzdem zeigt der Fonds seine Qualität darin, wie nachhaltig er mit seiner Langfrist-Performance den marktbreiten FTSE Italia All-Share Index übertrifft. Denn dieser hat über drei Jahre -25,45 Prozent an Wert eingebüßt, was einer Negativrendite von -9,32 Prozent p.a. entspricht. Die Abgaben des Referenzindex sind ziemlich genau doppelt so hoch wie diejenigen des Fonds. Auch im Vergleich über den jüngsten Einjahreszeitraum liegt der Pioneer-Fonds gegenüber der Benchmark klar vorn: Mit +1,43 Prozent fällt die Rendite des Fonds positiv aus, wohingegen sich der FTSE Italia All-Share Index mit -4,44 Prozent weiter in den roten Zahlen bewegt. Damit liefert der Pioneer-Fonds unter geringeren Schwankungen eine nachhaltige Outperformance gegenüber dem breiten italienischen Aktienmarkt – ein attraktives Rendite-Risiko-Profil für den Fonds von Roberto Campani! Der Renditevorsprung zum Vergleichsindex findet seinen Niederschlag auch in dem positiven Alpha, das über drei Jahre bei 0,31 liegt. Auf Jahressicht fällt die Kennzahl mit 0,40 noch überzeugender aus. Im rollierenden Zwölfmonatsvergleich über drei Jahre zeigt sich wiederum die Qualität der Aktienauswahl des Pioneer-Produktes: In 21 der letzten 27 Perioden gab es ein positives Alpha bis 0,56 in der Spitze zu verzeichnen, nur in sechs Phasen erreichte die Kennzahl mit zutiefst -0,19 negative Werte.

SJB Fazit. Pioneer Italian Equity.

Eine dauerhaft erzielte Mehrrendite bei niedrigeren Volatilitätswerten – Roberto Campani, der den Italienfonds von Pioneer bereits seit dessen Auflegung im Jahre 1998 managt, versteht sein Handwerk. Damit ist er auch der richtige Kapitän, um den Anleger durch die weiter schwierigen Gewässer des italienischen Aktienmarktes zu steuern. Nimmt die wirtschaftliche Erholung Italiens Gestalt an, ist der Pioneer Italian Equity mit Sicherheit vorne dabei!

Pioneer Investments. Hintergründig.

Pioneer Investments wurde 1928 gegründet und ist seit 2000 Teil der Bankengruppe UniCredit. Zugelassene Fonds in Deutschland: 527. Verwaltetes Vermögen: 185 Milliarden Euro. Umsatz und Gewinn: Keine Angaben. Anzahl der Mitarbeiter: 2.000. Geschäftsführung in Deutschland: Evi C. Vogl (Sprecherin), Reiner Beutler, Dr. John Burns, Dr. Wolfgang Kirschner, Jürgen Rauhaus, Hans-Joachim von Werthern. Stand: 30.12.2011. SJB Abfrage: 23.08.2012.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.