SJB FondsEcho. Julius Baer Multipartner – Gold Equity Fund.

Goldaktien. Günstig.

Der Goldpreis steht seit einigen Wochen unter kräftigem Abgabedruck und hat per Mitte Mai seine seit Jahresanfang aufgelaufenen Gewinne wieder vollständig abgegeben. Mit Kursen um 1.530 US-Dollar pro Feinunze ergibt sich aktuell sogar ein leichtes Minus gegenüber dem Stand zum Jahresauftakt. Der Kursrutsch bei Gold gerade in einer Zeit der wieder eskalierenden Griechenland-Krise mag überraschen, hat aber seine Gründe. Neben dem wieder erstarkenden US-Dollar, der in der Konsequenz die in der US-Währung notierenden Edelmetallpreise drückt, ist hier auch die Ankündigung der US-Notenbank Fed zu nennen, entgegen der ursprünglichen Erwartung der Marktteilnehmer kein drittes Quantitative-Easing-Programm (QE3) mehr aufzulegen. Die Liquiditätsflut, die vor allem für kurzfristig orientierte Anleger ein Grund war, ihre Goldpositionen aufzustocken, ist damit an ihre Grenzen gestoßen.

Ist diese Phase rückläufiger Goldpreise ein guter Zeitpunkt, um über Investitionen in Goldminenaktien nachzudenken? Für antizyklische Investoren schon. Denn während Gold an Wert verloren hat, sind Goldminenaktien noch weit stärker gefallen. Damit hat sich der Bewertungsunterschied zwischen Gold und Goldproduzenten ganz extrem ausgeweitet und ist mittlerweile auf einem historischen Extremniveau angekommen. Seit über 25 Jahren war die Differenz zwischen beiden Bereichen nicht mehr so hoch, und dies, obwohl der aktuelle Goldpreis noch deutlich weiter sinken könnte, ohne dass die Minenunternehmen ihre Profitabilität verlieren würden. Denn die durchschnittlichen Gesamtausgaben der Goldproduzenten für die Förderung einer Feinunze Gold liegen bei rund 1.100 US-Dollar. Hinzu kommt, dass Gold trotz seiner aktuellen Schwächephase in einem von Verschuldungspolitik und Inflationsängsten geprägten Marktumfeld langfristig seine Funktion als Wertspeicher und „sicherer Hafen“ für viele Anleger behalten wird.

Also ein günstiger Moment, um über einen gut aufgestellten Fonds für Goldminenaktien als Depotbeimischung nachzudenken. Hier bietet sich Investoren der Julius Baer Multipartner – Gold Equity Fund an (WKN 757324, ISIN LU0175576296). Der Fonds investiert schwerpunktmäßig in Aktien von Unternehmen aus dem Goldsektor und mischt auch in anderen Edelmetallsektoren aktive Minenunternehmen bei. Als FondsManager fungieren Walter Wehrli und Marc Gugerli von Swiss & Global Asset Management. Der am 30. September 2003 aufgelegte Fonds nutzt den US-Dollar als Basiswährung und besitzt aktuell ein Volumen von umgerechnet 96,0 Millionen Euro. Vergleichsindex ist der auf weltweite Goldproduzenten spezialisierte FTSE Gold Mines Index. Seit seiner Auflegung kann der Gold Equity Fund eine Rendite von +12,14 Prozent p.a. in FondsWährung verzeichnen, die sich erheblich besser als die von der Benchmark verzeichneten +7,87 Prozent p.a. präsentiert. Mit welcher Strategie gelingt dem FondsManagement diese Outperformance?

FondsStrategie. Fundamentalanalyse. Praktiziert.

Der JB Gold Equity Fund hat sich dem Ziel eines langfristigen Kapitalzuwachses verschrieben, indem er mindestens zwei Drittel seines Vermögens in ein Portfolio sorgfältig ausgewählter Aktien von Unternehmen aus dem Sektor der Goldindustrie investiert. Dieser Sektor umfasst internationale Unternehmen, die in der Exploration, Produktion, Weiterverarbeitung und dem Handel von Gold tätig sind. Firmen, die ihre Geschäftstätigkeit in anderen Edelmetallbereichen ausüben, werden dem Portfolio beigemischt. Der Fonds hat ein breit diversifiziertes Aktienuniversum zur Auswahl seiner Titel und nutzt die Renditechancen der jeweils attraktivsten Einzelwerte. Dabei wird von Wehrli und Gugerli ein aktives Portfoliomanagement betrieben, an die Länder- und Sektorengewichtung des Vergleichsindex sind sie nicht gebunden. Die Titelselektion folgt Stockpicking-Prinzipien und basiert auf einem fundamentalen Bewertungsansatz. So werden die attraktivsten Einzelaktien aus dem Goldsektor identifiziert, die für FondsInvestoren das beste Chance-Risiko-Verhältnis aufweisen.

FondsPortfolio. Kanada. Führend.

Bei der Länderallokation des JB Gold Equity Fund liegt Kanada mit großem Abstand auf Platz eins. 60,9 Prozent des FondsVolumens sind hier investiert, wo die weltweit bedeutendsten Goldproduzenten ihren Sitz haben. Den zweiten Platz im FondsPortfolio belegt mit gebührendem Abstand Australien mit einem Anteil von 16,2 Prozent. 7,5 Prozent der Unternehmen, in die der Goldaktien-Fonds investiert, stammen aus Großbritannien. Positionen in Südafrika (6,2 Prozent), Sub-Sahara Afrika (3,4 Prozent) und Peru (2,9 Prozent) runden das geographische Portfolio ab. Mit einer geringen Gewichtung von 1,3 Prozent des FondsVermögens ist der Gold Equity Fund zudem in Kirgisien vertreten. Flüssige Mittel machen derzeit 1,3 Prozent des Portfolios aus.

In der Branchengewichtung dominieren die Rohstoffproduzenten mit ihrem Löwenanteil von 95,7 Prozent das FondsPortfolio. In der Goldbranche engagierte Finanztitel sind mit 2,9 Prozent gewichtet, goldverarbeitende Firmen der Konsumgüterindustrie machen 0,2 Prozent der FondsBestände aus.

FondsVergleichsindex. Korrelation. Deutlich.

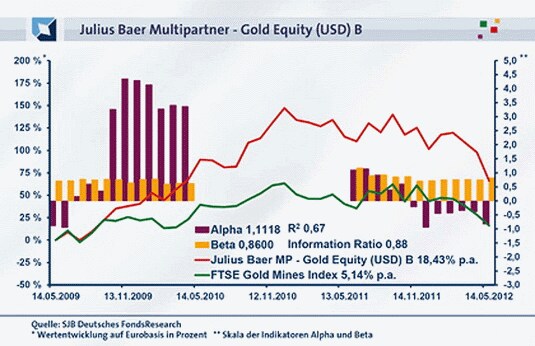

In unserer unabhängigen SJB FondsAnalyse haben wir den Julius Bär Multipartner – Gold Equity Fund dem FTSE Gold Mines Index und damit dem von der FondsGesellschaft selbst gewählten Vergleichsindex gegenübergestellt. Die Korrelation fällt entsprechend deutlich aus. Über drei Jahre liegt sie bei 0,82, auf ein Jahr gesehen geht sie geringfügig auf 0,80 zurück. Damit ist der Gleichlauf von Fonds und Index insgesamt stark ausgeprägt. Dies bestätigt auch der Blick auf die Kennzahl R²: Für drei Jahre liegt die Kennziffer bei 0,67, über ein Jahr nimmt R² einen Wert von 0,65 an. Damit haben sich mittelfristig 33 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 35 Prozent. Eine spürbare, wenngleich nicht übermäßige Abweichung vom Vergleichsindex, die auch der Tracking Error zeigt. Für drei Jahre liegt die Spurabweichung des Fonds vom Referenzindex bei 14,39, auf Jahressicht bei 14,23 Prozent. Wie ist es um die Volatilität des Goldaktienfonds bestellt?

FondsRisiko. Schwankungen. Gezügelt.

Der Julius Bär Multipartner – Gold Equity Fund weist über drei Jahre eine Volatilität von 26,32 Prozent auf, die nur marginal oberhalb der jährlichen Schwankungsbreite von 25,79 Prozent liegt, die der FTSE Gold Mines Index zu verzeichnen hat. Im Einjahresvergleich präsentiert sich das Szenario aus FondsSicht noch attraktiver: Mit 28,37 Prozent fällt die Schwankungsneigung des Minenfonds knapp zwei Prozentpunkte niedriger als die des FTSE Gold Mines Index aus, der mit einer Volatilität von 30,29 Prozent aufwartet. Damit kann der Fonds seine besseren Renditeergebnisse mit ähnlich hohen oder sogar günstigeren Volatilitätswerten erreichen – ein klares Plus mit Blick auf das Risikoprofil.

Die Analyse der Beta-Werte zeigt, dass sich die Risikokennziffer des Goldaktienfonds noch unter Marktniveau befindet: Für drei Jahre liegt die Kennzahl bei 0,86 und kündet somit davon, dass der Fonds nur unterdurchschnittlich stark an den Marktschwankungen partizipiert. Über ein Jahr liegt das Beta ebenfalls unter dem Marktrisikofixwert von 1,00 und nimmt einen Wert von 0,82 an. Der rollierende Zwölfmonatsvergleich der Beta-Werte zeigt, dass der Fonds regelmäßig mit weniger ausgeprägten Wertschwankungen als der Vergleichsindex aufwarten kann und damit die attraktivere Risikostruktur aufweist. In 33 der letzten 36 betrachteten Einzelzeiträume wird ein Wert unter 1,00 erreicht, die Schwankungsbreite der Beta-Werte liegt dabei zwischen 0,32 und 0,95. In den drei Zeitspannen mit überdurchschnittlichen Ertragsschwankungen erreicht das Fonds-Beta einen Höchstwert von 1,18. Das FondsRisiko ist damit für Investoren gut unter Kontrolle. Wie sieht es mit der erzielten Rendite aus?

FondsRendite. Performance. Überzeugend.

Per 14. Mai 2012 hat der Julius Bär Multipartner – Gold Equity Fund über drei Jahre eine kumulierte Wertentwicklung von +66,19 Prozent in Euro aufzuweisen. Eine ganz erhebliche Outperformance gegenüber dem Vergleichsindex FTSE Gold Mines Index, der im selben Zeitraum lediglich eine Gesamtrendite von +16,24 Prozent verzeichnet. Die Werte entsprechen einem Ergebnis von +18,43 Prozent p.a. beim Fonds versus +5,14 Prozent bei der Benchmark. Im letzten Einjahreszeitraum kann der Goldminenfonds hingegen seine Mehrrendite nicht verteidigen: einem Ergebnis von -22,75 Prozent beim Julius-Bär-Produkt steht eine Rendite von -17,09 Prozent des Vergleichsindex gegenüber. Der auch in seiner absoluten Höhe überzeugende Renditevorsprung des Fonds über drei Jahre sowie seit Auflegung ist jedoch weit stärker zu gewichten, weshalb der Performancevergleich von Fonds und Index zugunsten des Gold Equity Fund ausfällt.

Die Alpha-Werte des Minenaktienfonds zeigen eine teils wechselhafte, insgesamt aber überzeugende Renditeentwicklung. Über drei Jahre liegt das Alpha mit 1,11 klar im positiven Bereich, für den Einjahreszeitraum fällt die Renditekennzahl mit -0,82 hingegen negativ aus. Hier manifestiert sich das relativ häufige Phänomen, dass Fonds in einer starken Abschwungphase mehr abgeben als der Vergleichsindex, der von seiner höheren Gewichtung marktbreiter Titel profitiert. Der rollierende Zwölfmonatsvergleich der Alpha-Werte führt vor Augen, wie häufig der Minenfonds seinen Referenzindex hinter sich lassen konnte und auch, wie kräftig die Mehrrendite zumeist ausgefallen ist. Von Juli 2009 bis Oktober 2011 wurde durchgängig ein positives Alpha mit Werten bis 4,34 in der Spitze verzeichnet – ein beeindruckendes Performanceplus des Fonds. In den Einjahreszeiträumen mit negativen Werten fielen diese hingegen mit zutiefst -0,95 recht moderat aus. Die im Vergleich mit einzelnen Schwächeperioden stärker ausgeprägten Stärkephasen des Julius-Bär-Fonds sind ein weiteres Mosaikstück im Gesamtbild dieses durch seine langfristige Mehrrendite überzeugenden Fonds.

SJB Fazit. Julius Bär Multipartner – Gold Equity Fund.

Die jüngste Korrektur beim Goldpreis sollte sich angesichts der keinesfalls gelösten Schuldenkrise als bloß temporär erweisen. Umso attraktiver sind Goldminenaktien bewertet, die gemessen am Goldpreis überproportional verloren haben. Antizyklische Investoren diversifizieren ihr Portfolio mit dem langfristig erfolgreichen Julius Bär Multipartner – Gold Equity Fund, der seinen Renditevorsprung zur Benchmark mit einem attraktiven Chance-Risiko-Verhältnis erzielt. Damit goldene Zeiten im Depot anbrechen!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.