SJB FondsEcho. Invesco Asia Infrastructure Fund.

Infrastruktur. Ausgebaut.

Die asiatischen Volkswirtschaften haben sich im laufenden Jahr in einem hohen Maße resistent gegenüber den negativen Auswirkungen der europäischen Finanz- und Währungskrise sowie dem insgesamt schwächeren globalen Konjunkturumfeld gezeigt. Dies liegt auch daran, dass viele Staaten Asiens bedeutsame haushaltspolitische Anreize während der Krisenperiode gesetzt haben, um das eigene Wachstum anzukurbeln. Ein Großteil dieser Investitionen geht wiederum in den Bereich der Infrastruktur, deren Ausbau in Asien weiter ein großes Thema ist. Ein Blick in die Volksrepublik China lässt schnell die Dimension dieser Entwicklung erkennen. Anfang September stimmte die chinesische Regierung Plänen zur Schaffung von über 2.000 Kilometer an neuen Straßen zu und verabschiedete damit ein Mega-Bauvorhaben zur Belebung des Wirtschaftswachstums. Weitere bereits genehmigte Pläne zur Verbesserung der chinesischen Infrastruktur beinhalten den Bau von neun Kläranlagen, fünf Hafen- und Lagerprojekte sowie den Ausbau von Schifffahrtswegen. Eine weitere wichtige Komponente ist der Ausbau des U-Bahn-Netzes: Im Zuge einer Erhöhung des Budgets für den Schienenbau sollen Untergrundbahnen in 18 chinesischen Städten erweitert oder neu gebaut werden. Investoren, die speziell vom fortgesetzten Aufschwung des Infrastruktursektors im Bereich der asiatischen Volkswirtschaften profitieren wollen, sollten sich den Invesco Asia Infrastructure Fund (WKN A0JKJD, ISIN LU0243955530) genauer ansehen. Der Fonds hat sich ganz auf die im Infrastrukturbereich tätigen Unternehmen aus Asien (ex Japan) fokussiert und ist seit März 2006 aktiv. Die beiden FondsManager Maggie Lee und Paul Chesson verwalten den Fonds von Hongkong aus und befinden sich damit direkt am Puls des wichtigen chinesischen Marktes. Der Fonds notiert in US-Dollar und weist derzeit ein Volumen von umgerechnet 1,23 Milliarden Euro auf. Als Vergleichsindex nutzt er den MSCI AC Asia Pacific (ex Japan), der sowohl die etablierten als auch die stärker aufstrebenden asiatischen Volkswirtschaften umfasst. Das Invesco-Produkt hat im Aktienjahr 2012 bislang eine Performance von +6,45 Prozent in Euro zu verzeichnen, seit Auflegung des Asienfonds sind es +35,99 Prozent. Welche Strategie verfolgen die beiden FondsManager im Detail bei der Auswahl der aussichtsreichsten Infrastrukturaktien?

FondsStrategie. Bottom-up-Analyse. Praktiziert.

Der Invesco Asia Infrastructure Fund strebt die Erzielung eines langfristigen Kapitalzuwachses durch die Investition in Aktien asiatischer Unternehmen an, die überwiegend im Infrastruktursektor tätig sind. Das Portfolio wird aktiv verwaltet und ist nicht durch die Zusammensetzung der Benchmark eingeschränkt. Die FondsManager Maggie Lee und Paul Chan verwenden bei ihrer Auswahl infrastrukturnaher Aktien einen Bottom-Up-Ansatz, wobei sie eine ausgewogene Aufteilung auf defensive Telekommunikationswerte, hochwertige Zykliker und Industrietitel favorisieren. Bevorzugt werden unter anderem Versorger mit verlässlichen Ertragsperspektiven und nachhaltigen Dividendenrenditen sowie hochwertige zyklische Grund- und Werkstoffaktien. Gefallen finden Lee und Chan zudem an Energietiteln und Industriewerten mit überzeugendem langfristigen Wachstumspotenzial. Besonders gut entwickelten sich im Fonds zuletzt die Titel aus Indonesien und Malaysia, während australische und chinesische Werte nur unterdurchschnittlich performten. Wie sieht die Portfolioallokation im Detail aus?

FondsPortfolio. China. Bevorzugt.

Bei der Länderallokation des Invesco Asia Infrastructure Fund liegt China mit 23,3 Prozent Portfolioanteil vorn. Auf dem zweiten Platz findet sich Hongkong, wo 15,9 Prozent des FondsVermögens investiert sind. Platz drei belegt Australien mit 14,1 Prozent. Die aufstrebende Inselrepublik Indonesien macht 9,2 Prozent in der Ländergewichtung des Fonds aus. Durchschnittlich stark engagiert ist dieser in Singapur (7,2 Prozent) und Korea (6,1 Prozent). Bestände in Taiwan (5,7 Prozent) und Malaysia (4,6 Prozent) runden das Portfolio ab. Die Cashquote des Fonds liegt per Ende September bei 3,6 Prozent.

In der Branchenstruktur des Asienfonds dominieren Industrietitel mit 30,9 Prozent Anteil am FondsVolumen. Weitere Sektorenschwerpunkte liegen bei Telekommunikationsunternehmen (20,1 Prozent) sowie Werkstoffproduzenten (14,1 Prozent). Überdurchschnittlich stark engagiert ist der Invesco-Fonds zudem bei Versorgern (12,0 Prozent), Energietiteln (9,6 Prozent) sowie im Bereich der IT-Unternehmen (8,4 Prozent). Finanzinstitute sind mit 3,2 Prozent Portfolioanteil nur gering vertreten. Der Bestand an 0,6 Prozent Konsumgüteraktien gibt dem FondsPortfolio den letzten Schliff. Bei den Top-10-Positionen liegt das chinesische Telekomunternehmen China Mobile mit 5,8 Prozent auf dem ersten Platz. Stark gewichtet sind auch Aktien des Hongkonger Versorgers Power Assets sowie des australischen Mobilfunkbetreiber Telstra. Besonders überzeugt ist das FondsManagement derzeit von seiner Position bei United Tractors, dem größten indonesischen Anbieter von Schwermaschinen. Das Unternehmen, das hohe Auftragsvolumina aus dem Bergbausektor erhält, zeichnet sich durch eine nachhaltige Eigenkapitalrendite von über 20,0 Prozent aus. Der Hongkonger U-Bahn-Betreiber MTR findet sich gleichfalls unter den zehn größten Einzelpositionen des Fonds.

FondsVergleichsindex. Korrelation. Hoch.

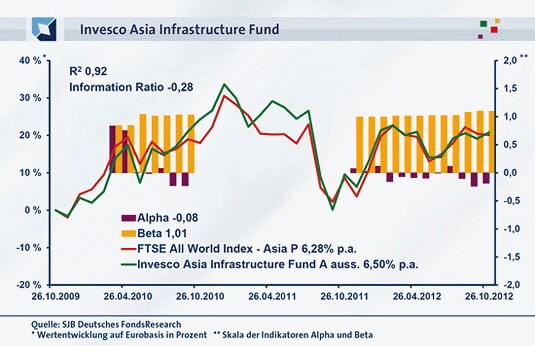

Der Invesco Asia Infrastructure Fund wird in unserer unabhängigen SJB FondsAnalyse dem FTSE All World Index Asia Pacific als Vergleichsindex gegenübergestellt. Das Ergebnis der Korrelationsanalyse bestätigt diese Wahl und zeigt zugleich, dass im weiteren Verlauf mit aussagekräftigen Alpha- und Beta-Werten zu rechnen ist. Die Korrelation zwischen Fonds und Vergleichsindex ist stark ausgeprägt und liegt über drei Jahre bei 0,96, für ein Jahr geht sie auf 0,90 zurück. Die Kursentwicklung verläuft damit weitgehend parallel, wie auch der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,92, über ein Jahr fällt sie mit 0,82 etwas geringer aus. Damit haben sich mittelfristig acht Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 18 Prozent. Hier zeigt sich, dass das FondsManagerduo Lee und Chan mit seiner Titelauswahl kurzfristig stärker von der Benchmark abweicht. Der Tracking Error fällt mit 3,31 Prozent über drei Jahre und 3,00 Prozent auf Jahressicht sehr gering aus. Welche Kursschwankungen hat der Invesco-Fonds aufzuweisen?

FondsRisiko. Volatilität. Kontrolliert.

Der asiatische Infrastruktur-Fonds kann für ein Jahr mit einer geringeren Schwankungsneigung als sein Vergleichsindex aufwarten und damit Pluspunkte sammeln. Über zwölf Monate beträgt die Volatilität des Fonds 13,09 Prozent, während die Benchmark mit 14,32 Prozent höhere Schwankungen an den Tag legt. Für drei Jahre kehrt sich das Bild um: Mit 17,49 Prozent liegt die „Vola“ des aktiv gemanagten Aktienfonds knapp zwei Prozentpunkte oberhalb der 15,72 Prozent, die der FTSE All World Index Asia Pacific zu verzeichnen hat. Insgesamt ist die Schwankungsintensität des Invesco-Produktes jedoch als moderat zu bezeichnen und zeigt, dass Infrastrukturtitel trotz ihrer Konjunktursensitivität nicht notwendigerweise überdurchschnittlich schwanken müssen.

Das für seine Spezialisierung angemessene Risikoprofil des Asienfonds manifestiert sich auch an dem fast exakt auf Marktniveau liegenden Beta des Fonds von 1,01 über drei Jahre. Die Risikokennziffer, die die Schwankungsanfälligkeit von Fonds und Index vergleicht, weist für ein Jahr einen Wert von 1,10 auf. Damit macht der Invesco-Fonds Wertschwankungen des Marktes etwas stärker mit. Der rollierende Zwölfmonatsvergleich der Beta-Werte über die letzten drei Jahre ergibt, dass sich der Fonds in der Mehrzahl der Fälle volatiler präsentierte: In 21 von 32 untersuchten Einzelzeiträumen lag die Risikokennziffer über dem Marktrisikofixwert von 1,00 und nahm dabei Werte bis 1,10 in der Spitze an. In rund einem Drittel der Intervalle fielen die Schwankungen hingegen moderater aus, so dass ein Beta von zutiefst 0,84 verzeichnet wurde. Zusammenfassend ist festzustellen, dass der Fonds trotz seiner Fokussierung auf den Infrastrukturbereich eine kaum ungünstigere Risikostruktur als der sektorenmäßig stärker diversifizierte Vergleichsindex aufweist. Wie fallen die Renditekennzahlen aus?

FondsRendite. Performance. Ähnlich.

Per 26. Oktober 2012 hat der Invesco Asia Infrastructure Fund über drei Jahre eine kumulierte Wertentwicklung von +20,82 Prozent in Euro erzielen können. Dies entspricht einer Rendite von +6,50 Prozent p.a., womit die Performance des Vergleichsindex FTSE All World Asia Pacific leicht übertroffen wird: Für drei Jahre kommt dieser auf einen Wertzuwachs von +20,07 Prozent, was einem jährlichen Plus von +6,28 Prozent entspricht. Insgesamt liegen Fonds und Benchmark mit ihrer Renditeentwicklung sehr eng beieinander, wie der Wechsel auf die kurzfristige Betrachtung bestätigt: Über ein Jahr hat das von den FondsManagern Lee und Chan zusammengestellte Aktienportfolio in Euro gerechnet +10,26 Prozent zugelegt, der FTSE-Referenzindexindex weicht mit einer Performance von +10,50 Prozent nur unwesentlich von diesem Wert ab. Sind asiatische Infrastrukturaktien damit besser als der breite asiatische Markt? Zur Beantwortung dieser Frage ziehen wir die vom Fonds erreichte Renditekennziffer Alpha zurate, die über drei Jahre bei -0,08 und damit leicht unter Marktniveau liegt. Auf Jahressicht rutscht die Kennzahl mit -0,19 noch etwas stärker ins Minus. Im rollierenden Zwölfmonatsvergleich über drei Jahre zeigt sich, dass der Infrastruktur-Fonds von Invesco in der Mehrzahl der Fälle keine Mehrrendite zur Benchmark generiert. In 19 von 32 analysierten Einzelzeiträumen fielen die Alpha-Werte mit zutiefst -0,51 negativ aus, in 13 Perioden konnte hingegen ein positives Alpha von 0,83 in der Spitze verzeichnet werden. In ihrer absoluten Ausprägung sind die Abweichungen vom Referenzindex moderat – was zeigt, dass sich asiatische Infrastrukturtitel insgesamt ähnlich wie die zugrundeliegenden Aktienmärkte entwickeln.

SJB Fazit. Invesco Asia Infrastructure Fund.

Der Ausbau der Infrastruktur bleibt auch für die nächsten Jahre das Top-Investmentthema in Asien. Das Wachstum der Infrastrukturausgaben in China, aber auch in Ländern wie Indonesien und Malaysia dürfte sich weiter beschleunigen. Dem Invesco-Fonds kommt zugute, dass bei sinkenden Wachstumsraten der asiatischen Volkswirtschaften vermehrte Konjunkturmaßnahmen von Regierungsseite zu erwarten wären - Infrastrukturaktien würden in jedem Fall profitieren!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.