SJB FondsEcho. Fidelity Korea.

Korea. Exportstark.

Eingeklemmt zwischen der weit größeren Volksrepublik China und dem technologisch führenden Japan muss sich Südkorea mit seinen Produkten behaupten. Und das gelingt dem relativ kleinen Land hervorragend. Jedes Jahr werden hohe Summen in Forschung und Entwicklung investiert, wobei der Fokus vor allem auf Zukunftsbranchen wie Informationstechnik oder Biotechnologie liegt. Die Ausgaben für Forschung und Entwicklung (F&E) sind innerhalb von zehn Jahren von 2,3 auf 3,7 Prozent des Bruttoinlandsprodukts gestiegen. In anderen Bereichen ist die viertgrößte Volkswirtschaft Asiens ohnehin ganz vorn dabei: Südkorea ist Weltmarktführer im Schiffbau, hat eine bedeutende Automobilindustrie und ist wichtiger Produzent von Computerchips und LCD-Bildschirmen.

Die aktuelle Durststrecke bei der konjunkturellen Entwicklung, die angesichts global nachgebender Wachstumsraten nicht zu vermeiden ist, wird von der koreanischen Notenbank durch geldpolitische Maßnahmen angegangen. So hat die Bank of Korea (BoK) im Juli ihren Leitzins um 25 Basispunkte auf 3,00 Prozent gesenkt. Die Preisentwicklung ist überaus moderat: Im August ist die Inflationsrate in Südkorea mit 1,2 Prozent auf den niedrigsten Stand seit 12 Jahren gesunken. Damit liegt die Inflation noch unter dem von der Bank of Korea anvisierten Zielband von 2,0 bis 4,0 Prozent. Ökonomen erwarten deshalb, dass die Notenbank ihre Geldpolitik weiter lockern wird, um das Wirtschaftswachstum anzukurbeln. Damit wäre Korea gut positioniert, um auch einer schwächeren weltweiten Konjunkturlage zu begegnen.

Der Fidelity Korea Fund (WKN 974646, ISIN LU0061324488) hat sich ganz diesem aufstrebenden asiatischen Markt verschrieben und wählt die aussichtsreichsten koreanischen Aktien durch die für Fidelity typische Stockpicking-Strategie aus. FondsManager Taewoo Kim favorisiert große und mittlere Unternehmen und legt zugleich den Schwerpunkt auf Wachstumstitel. Mit 29 Einzelwerten ist das FondsPortfolio recht konzentriert. Der Fidelity Korea wurde am 23. Oktober 1995 aufgelegt und hat ein FondsVolumen von umgerechnet 263 Millionen Euro aufzuweisen. FondsWährung ist der US-Dollar, als Vergleichsindex wird der Korea SE Composite (KOSPI) verwendet. Seit Auflegung konnte der Fonds eine überzeugende Gesamtrendite von +82,6 Prozent in USD verzeichnen und damit seine Benchmark klar hinter sich lassen, die es auf ein Plus von lediglich +30,2 Prozent brachte. Wie sieht die Investmentstrategie von FondsManager Kim im Detail aus?

FondsStrategie. Wachstumspotenzial. Gesucht.

Der Fidelity Korea Fund strebt ein langfristiges Kapitalwachstum durch Anlagen in Wertpapiere des koreanischen Aktienmarktes an. Bei seiner Portfolioallokation ist FondsManager Kim nicht an die Branchen- und Titelgewichtung des als Benchmark genutzten KOSPI gebunden. Die Auswahl der einzelnen Unternehmen basiert vielmehr auf der genauen Analyse der Fundamentaldaten nach dem Bottom-up-Prinzip. Besonderen Wert legt Kim auf das Wachstumspotenzial der Unternehmensgewinne, den operativen und den freien Cashflow sowie die Stärke der Bilanzen. Ebenfalls zentral sind für ihn die Managementqualität des Unternehmens und das Bewertungsniveau der Titel. Kim bevorzugt Medium und Large Caps mit einem überdurchschnittlichen Ertragswachstum und geringer Verschuldung. Aktien, von denen er vollständig überzeugt ist, können in seinem Portfolio eine deutliche Übergewichtung erfahren. Ebenfalls Teil des Aktienselektionsprozesses sind für ihn Unternehmensbesuche, auf denen Ertragsentwicklung, Strategie und langfristiger Wachstumsausblick mit dem Management diskutiert werden.

FondsPortfolio. Technologiewerte. Führend.

In der Branchenallokation des Fidelity Korea Fund liegen Technologietitel mit 36,2 Prozent Portfolioanteil mit großem Abstand auf dem ersten Platz. Auch die wichtigste Einzelposition des Fonds, die Aktie von Samsung Electronics (9,5 Prozent Portfolioanteil) entstammt diesem Bereich. Weitere IT-Titel innerhalb der Top-10 sind der Halbleiterproduzent SK Hynix (7,8 Prozent) sowie der Anbieter von Internet-Software NHN (7,4 Prozent). Den zweiten Platz in der Branchenstruktur des Korea-Fonds nehmen zyklische Konsumgüter mit 16,1 Prozent ein. Hier ist in erster Linie die koreanische Autobranche durch die beiden Fahrzeughersteller Hyundai und Kia Motors unter den Top-10-Positionen vertreten. Die dritte relativ stark gewichtete Branche innerhalb des Fidelity-Fonds sind Industrietitel mit 15,9 Prozent Anteil am FondsVolumen. Der Maschinenhersteller Samsung Heavy Industries repräsentiert diesen Bereich innerhalb der Top-10. Durchschnittlich stark gewichtet sind im Fonds von Taewoo Kim die Sektoren Grundstoffe (11,7 Prozent), nicht zyklische Konsumgüter (8,0 Prozent) sowie Finanztitel (5,5 Prozent Portfolioanteil). Geringe Bestände bei Energietiteln (4,1 Prozent) runden die Portfoliostruktur ab. Per Ende August 2012 hält der Fonds eine Cashquote von 1,9 Prozent.

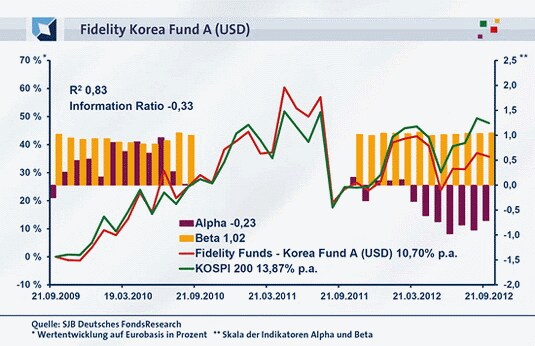

FondsVergleichsindex. Korrelation. Ausgeprägt.

Der Fidelity Korea Fund Fund wird in unserer unabhängigen SJB FondsAnalyse dem koreanischen KOSPI Index gegenübergestellt und damit der vom Fonds selbst gewählten Benchmark. In der Konsequenz zeigt das Ergebnis der Korrelationsanalyse eine hohe Übereinstimmung. Die Korrelation zwischen Fonds und Vergleichsindex liegt über drei Jahre bei 0,91, für ein Jahr geht sie leicht auf 0,89 zurück. Die Kursentwicklung von Fidelity-Fonds und KOSPI vollzieht sich damit weitgehend parallel, wie auch der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,83, über ein Jahr fällt sie mit 0,79 etwas geringer aus. Damit haben sich mittelfristig 17 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 21 Prozent. Hier zeigt sich, dass FondsManager Kim durch seine individuelle Branchengewichtung zuletzt stärker von der Benchmark abgewichen ist. Der Tracking Error liegt über drei Jahre bei 8,42 Prozent und geht auf Jahressicht auf 4,71 Prozent zurück. Welche Schwankungsneigung hat der Fidelity-Fonds unter diesen Voraussetzungen aufzuweisen?

FondsRisiko. Volatilität. Erhöht.

Der Fidelity Korea Fund weist für drei Jahre eine Volatilität von 24,69 Prozent auf, die damit gut zwei Prozentpunkte über dem Niveau liegt, das der KOSPI mit 22,61 Prozent zu verzeichnen hat. Auch über ein Jahr fällt die Schwankungsneigung des aktiv gemanagten Aktienfonds etwas höher aus: Hier beträgt die „Vola“ des Fonds 18,73 Prozent, wohingegen die Benchmark eine Schwankungsbreite von 17,33 Prozent aufzuweisen hat. Insgesamt liegen die Kursschwankungen des Fidelity-Produktes trotz ihrer leichten Erhöhung in einem akzeptablen Bereich. Was sagen die Beta-Werte des Fonds über seine Risikostruktur aus?

Die leicht erhöhte Schwankungsneigung des Fidelity Korea manifestiert sich auch in dem über Marktniveau liegenden Beta des Fonds, das über drei Jahre einen Wert von 1,02 annimmt. Auf Jahressicht weist die Kennzahl den Wert von 1,05 auf. Der rollierende Zwölfmonatsvergleich der Beta-Werte zeigt, dass innerhalb der letzten drei Jahre das günstigere Risikoprofil mehrheitlich bei der Benchmark zu finden ist. Die Risikokennziffer liegt in 23 der letzten 36 betrachteten Einzelzeiträume über dem Marktrisikofixwert von 1,00 und nimmt dabei Werte von 1,18 in der Spitze an. In 13 Zeitspannen konnte der Fonds von Taewoo Kim hingegen das bessere Risikoprofil aufweisen – hier gab es Beta-Werte von zutiefst 0,83 zu verzeichnen. Als Endresultat der Beta-Analyse bleiben Vorteile auf Seiten der Benchmark festzuhalten, die in der Mehrzahl der Fälle durch moderatere Schwankungen überzeugt. Kann der Fonds dies durch seine Performanceleistung wettmachen?

FondsRendite. Alpha. Zurückgefallen.

Per 21. September 2012 hat der Korea-Fonds über drei Jahre eine kumulierte Wertentwicklung von +35,71 Prozent in Euro erzielt und damit eine Rendite von +10,70 Prozent p.a. aufzuweisen. An die Performance des KOSPI reicht er trotzdem nicht heran: Dieser hat über drei Jahre eine Gesamtrendite von +47,68 Prozent in Euro erwirtschaftet, was einem Ergebnis von +13,87 Prozent p.a. entspricht. In diesem Zusammenhang fällt auf, dass der Fonds im Dreijahreschart bis Mitte 2011 einen Renditevorsprung vor der Benchmark zu verzeichnen hatte, der sich aber seitdem vollständig aufgelöst hat. Die Performancezahlen auf Jahresbasis bestätigen dies. Über ein Jahr fällt die Rendite des Fidelity-Fonds von +9,34 Prozent nur noch gut halb so hoch aus wie diejenige des Referenzindex KOSPI, der es auf ein Plus von +18,24 Prozent bringt. Damit ist die Performanceentwicklung des Fonds, vor allem im kurzfristigen Bereich, eher enttäuschend.

In der Konsequenz sind negative Alpha-Werte nicht zu vermeiden. Über drei Jahre liegt die Performancekennzahl bei -0,23, auf Jahressicht rutscht das Alpha mit -0,71 noch stärker ins Minus. Im rollierenden Zwölfmonatsvergleich über drei Jahre zeigt sich allerdings, dass der Korea-Fonds von Fidelity in der Mehrzahl der Fälle erfolgreicher als die Benchmark agierte. In 22 der letzten 36 Perioden gab es ein positives Alpha bis 0,95 in der Spitze zu verzeichnen, nur 14 Mal fiel die Kennzahl negativ aus. In diesen Zeitintervallen lag das Alpha mit zutiefst -0,98 aber klar im roten Bereich, so dass der ursprünglich erzielte Renditevorsprung wieder abgegeben wurde. Hierzu trugen auch die seit März 2012 ausschließlich negativen Alpha-Werte bei. Knüpft der Fidelity Korea aber an seine in 2010 und bis Mitte 2011 erzielten Mehrrenditen wieder an, sind attraktive Performanceergebnisse zu erwarten.

SJB Fazit. Fidelity Korea.

Die starke Schwerpunktlegung auf den Technologiesektor hat sich für den Fidelity Korea kurzfristig nicht ausgezahlt. Hier musste der Fonds seinen Performancevorsprung zum KOSPI wieder abgeben und fiel hinter andere Korea-Fonds zurück, die zumeist Konsumtitel bevorzugen. Antizyklisch denkende Investoren, die sich bereits jetzt für den nächsten globalen Konjunkturaufschwung positionieren, wählen den Fonds von Taewoo Kim aber bewusst aus. Denn seine Fähigkeit, eine attraktive Mehrrendite zu generieren, hat dieser längst bewiesen!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.