SJB FondsEcho. Fidelity Global Real Asset Securities.

Sachwerte. Gesucht.

Die fortgesetzten quantitativen Lockerungsmaßnahmen der US-Notenbank Fed sowie die Niedrigzinspolitik der EZB sorgen für eine Liquiditätsschwemme an den globalen Finanzmärkten, die Investoren verstärkt nach Sachwerten Ausschau halten lässt. Die Vehemenz, mit der die Notenpresse angeworfen wird, lässt für die kommenden Jahre eine anziehende Inflationsentwicklung erwarten und damit Aktien als Sachwerte im Vergleich zu anderen Anlageklassen als attraktiv erscheinen – vor allem die Titel, hinter denen echte Substanz steht. Diesen Aktien von Unternehmen, die über „wahre Werte“ im Bereich der Sachwerte oder Rohstoffe verfügen, widmet sich der von Fidelity aufgelegte Global Real Asset Securities Fund (WKN A0RMUW, ISIN LU0417495552). FondsManager Amit Lodha verwaltet den Fonds seit dessen Auflegung im September 2009 und konzentriert sich besonders auf die Bereiche globale Rohstoffe und Grundgüter. Lodha strebt danach, die Unternehmen ausfindig zu machen, die besondere Sachwerte besitzen und über große Preissetzungsmacht in ihren Sektoren verfügen. Die realen Werte dieser Unternehmen können beispielsweise Ölfelder, Goldminen oder auch Immobilien sein. Das Anlageuniversum ist global, so dass Aktien sowohl aus den Schwellenländern als auch den Industriestaaten ins Portfolio aufgenommen werden.

Der Fidelity Global Real Asset Securities Fund konzentriert sich vorwiegend auf fünf Branchen, in denen reale Werte eine besonders wichtige Rolle spielen: Roh- und Werkstoffe, Energie, Versorger, Immobilien und Industriegüter. Marktexperte Lodha sorgt für eine dynamische Sektorenallokation und legt den Schwerpunkt im Portfolio jeweils auf die Branchen, wo er aufgrund mittel- bis langfristiger Wachstumsfaktoren die besten Chancen sieht. Der Fonds verfügt aktuell über ein Volumen von 163 Millionen Euro und hat den Euro als FondsWährung. Als Benchmark wird der MSCI All Countries World Real Asset Composite Index verwendet. Seit Auflage konnte der Fidelity Global Real Asset Securities eine kumulierte Wertentwicklung von +40,80 Prozent bzw. +11,56 Prozent p.a. in Euro erzielen. Seit Jahresbeginn wurde eine attraktive Rendite von +15,22 Prozent erreicht. Wie sieht die Anlagestrategie von FondsManager Lodha im Detail aus?

FondsStrategie. Wirtschaftszyklus. Analysiert.

Der Fidelity Global Real Asset Securities Fund investiert in Unternehmen weltweit, die über ein besonderes Potenzial im Bereich der Sachwerte verfügen. Die Anlegen erfolgen in Aktien unterschiedlicher Marktkapitalisierung, und dies über verschiedene Branchen und Regionen hinweg. Generell ist der Fonds an keine bestimmte geographische Gewichtung gebunden und kann daher die Länder und Regionen frei wählen, die in der jeweiligen Marktphase favorisiert werden. In seinem Investmentansatz konzentriert sich FondsManager Amit Lodha primär auf die Titelauswahl nach dem Bottom-up Prinzip, berücksichtigt aber auch das makroökonomische Umfeld. Als Grundlage seiner Aktienauswahl formuliert Lodha eine Hypothese, wie sich die Gesamtwirtschaft vermutlich entwickeln wird. Auf dieser Basis wird die Priorisierung der Bereiche vorgenommen, die bei seiner Bottom-up Analyse im Mittelpunkt stehen. Die Fundamentalanalyse der einzelnen Aktien macht dabei den Schwerpunkt seiner Analysetätigkeit aus.

FondsManager Lodha strebt danach, auf Grundlage seiner Fundamental- und Bewertungsanalysen sich ändernde Rohstoffzyklen und Verlagerungen der Preissetzungsmacht zu identifizieren. Dabei sucht er weltweit in verschiedenen Branchen nach starken Unternehmen. Innerhalb einer Branche betrachtet er die Wertschöpfungskette und konzentriert sich auf die Firmen, die den Preis maßgeblich bestimmen und so steigende Kosten an ihre Kunden weitergeben können. Im Zuge dieser Strategie hat sich die Ausrichtung des Fonds auf den Energiesektor mit der Zeit deutlich erhöht. Als entscheidend für seinen Erfolg bezeichnet Lodha die gezielte Auswahl der Unternehmen in jeder Phase des Wirtschaftszyklus. Je nach Marktphase kann er beispielsweise in Unternehmen investieren, die von fallenden Rohstoffpreisen profitieren, oder in Unternehmen, für die steigende Notierungen am Rohstoffmarkt vorteilhaft sind. Welche Portfoliostruktur resultiert aus diesem Ansatz?

FondsPortfolio. Energietitel. Gefragt.

In der Länderallokation des Fidelity Global Real Asset Securities Fund liegen die USA mit 42,9 Prozent Portfolioanteil unangefochten vorn. Auf dem zweiten Platz findet sich mit deutlichem Abstand Großbritannien, wo 9,9 Prozent des FondsVermögens investiert sind. Den dritten Platz belegt Kanada mit 9,0 Prozent, die Heimat zahlreicher Rohstoffaktien. Durchschnittlich stark engagiert ist der Fonds in Japan (6,8 Prozent) sowie in Australien (5,3 Prozent). Kleinere Bestände in Deutschland (3,7 Prozent), Frankreich (3,7 Prozent) und Indien (3,1 Prozent) runden das Portfolio ab. Die Länderzusammenstellung lässt eine hohe Gewichtung von Titeln aus Industriestaaten erkennen, obwohl FondsManager Lodha betont, gern langfristige Wachstumschancen zu nutzen, die sich aus der Urbanisierung und Industrialisierung der Schwellenländer ergeben. Dies geschieht jedoch vornehmlich über Unternehmen aus den Industrieländern, die in den Emerging Markets aktiv sind. In der Branchenallokation des Fidelity Global Real Asset Securities Fund liegen aktuell Energietitel mit 27,4 Prozent Portfolioanteil auf dem ersten Platz. Unter die Top-10-Holdings des Fonds schaffen es aus diesem Bereich der US-Ölriese Exxon Mobil sowie das Ölförderunternehmen Anadarko Petroleum Corp. Den zweiten Platz in der Branchenstruktur des Sachwerte-Fonds nehmen Industrietitel mit 18,7 Prozent ein. Ebenfalls stark gewichtete Branchen innerhalb des Fidelity-Fonds sind Finanzwerte mit 15,5 Prozent sowie Grundstoffe mit 14,7 Prozent Anteil am FondsVolumen. Eine Gewichtung in durchschnittlicher Höhe erfahren Versorgeraktien (8,0 Prozent). Kleinere Bestände im Bereich der Telekomdienstleister (2,1 Prozent), des Gesundheitssektors (1,4 Prozent) sowie bei Konsumgütern (1,2 Prozent) runden die Portfoliostruktur ab. Die Cashquote des Fonds ist per Ende August mit 6,8 Prozent recht hoch.

FondsVergleichsindex. Korrelation. Ausgeprägt.

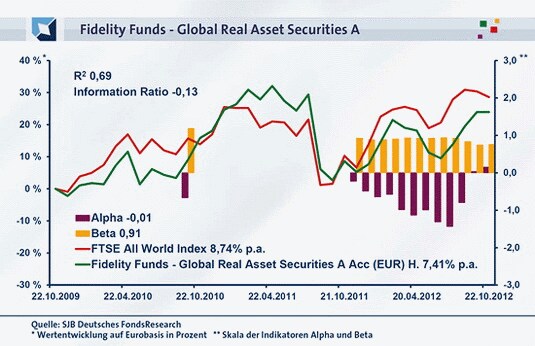

Für unsere unabhängige SJB FondsAnalyse haben wir den Fidelity Global Real Asset Securities Fund dem FTSE All-World Index als Benchmark gegenübergestellt. Das Ergebnis der Korrelationsanalyse mit dem international breit gestreuten Aktienbarometer zeigt eine ausgeprägte Übereinstimmung. Mit 0,83 liegt die Korrelation über drei Jahre auf einem hohen Niveau, für ein Jahr fällt sie mit 0,68 merklich geringer aus. Hier zeigt sich, dass FondsManager Lodha kurzfristig eine stärker individualisierte Branchen- und Titelgewichtung verfolgt. Die Kursentwicklung von Fonds und Benchmark verläuft weitgehend parallel, wie auch der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,69, über ein Jahr nimmt sie einen Wert von 0,46 an. Damit haben sich mittelfristig 31 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 54 Prozent. Der Tracking Error des Realwerte-Fonds liegt für drei Jahre bei 9,08 Prozent, auf ein Jahr erhöht sich die Spurabweichung moderat auf 9,50 Prozent. Welche Schwankungen verzeichnet der Fidelity-Fonds unter diesen Voraussetzungen?

FondsRisiko. Volatilität. Ähnlich.

Der Fidelity Global Real Asset Securities Fund hat trotz seiner speziellen Anlagestrategie über ein Jahr eine mit 13,64 Prozent ähnlich hohe Schwankungsbreite wie der Referenzindex FTSE All-World aufzuweisen, der es auf eine Volatilität von 13,35 Prozent bringt. Im letzten Dreijahreszeitraum fällt die Schwankungsneigung des aktiv gemanagten Aktienfonds rund einen Prozentpunkt höher als bei der breit diversifizierten Benchmark aus: Hier beträgt die „Vola“ des Fonds 17,35 Prozent, wohingegen der FTSE-Index eine Schwankungsbreite von 16,34 Prozent an den Tag legt. Eine insgesamt vergleichbare Risikostruktur, wobei die etwas höheren Volatilitätswerte des Fonds durch seinen besonderen Investmentansatz gerechtfertigt werden.

Das Risikoprofil des Fidelity-Fonds macht durch das unter Marktniveau liegende Beta Punkte, das über drei Jahre einen Wert von 0,91 aufweist. Für ein Jahr liegt die Kennzahl bei 0,76 und verweist damit darauf, dass die Erträge des Fonds tendenziell geringeren Wertschwankungen ausgesetzt sind als der breite Markt. Der rollierende Zwölfmonatsvergleich der Beta-Werte zeigt, dass das günstigere Risikoprofil überwiegend auf Fondsseite zu finden ist. Die Risikokennziffer liegt in 24 der letzten 26 betrachteten Einzelzeiträume unter dem Marktrisikofixwert von 1,00 und nimmt dabei Werte von zutiefst 0,66 an. Nur in zwei Fällen wurde eine höhere Schwankungssensitivität verzeichnet, die zudem mit 1,19 recht moderat ausfiel. Mit Blick auf die Volatilität des Kursverlaufs ist der FondsAnleger beim Sachwerte-Fonds von Amit Lodha damit gut aufgehoben. Wie sieht es bei den Renditeleistungen aus?

FondsRendite. Alpha. Changierend.

Per 22. Oktober 2012 hat der Fidelity Global Real Asset Securities Fund über drei Jahre eine kumulierte Wertentwicklung von +23,95 Prozent in Euro aufzuweisen, was einer Rendite von +7,41 Prozent p.a. entspricht. Der FTSE All-World Index kann über drei Jahre mit einer Gesamtrendite von +28,60 Prozent aufwarten, was einem Ergebnis von +8,74 Prozent p.a. gleichkommt. Beim Wechsel auf die Jahresbetrachtung erhält sich der Renditevorsprung der breit gestreuten Benchmark internationaler Aktien. Mit einer Wertentwicklung von +14,10 Prozent fällt die Performance des Fidelity-Produktes rund zwei Prozentpunkte niedriger als die des Referenzindex aus (FTSE All-World Index: +16,59 Prozent). Im Dreijahreschart wird deutlich, dass der bis Oktober 2011 verzeichnete Performancevorsprung des Fonds wieder abgegeben wurde. Die Alpha-Werte des Fidelity-Produktes fallen dementsprechend uneinheitlich aus.

Das Alpha des aktiv gemanagten Fonds gemessen am Referenzindex liegt über drei Jahre im Bereich der Nulllinie bei -0,01. Auf Jahressicht präsentiert sich die Kennzahl mit 0,15 hingegen positiver und liegt im grünen Bereich. Im rollierenden Zwölfmonatsvergleich über drei Jahre zeigt sich, dass der Sachwerte-Fonds von Fidelity in exakt 50 Prozent der Fälle erfolgreicher als die Benchmark agierte. In 13 der letzten 26 Perioden gab es ein positives Alpha bis 1,48 in der Spitze zu verzeichnen, was demonstriert, dass die Anlagestrategie von FondsManager Lodha sehr wohl das Potenzial für einen nachhaltigen Performancevorsprung zum breiten Markt besitzt. Diese Mehrrendite zu erzielen, gelang zuletzt von Oktober 2010 bis September 2011 ganz ohne Unterbrechungen. In den Zeiträumen seit Oktober 2011 dominieren hingegen die negativen Vorzeichen; hier werden Alpha-Werte von zutiefst -1,43 verzeichnet.

SJB Fazit. Fidelity Global Real Asset Securities.

Der Ansatz des Fonds, Aktien von Unternehmen zu bevorzugen, deren Kurse durch die dahinterliegenden „realen Werte“ abgesichert sind, ist gerade in der aktuellen Börsenphase besonders vielversprechend. Wenn im Zuge anziehender Inflationsraten andere Assetklassen unter Druck geraten, sollten sich Sachwerte noch am besten entwickeln. Dass der Investmentansatz von FondsManager Lodha einen Renditevorsprung zum globalen Aktienmarkt zu erzielen vermag, hat er in der gut dreijährigen FondsHistorie bereits ausreichend bewiesen.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.