SJB FondsEcho. DWS Investa.

Benchmark. Übertroffen.

Nach seinem kräftigen Kursrutsch im August und September hat der deutsche Aktienmarkt wieder eine Stabilisierungsphase durchlebt und sich von seinen Jahrestiefs unterhalb der 9.500-Punkte-Marke entfernt. Aktuell verzeichnet der DAX für 2015 ein Plus im zweistelligen Prozentbereich, auch wenn die Höchstkurse oberhalb der 12.300 Zähler noch in einiger Entfernung liegen. Die wieder anziehenden DAX-Notierungen sind ein gutes Marktumfeld für den Fonds, der sich Investitionen im Bereich deutscher Standardwerte auf die Fahnen geschrieben hat und dabei "Blue Chips" aus dem DAX bevorzugt: Der DWS Investa (WKN 847400, ISIN DE0008474008) ist mit seiner Selektion von Titeln aus dem wichtigsten Kursbarometer Deutschlands sehr erfolgreich und hat den DAX über den letzten Fünfjahreszeitraum um fast 20 Prozentpunkte geschlagen. Einer kumulierten Wertentwicklung des DWS-Fonds von +82,9 Prozent auf Eurobasis steht eine Performance der Benchmark von +63,6 Prozent in Euro gegenüber. Die kräftige Mehrrendite des aktiv gemanagten FondsProduktes zum DAX beweist: Trotz seines fortgeschrittenen Alters von mittlerweile 58 Jahren zeigt der Fonds keinerlei Ermüdungserscheinungen und realisiert weiterhin sein Anlageziel, den deutschen Aktienmarkt in seiner Wertentwicklung zu übertreffen. Gewährleistet wird dieser nachhaltige Renditevorsprung durch FondsManager Henning Gebhardt, der seit 1996 bei der DWS tätig ist und den DWS Investa seit Mai 2000 verwaltet. Gebhardt ist seit 2002 Leiter des Teams für deutsche Aktien bei der DWS und zudem auf europäische Small- und Mid Caps spezialisiert. Der Marktexperte, der noch weitere DWS-Fonds mit Fokus auf deutsche Aktien managt, führt die starke Erholung der Aktienmärkte im Oktober auf die Zinssenkung der chinesischen Zentralbank, die Ankündigung der EZB, ihre expansive Geldpolitik womöglich noch auszuweiten und den überraschend guten Start in die US-Gewinnsaison zurück. Mit welcher Strategie will Gebhardt auch weiterhin ein attraktives Renditeplus seines mit einem FondsVolumen von 3,80 Milliarden EUR ausgestatteten DWS-FondsFlaggschiffs erzielen?

FondsStrategie. Großunternehmen. Favorisiert.

Der DWS Investa hat sich einen nachhaltigen Wertzuwachs gegenüber seinem Vergleichsmaßstab DAX (midday) zum Ziel gesetzt und investiert hierzu hauptsächlich in deutsche Standardwerte. Der Schwerpunkt liegt auf Titeln mit hoher Marktkapitalisierung, sogenannten Mega Caps. Diese Werte mit einer Marktkapitalisierung von über 10 Milliarden Euro decken aktuell 69 Prozent des FondsVermögens ab, hinzu kommen jeweils rund acht Prozent Large Caps (5 bis 10 Mrd. EUR) sowie Mid Caps (1 bis 5 Mrd. EUR Marktkapitalisierung). Der Performancevorsprung des mit 45 Einzeltiteln recht konzentrierten Portfolios des DWS Investa zum DAX geht zudem auf die Aktien aussichtsreicher mittlerer und kleinerer Unternehmen zurück, die das Anlageuniversum des Deutschland-Fonds abrunden. Im Zuge seiner wachstumsorientierten Investmentstrategie wählt FondsManager Gebhardt attraktiv bewertete Einzelaktien aus und setzt innerhalb seines aktiven Portfoliomanagements individuelle Branchenschwerpunkte. Positiv auf die FondsEntwicklung wirkte sich zuletzt die Untergewichtung im Bereich der Grundstoffe aus, wo wegen rückläufiger Konjunkturprognosen und bedingt durch niedrige Rohstoffpreise die Kurse überwiegend nachgaben. Erfreulich für die Performance des DWS Investa, so berichtet der Marktexperte weiter, stellte sich die Übergewichtung beim deutsch-französischen Flugzeugbauer Airbus dar, der sich über einen guten Auftragseingang und vor allem eine große Order aus China freuen konnte. Zur Belastung wurden hingegen die Position bei Rocket Internet, wo die Wachstumsraten beim Umsatz noch nicht in Gewinne transferiert werden konnten, sowie die Aktie des Herrenausstatters Hugo Boss, der aufgrund der anhaltenden Schwäche in Asien und Amerika mit schwachen Zahlen aufwartete. Wie ist das FondsPortfolio im Einzelnen strukturiert?

FondsPortfolio. Konsumsektor. Gefragt.

Das Branchenportfolio des DWS Investa ist schwerpunktmäßig im Sektor der dauerhaften Konsumgüter investiert - 24,9 Prozent des FondsVermögens entstammen diesem Bereich. Unter den zehn größten Einzelpositionen des Fonds wird die Branche durch die beiden deutschen Autobauer Daimler und BMW sowie den Reifenproduzenten Continental repräsentiert. Auf Platz zwei der Branchenstruktur des Deutschlandfonds befindet sich der Finanzsektor mit 11,8 Prozent des FondsVolumens, unter den Top 10 vertreten durch den Versicherungskonzern Allianz. Etwa gleich hoch sind innerhalb des FondsPortfolios der Bereich der Grundstoffe (11,7 Prozent) sowie das Gesundheitswesen (11,6 Prozent) gewichtet. Trotz der Untergewichtung des Grundstoffsektors im Vergleich zur Branchenaufteilung des DAX entstammt mit BASF die größte Einzelposition des Fonds diesem Bereich. Fresenius und die Bayer AG sind die Repräsentanten der Gesundheitsbranche innerhalb des DWS-FondsProduktes. Werte aus dem Industriesektor sind im Portfolio des Investa mit 10,3 Prozent durchschnittlich stark vertreten, IT-Aktien (5,6 Prozent) und Telekommunikationstitel (5,4 Prozent) liegen im hinteren Bereich der Branchenstruktur. Kleinere Positionen im Sektor der Basiskonsumgüter (2,9 Prozent) sowie bei Versorgern (1,3 Prozent) runden die Struktur des DWS-Fonds ab. Die Liquiditätsquote des Fonds liegt per Ende Oktober bei 2,1 Prozent.

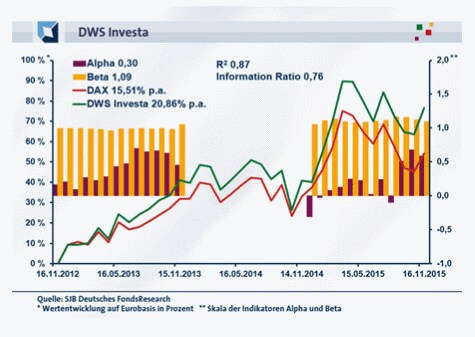

FondsVergleichsindex. Korrelation. Deutlich.

Für unsere unabhängige SJB FondsAnalyse haben wir den DWS Investa dem DAX als Vergleichsindex gegenübergestellt. Das Ergebnis der Korrelationsanalyse mit dem wichtigsten Kursbarometer für den deutschen Aktienmarkt zeigt einen hohen Gleichlauf der Kursbewegungen. Über drei Jahre ist die Korrelation mit 0,93 stark ausgeprägt, für ein Jahr fällt sie mit 0,87 ebenfalls deutlich aus. Die Kursentwicklung von Fonds und Benchmark verläuft weitgehend parallel, wie auch der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,87, über ein Jahr nimmt sie einen Wert von 0,77 an. Damit haben sich mittelfristig 13 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 23 Prozent. Hier zeigt sich, dass FondsManager Henning Gebhardt die individuelle Struktur seiner Titel- und Sektorengewichtung zuletzt gesteigert hat. Der Tracking Error des DWS-Aktienfonds liegt über drei Jahre bei 6,12 Prozent, auf Jahressicht legt die Spurabweichung vom Referenzindex auf 7,35 Prozent zurück. Damit ist das aktiv eingegangene Risiko als moderat zu bezeichnen, das Portfolio des DWS-Fonds eher defensiv positioniert. Welche Kursschwankungen hat der FondsKlassiker zu verzeichnen?

FondsRisiko. Beta. Erhöht.

Der DWS Investa weist über drei Jahre eine Volatilität von 21,15 Prozent auf, die oberhalb der 18,63 Prozent liegt, die der DAX als ausgewählter Referenzindex zu verzeichnen hat. Auch über ein Jahr präsentiert sich das aktiv gemanagte FondsProdukt etwas volatiler als seine Benchmark: Hier beträgt die mittlere Schwankungsneigung des Fonds 24,28 Prozent und fällt damit rund drei Prozentpunkte höher als die des deutschen Aktienmarktes mit 21,14 Prozent aus. Da die Schwankungsneigung des DWS-Fonds in beiden Analysezeiträumen stärker ausgeprägt ist als diejenige des DAX, ist das FondsRisiko gemessen an der Benchmark

FondsRisiko. Beta. Erhöht.

Der DWS Investa weist über drei Jahre eine Volatilität von 21,15 Prozent auf, die oberhalb der 18,63 Prozent liegt, die der DAX als ausgewählter Referenzindex zu verzeichnen hat. Auch über ein Jahr präsentiert sich das aktiv gemanagte FondsProdukt etwas volatiler als seine Benchmark: Hier beträgt die mittlere Schwankungsneigung des Fonds 24,28 Prozent und fällt damit rund drei Prozentpunkte höher als die des deutschen Aktienmarktes mit 21,14 Prozent aus. Da die Schwankungsneigung des DWS-Fonds in beiden Analysezeiträumen stärker ausgeprägt ist als diejenige des DAX, ist das FondsRisiko gemessen an der Benchmark leicht erhöht. FondsManager Gebhardt nimmt in seinem individuell zusammengestellten FondsPortfolio offenbar eine gesteigerte Sensitivität gegenüber den Marktbewegungen deutscher Aktien in Kauf.

Dieser Umstand findet seinen Niederschlag auch in der Analyse der Beta-Werte des Fonds. Über drei Jahre befindet sich das Fonds-Beta mit 1,09 über Marktniveau. Für ein Jahr nimmt die Risikokennziffer des DWS-Produktes einen Wert von 1,10 an und liegt damit ebenfalls über dem Marktrisikofixwert von 1,00. Der rollierende Zwölfmonatsvergleich des Beta über drei Jahre zeigt, dass die Risikostruktur des FondsPortfolios mehrheitlich schwächer als beim DAX ausfällt: Das Beta des Fonds ist in 24 der 36 betrachteten Einzelzeiträume intensiver ausgeprägt als der marktneutrale Wert von 1,00 und erreicht einen Maximalwert von 1,24. Lediglich in 12 der untersuchten Zeitspannen schwankt die Wertentwicklung geringer als die der FondsBenchmark: Hier liegt das Beta des DWS-Produktes mit Werten zwischen 0,91 und 0,99 unter dem Marktrisiko. Insgesamt ist für den DWS Investa damit ein leicht ungünstigeres Risikoprofil im Vergleich zum DAX-Referenzindex zu konstatieren. Wird diese Tatsache durch überdurchschnittlich attraktive Renditeergebnisse kompensiert?

FondsRendite. Alpha. Positiv.

Erfreulicherweise ja, denn über drei Jahre kann der DWS Investa mit einer attraktiven Wertentwicklung von +76,52 Prozent auf Eurobasis aufwarten, die einer Rendite p.a. von +20,86 Prozent entspricht (Bewertungstag 16.11.2015). Der deutsche Aktienindex DAX hinkt über zwanzig Prozentpunkte hinterher, hat er doch im selben Zeitraum ein Plus von lediglich +54,14 Prozent in Euro erzielt. Die Zahlen der FondsBenchmark entsprechen einer Jahresrendite von +15,51 Prozent. Im kurzfristigen Zeithorizont kann der DWS-Fonds einen weiteren Qualitätsnachweis für sein aktives Portfoliomanagement verbuchen: Einer Wertentwicklung des DWS Investa von +25,33 Prozent für ein Jahr steht eine Rendite von +15,78 Prozent bei den im DAX versammelten deutschen Standardaktien gegenüber. Die in beiden Untersuchungszeiträumen ganz erhebliche Mehrrendite gegenüber Deutschlands Aktienmarkt macht das DWS-Produkt zum klaren Sieger im Performancevergleich. Die ausgezeichnete Renditeleistung des Fonds macht sich auch in dem positiven Alpha-Wert über drei Jahre bemerkbar, der mit 0,30 klar im grünen Bereich liegt. Auf Jahressicht legt die Kennzahl noch weiter zu und steigt auf 0,59 an. Im rollierenden Zwölfmonatsvergleich über drei Jahre wird deutlich, dass der DWS-Fonds in der großen Mehrheit der Fälle die bessere Wertentwicklung als der DAX aufzuweisen hat: In den 36 analysierten Einjahresperioden sind die Alpha-Werte über Marktniveau klar in der Überzahl, in 28 Zeiträumen markiert das Alpha positive Werte zwischen 0,02 und 0,68 im Hoch. Dem stehen lediglich acht Einzelzeiträume gegenüber, in denen das FondsAlpha einen negativen Wert bis zutiefst -0,34 verzeichnet. Die Quintessenz: Der DWS Investa überzeugt durch seine überdurchschnittliche Performanceentwicklung, die sich sowohl in der Alpha-Analyse als auch in der absoluten Höhe der Mehrrendite zum DAX manifestiert. Dass bei FondsManager Gebhardt eingegangene Risiken und erwirtschaftete Renditen in einem attraktiven Verhältnis zueinander stehen, beweist abschließend die im jüngsten Dreijahreszeitraum generierte positive Information Ratio des Fonds von 0,76.

SJB Fazit. DWS Investa.

Der langfristige und mit großer Regelmäßigkeit erzielte Performancevorsprung zum DAX macht das leicht ungünstigere Risikoprofil des DWS Investa im Vergleich zum deutschen Kursbarometer mehr als wett. FondsInvestoren, die ein kenntnisreich zusammengestelltes, durch aussichtsreiche Mid Caps abgerundetes Portfolio aus dem Bereich deutscher Standardwerte zu schätzen wissen, finden in dem DWS Investa ein ausgezeichnetes Basisinvestment vor. Ein FondsKlassiker mit dauerhaften Wachstumsperspektiven!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz: Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Jedoch ist der Fonds in der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategie "Klassik Z9+" enthalten.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.