Petercam Equities Metals & Mining.

Minenaktien. Fokussiert.

Minen- und Rohstoffaktien mussten im Jahresverlauf 2013 bislang kräftige Kurseinbußen hinnehmen. Neben den nachgebenden Notierungen bei Edelmetallen wie Gold und Silber wirkten sich auch Preissenkungen bei Industrie- und Basismetallen negativ auf den Sektor aus. Nach den Kursverlusten von rund 20 Prozent seit Jahresbeginn ist im Minensektor jedoch ein attraktives Bewertungsniveau erreicht, das auch durch fundamentale Entwicklungen an den Finanzmärkten gestützt wird. So wirkt sich die Ende Oktober nochmals bestätigte Entscheidung der US-Notenbank Fed, die Rückführung ihres massiven Anleihenkaufprogramms aufzuschieben und das angekündigte „Tapering“ erst bei einer deutlichen Verbesserung der US-Wirtschaftsdaten zu starten, eindeutig positiv auf den Bereich der Rohstoff- und Minenaktien aus. Denn die Kurse zahlreicher Minengesellschaften waren auch deshalb so stark unter Druck geraten, weil Marktteilnehmer mit einem Umfeld steigender Zinsen und damit nachgebenden Edelmetallpreisen rechneten.

In einer Zeit, wo der Beginn der geldpolitischen Straffung in den USA unsicherer denn je erscheint, konnten sich Rohstoffaktien wieder etwas erholen und sich von ihren jüngsten Tiefstständen lösen. Zu dieser positiven Kursentwicklung von Titeln aus dem Minen- und Bergbausektor trug auch die weiter solide Nachfrage nach den wichtigsten Rohstoffen bei. So konnten im Zuge der robusten Nachfrage aus China und anderen asiatischen Märkten Kupfer und Kohle zuletzt wieder zulegen, während sich der Preis für Eisenerz zumindest stabilisierte.

Antizyklisch agierende Investoren können sich angesichts der Tatsache, dass zahlreiche Minenaktien auf dem niedrigsten Bewertungsniveau seit rund 15 Jahren notieren, aktuell langfristig attraktive Einstiegskurse sichern. Hierzu bietet sich der von der belgischen FondsGesellschaft Petercam aufgelegte Petercam Equities Metals & Mining B (WKN A1JN1Y, ISIN BE6217710100) an, der sich seit seiner Auflegung am 4. April 2011 deutlich besser als seine Mitbewerber aus dem Segment der Minenaktien entwickelt hat. Der Fonds legt weltweit in Bergbau- und Rohstofftitel an, besitzt den Euro als Basiswährung und verfügt aktuell über ein Volumen von 21,7 Millionen Euro. Als Benchmark wird der HSBC Global Mining Index verwendet, der seit FondsAuflegung in jedem Kalenderjahr geschlagen werden konnte. Absolut betrachtet hat der Minenfonds im laufenden Jahr bislang eine Wertentwicklung von -18,78 Prozent in Euro zu verzeichnen. Mit welcher Anlagestrategie will das FondsManagement künftig von dem günstigen Bewertungsniveau im Minen- und Rohstoffsektor profitieren?

FondsStrategie. Wertschöpfungskette. Abgedeckt.

Der Petercam Equities Metals & Mining investiert sein FondsVermögen schwerpunktmäßig in Aktien von Unternehmen, die mittelbar oder unmittelbar in der Produktions- und Vertriebskette des Bergbaus tätig sind. Bei seiner Titelauswahl unterliegt das FondsManagement keinerlei geografischen Beschränkungen. Neben Minenunternehmen können auch Aktien anderer damit verbundener Sektoren wie beispielsweise der Stahlindustrie erworben werden. Damit deckt der Petercam-Fonds die gesamte Wertschöpfungskette im Metall- sowie Minensektor ab. Im Rahmen eines aktiven Portfoliomanagements werden individuelle Schwerpunkte gelegt; an die Branchen- und Ländergewichtung des Referenzindex HSBC Global Mining ist der Fonds nicht gebunden. Obwohl prinzipiell Titel jeglicher Marktkapitalisierung erworben werden, liegt der Fokus des Managements auf relativ wenig untersuchten Small und Mid Caps. Nachdem sich die makroökonomischen Daten, gerade auch im Schwellenländerbereich, aktuell wieder etwas verbessert haben, positioniert sich der Fonds für weiter anziehende Notierungen im Rohstoffsektor. Dafür spricht dem FondsManagement zufolge auch die relativ niedrige Lagerhaltung im Bereich der Industrie- und Basismetalle sowie die Aussicht auf eine Aufstockung der Bestände von Industrieseite. Insgesamt strebt der Fonds eine ausgeglichene Positionierung in den unterschiedlichen Segmenten der Bergbau- und Minenindustrie an. Wie ist das Portfolio des Petercam-Produktes im Einzelnen strukturiert?

FondsPortfolio. Kanada. Führend.

Bei der Länderallokation des Petercam Equities Metals & Mining liegt Kanada mit großem Abstand vorn. 39,5 Prozent des FondsVolumens sind hier investiert, wo viele der weltweit größten Minengesellschaften ihren Geschäftssitz haben. 16,2 Prozent des FondsPortfolios sind in den USA angelegt, womit der geographische Fokus des Petercam-Fonds klar auf Nordamerika liegt. 12,4 Prozent der Titel, in die der Minen- und Metallaktien-Fonds investiert, stammen aus Großbritannien, 10,5 Prozent des FondsVermögens sind in Australien angelegt. Weitere Bestände hält der Fonds in Jersey (6,9 Prozent) sowie Schweden (4,8 Prozent). Kleinere Positionen in Luxemburg (2,7 Prozent), Österreich (1,8 Prozent) und Brasilien (1,8 Prozent) runden das Portfolio ab. In Deutschland sind 1,4 Prozent des FondsVolumens investiert. In der Sektorenallokation besitzen diversifizierte Minengesellschaften mit 26,1 Prozent die stärkste Gewichtung, Titel aus dem Bereich der Basismetalle (14,6 Prozent) sowie Goldminenaktien (13,7 Prozent) erfahren eine etwa gleich starke Berücksichtigung. Unter den zehn größten Einzelpositionen des Fonds liegt der weltweit größte Rohstoffhändler Glencore Xstrata auf dem ersten Platz. Hoch gewichtet sind auch die US-amerikanische Reliance Steel and Aluminium sowie der auf Bohrtechnik spezialisierte schwedische Konzern Atlas Copco. Australische Bergbau- und Rohstoffriesen wie Rio Tinto und BHP Billiton komplettieren die Top 10 des Petercam-Fonds.

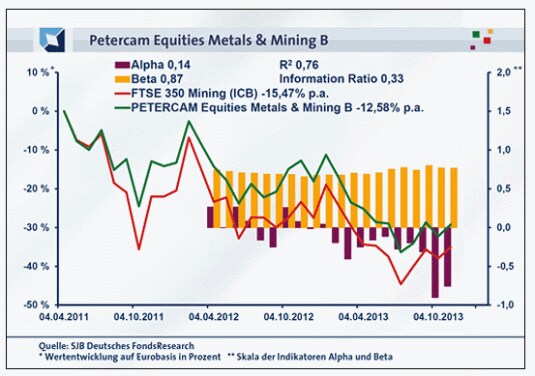

FondsVergleichsindex. Korrelation. Ausgeprägt.

In unserer unabhängigen SJB FondsAnalyse haben wir den Petercam Equities Metals & Mining dem FTSE 350 Mining als Benchmark gegenübergestellt. Die Korrelation mit dem Vergleichsindex aus dem Minensektor fällt deutlich aus. In den zweieinhalb Jahren seit Auflegung liegt sie bei 0,87, auf ein Jahr gesehen geht sie leicht auf 0,79 zurück. Damit ist die Parallelität der Kursverläufe von Fonds und Index stark ausgeprägt, was zu aussagekräftigen Alpha- und Beta-Werten führt. Der Blick auf die Kennzahl R² bestätigt den hohen Gleichlauf von Petercam-Fonds und FTSE-Index: Für zweieinhalb Jahre beträgt die Kennziffer 0,76, über ein Jahr nimmt R² einen Wert von 0,63 an. Damit haben sich mittelfristig 24 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 37 Prozent. Damit hat das FondsManagement zuletzt stärker von seiner Möglichkeit zur individuellen Portfoliogewichtung Gebrauch gemacht. Der Tracking Error des Fonds liegt seit April 2011 bei 11,62 Prozent, auf Jahressicht legt die Spurabweichung vom Referenzindex auf 12,08 Prozent zu. Wie fallen die Volatilitätswerte des Petercam-Produktes aus?

FondsRisiko. Volatilität. Vermindert.

Der Petercam Equities Metals & Mining weist über zweieinhalb Jahre eine Volatilität von 25,01 Prozent auf, die noch unterhalb der jährlichen Schwankungsbreite von 26,01 Prozent liegt, die der FTSE 350 Mining Index zu verzeichnen hat. Für ein Jahr stellt sich das Szenario ähnlich positiv aus FondsPerspektive dar: Mit 20,06 Prozent fällt die Schwankungsneigung des Petercam-Fonds über zwei Prozentpunkte geringer als die des FTSE-Referenzindex aus, der mit einer Volatilität von 22,59 Prozent aufwartet. Damit liegt der aktiv gemanagte Fonds gegenüber der passiven Benchmark mit Blick auf die Risikostruktur generell vorn. Wird dies durch die folgende Analyse der Beta-Werte bestätigt?

Das Beta des Petercam-Fonds befindet sich mittelfristig noch unter Marktniveau: Für die zweieinhalb Jahre seit Auflegung liegt die Kennziffer bei 0,87 und kündet somit davon, dass sich der Fonds mit seinen Kursschwankungen weniger volatil als der Markt präsentierte. Über ein Jahr liegt das Beta ebenfalls unter dem Marktrisikofixwert von 1,00 und nimmt einen Wert von 0,77 an. Der rollierende Zwölfmonatsvergleich der Beta-Werte zeigt, dass der Fonds durchweg mit weniger ausgeprägten Wertschwankungen als der Vergleichsindex aufwarten kann. In allen der letzten 20 betrachteten Einzelzeiträume wird ein Wert unter 1,00 erreicht, die Schwankungsbreite der Beta-Werte liegt dabei zwischen 0,65 und 0,80. Die Risikostruktur des Minenfonds ist demnach im Vergleich zum FTSE-Referenzindex als sehr attraktiv zu bezeichnen. Können die erzielten Renditeergebnisse gleichermaßen überzeugen?

FondsRendite. Alpha. Changierend.

Per 28. Oktober 2013 hat der Petercam Equities Metals & Mining in den zweieinhalb Jahren seit Auflegung eine kumulierte Wertentwicklung von -29,22 Prozent in Euro aufzuweisen. Ein Ergebnis, das das antizyklische Aufholpotenzial des Minensektors vor Augen führt und zugleich die Performance des FTSE 350 Mining Index übertrifft: Die Benchmark muss im selben Zeitraum einen noch höheren Kursabschlag von -35,06 Prozent verkraften. Vergleicht man die Jahresrenditen, liegt gleichsam der Minenaktien-Fonds vorn: Einem Minus von -12,58 Prozent p.a. auf Seiten des Petercam-Produktes steht eine Rendite von -15,47 Prozent p.a. beim Vergleichsindex gegenüber. Kurzfristig gelingt es dem FondsManagement des belgischen Anbieters jedoch nicht, mit seinem aktiv gemanagten Portfolio einen Renditevorsprung zum FTSE-Index für Minenunternehmen zu erwirtschaften: Im letzten Einjahreszeitraum hat der Petercam Equities Metals & Mining eine Wertentwicklung von -17,14 Prozent zu verzeichnen, während der FTSE 350 Mining Index um -13,97 Prozent nachgab. Hier haben sich die Kursturbulenzen im Bereich der Minen- und Rohstoffaktien vergleichsweise stärker auf die Rendite des Fonds ausgewirkt. Da der seit Auflegung erzielte Performancevorsprung des Fonds insgesamt höher zu bewerten ist, geht dieser als Sieger aus dem Renditevergleich hervor.

Erfreulich für den Petercam-Fonds aus dem Minen- und Metallsektor präsentiert sich zudem das seit Auflegung erreichte positive Alpha. Über zweieinhalb Jahre liegt die Renditekennzahl mit 0,14 im grünen Bereich. Für den Einjahreszeitraum fällt der Alpha-Wert mit -0,76 hingegen negativ aus. Der rollierende Zwölfmonatsvergleich der Alpha-Werte zeigt, dass die Intervalle mit und ohne Renditevorsprung nicht gleichmäßig verteilt sind. In sieben der letzten 20 betrachteten Einzelzeiträume wurde ein positives Alpha bis 0,26 in der Spitze generiert, während in 13 Einzelperioden eine unterdurchschnittliche Wertentwicklung zu konstatieren ist. Hier bewegen sich die Alpha Werte zwischen -0,01 und -0,90 im Tief. Die längerfristig erzielte Mehrrendite bei durchweg geringerer Schwankungsneigung sorgt dennoch für ein attraktives Rendite-Risiko-Profil beim Petercam-Fonds. Die Information Ratio bestätigt, dass eingegangene Risiken und generierte Erträge in einem soliden Verhältnis stehen: Die Kennziffer fällt mit einem Wert von 0,33 seit FondsAuflegung positiv aus.

SJB Fazit. Petercam Equities Metals & Mining.

Nach dem zeitweisen Ausverkauf von Aktien aus dem Minen- und Metallsektor ist das Bewertungsniveau in diesem Segment auf einem langjährigen Tiefstand angekommen. Zuletzt mehrten sich die Anzeichen, dass es dort angesichts verbesserter makroökonomischer Daten und weiter robuster Nachfrage zu wieder anziehenden Kursen kommen kann. Antizyklische Investoren, die von den attraktiven Einstiegskursen bei Bergbau- und Minenunternehmen langfristig profitieren wollen, sind mit dem Petercam Equities Metals & Mining bestens bedient. Seit Auflage lässt der Fonds seine Mitstreiter in der Morningstar-Vergleichsgruppe klar hinter sich.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem „fairen Wert“ gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines „risikolosen“ Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.