Fidelity Singapore. MiFID-Risikoklasse nach MFX: 5.

Singapur. Vielseitig.

Werte in diesem Artikel

Der Stadtstaat Singapur, mit seinen gut 5 Millionen Einwohnern an der Spitze der malaiischen Halbinsel gelegen, ist vielen Investoren als Finanzzentrum Asiens bekannt. Doch die „Löwenstadt“ Singapur bietet noch viel mehr. Ihr wirtschaftliches Herz schlägt auch für Industrie und Handel, zudem werden Zukunftstechnologien wie Photovoltaik, Umwelttechnik und der Gesundheitssektor besonders gefördert. Für das Gesamtjahr 2011 wird für Singapur ein Wirtschaftswachstum von +4,8 Prozent erwartet. Angesichts von Abkühlungstendenzen der globalen Ökonomie ist für das laufende Jahr mit einem etwas schwächeren BIP zu rechnen: Analysten prognostizieren 2012 ein Wachstumsplus zwischen +3,0 und +4,3 Prozent.

Die Stärke Singapurs liegt vor allem im Export, weshalb die Entwicklung von Singapur mit der konjunkturellen Lage seiner Handelspartner eng verknüpft ist. Die asiatischen Nachbarn Malaysia, Hongkong und China sind die größten Abnehmerländer Singapurs. Im ersten Halbjahr 2011 führte das Land Waren im Wert von umgerechnet 128,1 Milliarden Euro aus. Für das Gesamtjahr wird ein Zuwachs bei den Exporten von +5,3 Prozent erwartet. Wichtige Impulse für die Wirtschaft geben aber auch die hohen öffentlichen Investitionen für Stadtentwicklung, Verkehr, Logistik und Infrastruktur. Nach einem Kursrücksetzer von gut 15,0 Prozent in 2011 ist der Aktienmarkt in Singapur jetzt aufgrund seiner historisch günstigen Bewertung attraktiv.

Um von den Entwicklungsmöglichkeiten von Singapurs Aktienmarkt zu profitieren, bietet sich der Fidelity Singapore Fund (WKN 973273, ISIN LU0048588163) an. Der Fonds investiert vornehmlich in an der Börse Singapur gelistete Unternehmen und mischt in geringem Ausmaß Titel aus Hongkong, China und Indonesien bei. Der Fidelity Singapore wurde am 1. Oktober 1990 aufgelegt und hat derzeit ein FondsVolumen von umgerechnet 166,0 Millionen Euro aufzuweisen. FondsManagerin Gillian Kwek betreibt bei der Titelauswahl eine auf Fundamentaldaten ausgerichtete Bottom-up-Strategie und nutzt als Vergleichsindex den FF Singapore Blend. Ihr Fokus liegt auf Aktien mit einem hohen Ertragswachstum. FondsWährung ist der US-Dollar. Seit Auflegung konnte der Fonds eine überzeugende Gesamtrendite von +361,81 Prozent bzw. +7,46 Prozent p.a. in Euro verzeichnen. Mit welcher Strategie erzielt Kwek diese überzeugende Performance?

FondsStrategie. Ertragswachstum. Fokussiert.

Der Fidelity Singapore Fund legt überwiegend in an der Börse von Singapur notierte Aktien an und investiert darüber hinaus auch in andere asiatische Unternehmen, sofern diese entscheidend an der Wirtschaft des Stadtstaates beteiligt sind. Für FondsManagerin Gillian Kwek steht die Suche nach Titeln im Vordergrund, deren Potenzial vom Markt nicht angemessen gewürdigt wird. Sie investiert nach dem Bottom-up-Prinzip und ist dabei auf die gründliche Analyse der Fundamentaldaten fokussiert. Dabei legt Kwek genaues Augenmerk auf die Gewichtung der jeweiligen Titel im Vergleichsindex. Wie stark sie als FondsManagerin letztlich von dieser abweicht, hängt zum einen davon ab, wie überzeugt sie von der Qualität der betreffenden Aktien ist, zum anderen von der Bewertung der Titel. Prinzipiell favorisiert werden von Kwek Unternehmen, deren Ertragswachstum sich beschleunigt oder deren Ertragskraft sich verbessert. Gemessen wird dies an Kennzahlen wie der Kapitalrendite. Zudem analysiert die FondsManagerin auch die Basis des Ertragswachstums und untersucht, ob steigende Erträge auf dauerhaften Entwicklungen oder lediglich auf Einmaleffekten beruhen. So filtert sie für ihren Singapur-Fonds die Aktien der Unternehmen mit langfristig überdurchschnittlichem Kurspotenzial heraus.

FondsPortfolio. Finanztitel. Vorn.

In der Branchenallokation des Fidelity Singapore liegen aktuell die Finanztitel mit 36,2 Prozent Portfolioanteil auf dem ersten Platz. Auch die größte Einzelposition des Fonds, die Oversea-Chinese Banking Corp. (7,2 Prozent Portfolioanteil) entstammt diesem Bereich. Weitere Banken innerhalb der Top-10 sind die United Overseas Bank (6,3 Prozent) sowie die DBS Group (5,3 Prozent). Den zweiten Platz in der Branchenstruktur des Singapur-Fonds nehmen Industrietitel mit 22,4 Prozent ein. Aus diesem Sektor findet sich Wilmar International, der weltgrößte Hersteller von Palmöl und Biosprit, mit 4,3 Prozent Portfolioanteil unter den Top-10-Positionen. Der Schiffbauer Keppel ist im FondsPortfolio mit 3,9 Prozent vertreten. Die dritte relativ stark gewichtete Branche innerhalb des Fidelity-Fonds sind Basiskonsumgüter mit 14,8 Prozent Anteil am FondsVolumen. Der Lebensmittelkonzern Golden Agri-Resources, ein großer Produzent von Butter, Margarine und Sojabohnen, vertritt diesen Bereich innerhalb der Top-10. Durchschnittlich stark gewichtet sind im Singapur-Fonds von Gillian Kwek Telekommunikationsdienstleister (8,2 Prozent), Gesundheitsaktien (6,4 Prozent) sowie der Verbrauchsgütersektor (5,7 Prozent Portfolioanteil). Geringe Bestände im Bereich der Informationstechnologie (2,4 Prozent) sowie bei Energietiteln (1,1 Prozent) runden die Portfoliostruktur ab. Per Ende November 2011 hält der Fonds eine Cashquote von 2,8 Prozent.

FondsVergleichsindex. Korrelation. Deutlich.

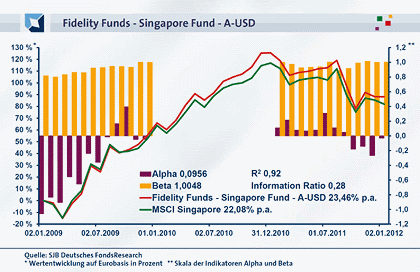

Für unsere unabhängige SJB FondsAnalyse wird der Fidelity Singapore dem MSCI Singapore als Vergleichsindex gegenübergestellt. Das Ergebnis der Korrelationsanalyse zeigt, dass diese Wahl zutreffend ist. Mit 0,96 liegt die Korrelation über drei Jahre auf einem äußerst hohen Niveau, für ein Jahr ist sie mit 0,89 nur wenig geringer. Die Kursentwicklung von Fonds und Benchmark läuft damit weitgehend parallel, wie auch der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,92, über ein Jahr nimmt sie einen Wert von 0,79 an. Damit haben sich mittelfristig 8 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 21 Prozent. Hier zeigt sich, dass FondsManagerin Kwek zuletzt etwas stärker von ihrer Möglichkeit Gebrauch machte, bei der Titelauswahl von der Benchmark abzuweichen. Der Tracking Error liegt über drei Jahre bei 4,00 Prozent, auf Jahressicht legt die Spurabweichung auf 4,60 Prozent zu. Welche Schwankungsintensität hat der Fidelity-Fonds unter diesen Voraussetzungen aufzuweisen?

FondsRisiko. Schwankungen. Vergleichbar.

Der Singapur-Fonds von Fidelity weist für drei Jahre eine Volatilität von 24,64 Prozent auf, die damit in etwa auf dem Niveau liegt, das der MSCI Singapore mit 24,18 Prozent zu verzeichnen hat. Auch über ein Jahr fällt die Schwankungsneigung des aktiv gemanagten Aktienfonds minimal höher, aber insgesamt ähnlich aus: Hier beträgt die „Vola“ des Fonds 17,75 Prozent, wohingegen die Benchmark eine Schwankungsbreite von 17,12 Prozent aufzuweisen hat. Ein recht neutrales Ergebnis im Vergleich zwischen Fonds und Index mit Blick auf die Risikostruktur.

Die absolut vergleichbaren Schwankungen beider Elemente manifestieren sich auch in dem exakt auf Marktniveau liegenden Beta des Fonds, das sowohl über drei Jahre als auch auf Jahressicht den Wert von 1,00 aufweist. Erst der rollierende Zwölfmonatsvergleich der Beta-Werte erlaubt eine Aussage darüber, wo tendenziell das günstigere Risikoprofil zu finden ist. Hier hat der Singapur-Fonds die Nase vorn: Die Risikokennziffer liegt in 25 der letzten 36 betrachteten Einzelzeiträume unter dem Marktrisikofixwert von 1,00 und nimmt dabei Werte von zutiefst 0,80 an. In sechs Zeitspannen lag das Beta mit 1,00 genau auf Marktniveau, nur in fünf Fällen wurde eine höhere Schwankungsneigung verzeichnet, die zudem mit maximal 1,02 höchst moderat ausfiel. Als Endresultat der Beta-Analyse ist damit ein leichtes Plus für den Fonds bei einem insgesamt ausgeglichenen Szenario festzuhalten. Wie fällt die Renditeleistung aus?

FondsRendite. Alpha. Führend.

Per 2. Januar 2012 hat der Singapur-Fonds über drei Jahre eine kumulierte Wertentwicklung von +88,18 Prozent in Euro aufzuweisen, was einer beachtlichen Rendite von +23,46 Prozent p.a. entspricht. Damit schlägt der Fidelity Singapore Fund seinen Vergleichsindex um mehr als 6,2 Prozentpunkte. Der MSCI Singapore kann über drei Jahre mit einer Gesamtrendite von +81,95 Prozent aufwarten, was einem Ergebnis von +22,08 Prozent p.a. gleichkommt. Beim Wechsel auf die Jahresbetrachtung liegen Fonds und Index etwa gleichauf. Mit seiner Wertentwicklung von -16,52 Prozent fällt der Kursverlust des Fidelity-Fonds etwas stärker als beim Referenzindex aus (MSCI Singapore: -16,08 Prozent). Der über drei Jahre erzielte Performancevorsprung ist jedoch erheblich stärker zu gewichten, weshalb der Fonds als Sieger aus dem Renditevergleich hervorgeht.

Die überzeugende Wertentwicklung des aktiv gemanagten Fonds im Vergleich zum Referenzindex wird auch an dem positiven Alpha offenbar, das über drei Jahre bei 0,10 liegt. Auf Jahressicht rutscht die Kennzahl mit -0,03 hingegen leicht ins Minus. Im rollierenden Zwölfmonatsvergleich über drei Jahre wird nochmals deutlich, dass der Singapur-Fonds von Fidelity in der großen Mehrzahl der Fälle erfolgreicher als die Benchmark agierte. In 22 der letzten 36 Perioden gab es ein positives Alpha bis 0,59 in der Spitze zu verzeichnen, nur 14 Mal fiel die Kennzahl negativ aus. Der in knapp zwei Drittel aller Einzelzeiträume erzielte Performancevorsprung zum Referenzindex verdeutlicht erneut, dass die Bottom-up-Strategie der FondsManagerin aufgegangen ist.

SJB Fazit. Fidelity Singapore.

Bei vergleichbarer Schwankungsintensität erzielt Gillian Kwek mit ihrem Singapur-Fonds eine bessere Renditeleistung als die Benchmark. Damit bietet der Fidelity Singapore allen Investoren die besten Voraussetzungen, die von der soliden Wirtschaftsstruktur, den langfristig intakten Wachstumsperspektiven und der attraktiven Aktienbewertung des asiatischen Stadtstaates profitieren wollen. Holen Sie sich die Löwenstadt ins Depot!

Fidelity. Hintergründig.

Die US-amerikanische FondsGesellschaft Fidelity wurde 1946 gegründet. Publikumsfonds in Deutschland: 140. Deren verwaltetes Vermögen:12,3 Milliarden Euro. Zu Umsatz und Gewinn keine Angaben. Anzahl der Mitarbeiter weltweit: 4.500, davon 316 in Deutschland. Geschäftsführer: Dr. Christian Wrede, Dr. Evelyn Muth und Ellen Posch. Stand: 30.06.2011. SJB Abfrage: 02.01.2012.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor: SJB FondsSkyline OHG 1989 für Unternehmer und Führungskräfte

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.