Wie sich Selbstständige noch besser für das Alter absichern können

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Selbstständige in Deutschland sind keine Pflichtmitglieder der gesetzlichen Rentenversicherung. Sie müssen sich selbst um ihre Altersvorsorge kümmern, solange die Bundesregierung keine Pflichtversicherung für Selbstständige vorschreibt.

Viele Selbstständige greifen deshalb auf die Rürup-Rente, Garantie-Renten oder eine Anlage in Immobilien zurück. Zahlreiche Studien belegen, dass diese Formen der Altersvorsorge für die Betroffenen keine optimale Absicherung darstellen. Im Schnitt erzielen diese Vorsorgeformen nur etwa 30 % dessen, was Selbstständige durch eine gezieltere Vorsorgestrategie erreichen können.

Die Auswirkungen der Zinsverschiebung treffen besonders Selbstständige

Im Gegensatz zur gesetzlichen Rente bieten die verbreiteten privaten Altersvorsorgeformen keinen Schutz vor Inflation und nur unzureichende Verzinsung oder Renditen. Selbst Immobilien bieten hierfür keine Absicherung: Im Schnitt erwirtschaften Immobilien bei dem derzeitigen Preisniveau nach Zinsen eine Rendite von etwas weniger als 2 % pro Jahr. Das gleicht die langfristige Rendite aus, sorgt allerdings für keinen Wertzuwachs. Die klassischen Vorsorgeprodukte, wie Kapitallebensversicherungen oder sogenannte Garantie-Renten, bieten im Falle garantierter Rentenzahlungen einen Garantiezins in Höhe von derzeit 0,9 %. Die niedrigen Zinsen, die auf eine Anlage von den Versicherungen gewährt werden, lassen das reale Vermögen bei einer langfristigen Inflation von 2 % pro Jahr schrumpfen. Den Garantiezins erhält ein Versicherungsnehmer allerdings nur auf den Sparanteil der gewählten Versicherung. Bei einer Lebensversicherung liegt dieser bei etwa 70 bis 80 % der eingezahlten Beiträge, der übrige Anteil dient zur Deckung der Verwaltungs- und Vertriebskosten und zur Versicherung des Sterberisikos. Lebensversicherungen sind vor ihrem Laufzeitende kündbar, allerdings sind in diesem Falle hohe Abschläge in Kauf zu nehmen.

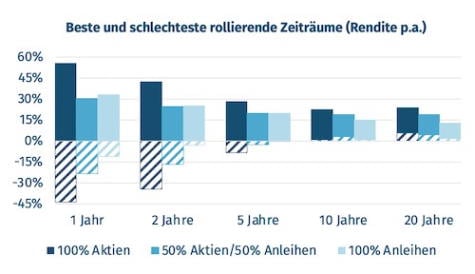

Als effektive Altersvorsorge haben sich in den letzten Jahren Investitionen in den Kapitalmarkt erwiesen

Die durchschnittliche Rendite, die Aktienmärkte pro Jahr erwirtschaften, liegt weltweit bei circa 7 %. Der Deutsche Leitindex DAX30 hat seit 1988 jährlich gar um 8,07 % zugelegt.

Wird das eigene Vermögen diversifiziert am Markt angelegt, läuft das Totalausfallrisiko gegen null. Je länger der Anlagehorizont, desto stärker wirkt sich der Zinseszinseffekt auf das Vermögen und damit den Lebensstandard im Alter aus. Im Vergleich der durchschnittlichen jährlichen Renditen lag ab einem Zeitraum von 10 Jahren selbst die schlechteste Rendite im positiven Bereich.

An Versicherungsprodukten verdient vor allem der Anbieter Die Versicherungsnehmer legen das Geld ihrer Kunden gewinnbringend am Kapitalmarkt an, geben allerdings nur einen Teil der Rendite an die Kunden weiter. Zum einen müssen Bank- und Versicherungsmitarbeiter bezahlt werden, zum anderen müssen Versicherer für ihre Aktionäre eine Rendite erwirtschaften. Diese Kosten werden von der Rendite aus Kapitalmarktanlagen abgezogen und vermindern zeitgleich das potenziell mögliche Vermögen der Versicherungsnehmer.

Für Selbstständige ist Flexibilität aufgrund schwankendem Einkommen besonders wichtig

Die Risiken, die Selbstständige und Unternehmen zu tragen haben, sind vielfach größer als bei Angestellten. Für diese Gruppe ist Flexibilität bei der Altersvorsorge besonders wichtig, denn flexible Einzahlungen, jederzeitige Verfügung über bereits eingezahltes Kapital sowie flexible Auszahlungsstrukturen bieten Selbstständigen und Unternehmern die Möglichkeit in jeder Wirtschaftslage optimal vorzusorgen, ohne an Vertragsbedingungen gebunden zu sein. Ein Verkauf einer Immobilie oder Lebensversicherung aus finanzieller Not heraus führt in den meisten Fällen zu einem nicht unerheblichen Wertverlust und vernichtet mitunter jahrelange Rendite.

Die richtige Anlagestrategie sichert auch Menschen ohne gesetzlichen Rentenanspruch ein vernünftiges Rentenniveau

Professionelle Altersvorsorge baut dabei auf evidenzbasierten Anlagestrategien auf, die das Vermögen auf verschiedene Assetklassen verteilen. Eine Verteilung auf verschiedene Anlageklassen bietet den Vorteil, dass die verschiedenen Klassen sich gegenseitig absichern und dabei ein Wachstum im höheren einstelligen Prozentbereich erzielen.

Zudem geht das Totalausfallrisiko mit einer breiten Diversifizierung gegen Null und ist um ein Vielfaches kleiner als Insolvenzrisiko einer Bank oder Versicherung, bei der Sie Einlagen halten.

Wird ein diversifiziertes Portfolio um eine dynamische Umverteilung zwischen über- und unterbewerteten Anlageklassen ergänzt, verhindert diese Strategie weitere Schwankungen im Vermögen und realisiert Buchgewinnne, um den jährlichen Steuerfreibetrag auszuschöpfen.

Vermögensverwalter übernehmen die Aufgaben der Anlageberatung und -verwaltung. Da eine Anlage mit vollständiger Diversifikation und einer aktiven Umschichtung aufwändig zu realisieren ist, verlangen viele Vermögensverwalter hohe Gebühren für diesen Service.

Ginmon - ideal für die Altersvorsorge

Digitale Vermögensverwalter wie Ginmon bieten diesen Service für weitaus niedrigere Kosten an, da die Aufgaben nicht von teuren Fondsmanager, sondern von Algorithmen übernommen werden. Zusätzlich dazu bietet Ginmon die Möglichkeit, einen Teil der Gewinne jedes Kalenderjahres automatisch zu realisieren, um von dem jährlichen Steuerfreibetrag zu profitieren. Die realisierten Gewinne müssen somit nicht versteuert werden und können im Alter steuerfrei ausgezahlt werden.

Ginmon investiert auf Grundlage einer Nobelpreis-gekrönten Strategie, mit welcher langfristig Überrenditen im Vergleich zum Markt erzielt werden können. Zusätzlich wird das Risiko durch Diversifikation über vier verschiedene Anlageklassen hinweg auf ein Minimum reduziert. Mittels monatlicher Sparraten lässt sich mithilfe des Zinseszinseffekts und der automatisierten Umschichtung zwischen den verschiedenen Anlageklassen ein Vermögen für das Alter erzielen.

Zudem berät Ginmon seine Kunden und Interessenten ab 50.000 € kostenfrei in Fragen ihrer Altersvorsorge und strukturiert optimale Vermögensaufteilungen.

Als Chief Investment Officer leitet Fabian Knigge den Bereich Altersvorsorge bei Ginmon. Zuvor war er im Portfolio Management im Bereich Aktien Europa bei Union Investment tätig. Er hält einen Masterabschluss in Finance von der Bocconi-Universität Mailand und ist CFA Charterholder.

Bildquellen: Ginmon