Siebert Financial - Highflyer mit faszinierender Historie

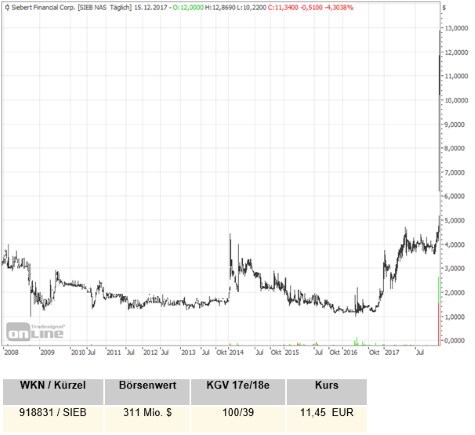

Am Donnerstag explodierten die Aktien des traditionsreichen Discount-Brokers Siebert Financial bei exorbitant hohen Umsätzen um 129 Prozent. Das Papier erreichte damit den höchsten Stand seit über 15 Jahren. Lesen die spannende Story dahinter und ob die Aktie auch jetzt noch ein Kauf ist.

Siebert Financial wurde 1967 von Muriel Siebert sicherte sich am 28.Dezember 1967 als erste Frau einen Sitz an der New York Stock Exchange (NYSE) - unter 1.365 Männern. Das war damals eine Sensation. 445.000 US-Dollar kostete die Mitgliedschaft damals schon. Es war fast unmöglich für Sie die dafür notwendige Bankgarantie von 300.000 US-Dollar zu bekommen. Siebert schaffte es trotzdem und war darüber hinaus auch noch die erste, die 1975 ins Discount Brokerage-Geschäft eingestiegen ist. Das war nur einen Tag nachdem die NYSE es ihren Mitgliedern erlaubt hatte, Handelsgebühren (commissions) zu verhandeln bzw. zu reduzieren.

Seither ist der Discount-Broker Muriel Siebert & Co. neben der Tochter Siebert Investment Advisors (Vermögensberatung) der mit Abstand wichtigste Geschäftsbereich der börsennotierten Siebert Financial.

Die Siebert Financial-Aktie explodierte am Donnerstag um 129 Prozent nachdem der Broker eine Kooperation mit der E-Commerce-Plattform Overstock gemeldet hat. Demnach bietet Siebert künftig Kunden, die sich über das Overstock-Portal in die Handelsplattform einloggen, an, Aktien zu 2,99 US-Dollar je Transaktion handeln zu können. Mitglieder des Overstock "Club O"-Kundenbindungs-Programms können sogar für nur 1,99 US-Dollar je Transaktion handeln. Das sind absolute Kampfpreise.

Dieser simple Marketing-Deal rechtfertigt aber nicht die exorbitante Kurssteigerung. Was die Anleger wohl wirklich elektrisiert ist, dass die derzeit extrem heiße Overstock-Tochter tZERO und deren Brokerage-Arm Speedroute involviert sind. Speedroute stellt beim Handel die Smart Order-Funktionen zur Verfügung, der Siebert-Partner Stockcross Financial Services übernimmt Clearing-Dienstleistungen. Unter Clearing versteht man die Abwicklung und Abrechnung von Orders. Entscheidend für den Anstieg war aber wohl der letzte Halbsatz der gemeinsamen Pressemeldung: "Im Rahmen dieser Partnerschaft sollen neue Produkte und Dienstleistungen eingeführt werden wie Blockchain-Trading und Kryptoprodukte..."

Blockchain-Anhänger gehen davon aus, dass die Technologie mittelfristig den Wertpapierhandel revolutionieren könnte, in dem Börsen als Vermittler quasi ausgeschaltet werden. Käufer und Verkäufer würden dann direkt miteinander in Beziehung treten. Overstock gilt bereits jetzt als das Bindeglied zwischen der Kryptowährungsszene und der Wallstreet, weil das Unternehmen als erstes an einer "herkömmlichen" Börse gelistetes Unternehmen ein so genanntes Initial Coin Offering (ICO) plant.

Was das genau für Produkte aus der Partnerschaft mit Siebert hervorgehen sollen und wann bzw. ob diese jemals eingeführt werden, bleibt aber im Dunkeln.

Fakt ist: Rechtzeitig zum 50. Jahrestag der Unternehmensgründung, anlässlich dessen die aktuelle Vorstandsvorsitzende Gloria E. Gebbia am 22. Dezember die Eröffnungs- und Schlussglocke an der NYSE läuten wird, ist das Unternehmen damit in den Schlagzeilen wie lange nicht mehr.

Warum ist der Deal für beide nützlich?

Aus meiner Sicht ist das Ganze keine große Sache. Der Deal ist zwar für beide Partner nützlich, aber die daraus zu ziehenden finanziellen Vorteile dürften eher gering sein.

tZERO hilft er dabei, Speedroute bekannter zu machen und die neue Plattform in der Praxis zu erproben. Zudem hilft jede zusätzliche Aufmerksamkeit für tZERO im Vorfeld des für Montag geplanten ICOs.

Im Rahmen von ICOs verkaufen Kryptoprojekte ihre eigenen Coins an Anleger, um so ihr weiteres Wachstum finanzieren zu können. ICOs sind im Moment extrem beliebt, weil es bisher noch kaum Regulierungsvorschriften gibt. tZERO will so über 500 Millionen US-Dollar einnehmen. Gelingt das, hätte Overstock genug Kapital, um die modular aufgebaute Blockchain-Plattform auszubauen. Im September hatte tZERO ein Joint Venture mit der Argon Group und der RenGen LLC bekanntgegeben, um die erste ICO-Börse zu lancieren, welche den SEC- und FINRA-Vorschriften entspricht.

Siebert dagegen leidet unter einem enormen Konkurrenzkampf im Online-Brokerage. Branchenriese Charles Schwab bietet den Aktienhandel derzeit für einen Fixpreis von 4,95 US-Dollar je Transaktion an. Gleichzeitig vermarktet Schwab die eigenen Indexfonds (Schwab Mutual Funds) für rekordniedrige Managementgebühren von 0,03 Prozent pro Jahr.

Dadurch verloren kleinere Player wie Siebert zuletzt viele Kunden. Trotz des boomenden Aktienmarktes gingen die Zahl der Trades und die eingenommenen Gebühren je Trade im letzten Quartal bei Siebert sogar zurück (50.025 Trades vs. 54.636 Trades im gleichen Quartal des Vorjahres). Mit Marketing-Deals wie der Overstock-Kooperation versuchen die New Yorker nun gegenzusteuern.

Aber ruinieren sich die Discount-Broker mit solchen Kampfpreisen nicht selbst? Nein, zumindest nicht im aktuellen Umfeld. Denn:

Siebert profitiert wie quasi alle Finanzaktien von den zuletzt steigenden Zinsen. Die Zinseinnahmen kletterten im dritten Quartal um 115 Prozent auf 1,85 Millionen US-Dollar. Dabei geht es nicht nur um Zinseinnahmen aus festverzinslichen Anlagen, sondern auch um Einnahmen aus Marginzinsen, die Kunden an Siebert bezahlen, wenn sie ihr Depot überziehen und auf Kredit spekulieren. Hinzu kommen Einnahmen durch so genannte 12b-1- Gebühren. Das sind Vermittlungsprovisionen, die Siebert von Fondsgesellschaften erhält, wenn die eigenen Privatkunden in diese Fonds Geld investieren.

Kickback-Zahlungen als sprudelnde Profitquelle für Discount-Broker

Diese Einnahmequelle ist derzeit der Renner bei Discount-Brokern:

Charles Schwab bietet seinen Kunden an, dass sie ohne Transaktionskosten in bestimmte ETFs investieren können und kassiert dann die "Kickbacks" von den Fondsgesellschaften, als wiederkehrende Gebühren, abhängig von der Summe der Anlagegelder, die Schwabs Kunden in diese Fonds investiert haben. Im vergangenen Quartal waren das ungefähr 510 Milliarden US-Dollar. Daraus erlöste Schwab hochmargige Gebühreneinnahmen von satten 244 Millionen US-Dollar.

Kurzer Exkurs: Diese Entwicklung muss im übrigen nicht positiv für die Kunden sein, denn Ameritrade, ein anderer US-Broker, der eine ähnliche Strategie verfolgt, hat aus der Liste der ETFs, die Kunden gebührenfrei erwerben können, wirklich günstige ETFs mit rekordniedrigen laufenden Kosten wie die von Vanguard gestrichen. Stattdessen werden so genannte Smart Beta-ETFs vermarktet, die eigentlich getarnte aktiv gemanagte Fonds sind und entsprechend höhere Gesamtkosten (Total Expense Ratios) aufweisen.

Letztlich wird so die eigentliche Idee der ETFs ad absurdum geführt, die ja eigentlich vorsieht, dass eben alle Einzelaktien aus einem Fonds entsprechend ihrer Gewichtung im Index gekauft werden. Und ob die Smart Beta-ETFs wirklich eine Outperformance bringen ist fraglich. Am Ende des Tages zahlen die Kunden somit über die höheren Jahresgebühren unter Umständen mehr als sie durch die entfallenden Gebühren beim Kauf einsparen.

Jedenfalls haben die Discount-Broker so genug finanziellen Spielraum, um die Gebühren für den Aktienhandel zu senken und so neue Kunden anzulocken. Die Hausse an den Aktienmärkten kommt dem natürlich entgegen.

Siebert wächst aggressiv - und profitabel

Dass die Wallstreet-Institution Siebert den Deal mit den nicht unumstrittenen Overstock, dessen Gründer Patrick Byrne ja eigentlich der Wall Street den Kampf angesagt hat, wagt, könnte auch mit dem Eigentümerwechsel zu tun haben. Der ging im September letzten Jahres über die Bühne. Kennedy Cabot Acquisition hat damals 90 Prozent aller ausstehenden Aktien an Siebert Financial vom Nachlassverwalter der 2013 verstorbenen Muriel Siebert erworben. Kennedy Cabot gehört der Gebbia-Familie. Gloria Gebbia ist also nicht nur CEO sondern auch Großaktionärin von Siebert.

Im Mai diesen Jahres dann hatte Siebert von StockCross Financial Services Kundeneinlagen in Höhe von vier Milliarden US-Dollar erworben und dabei dessen 40 Personen umfassende Vertriebsmannschaft gleich mit übernommen.

Pikant dabei: Der Mehrheitsaktionär von StockCross ist ebenfalls die Familie Gabbia. Um nicht den Anschein von Mauschelei zu erwecken, wurde ein externer Wirtschaftsprüfer beauftragt, der den Wert der StockCross-Assets, die an Siebert gehen, auf etwa 20 Millionen US-Dollar taxiert hat. Dafür erhielt StockCross im Gegenzug mehr als fünf Millionen neue Aktien von Siebert.

Der Familie gehören nun jeweils mehr als 90 Prozent an beiden Unternehmen. Damit ist die Zahl der frei handelbaren Aktien von Siebert Financial auf rund zwei Millionen Stück gesunken, was auch ein Grund für den rasanten Anstieg am Donnerstag gewesen sein könnte. Kennedy Cabot war früher ebenfalls ein Discount Broker. Diesen hatte die Gebbia-Familie ursprünglich für sieben Millionen US-Dollar gekauft und 1997 für 160 Millionen US-Dollar an die Toronto Dominion Bank verkauft, die heute zu Ameritrade gehört.

Zum 30.September verwaltete Siebert Kundengelder in Höhe von 7,5 Milliarden US-Dollar. Durch den StockCross-Deal werden diese im vierten Quartal auf über 11 Milliarden US-Dollar ansteigen. Die Umsätze von Siebert werden sich dadurch voraussichtlich nochmals mehr als verdoppeln nachdem sie bereits im dritten Quartal um 38,9 Prozent auf 3,1 Millionen US-Dollar gewachsen waren. Weil der neue Eigentümer gleichzeitig an der Kostenschraube gedreht hat (minus 37,9 Prozent auf 2,1 Millionen US-Dollar) gelang nach längerer Verlustphase wieder ein Nettogewinn von gut einer Million US-Dollar. Im Vorjahresquartal musste man noch einen Verlust von 1,14 Millionen US-Dollar verbuchen.

Das Interessante dabei ist, dass sich das Wachstum im dritten Quartal gegenüber den Vorquartalen nochmals deutlich beschleunigt hat. Denn: In den ersten drei Quartalen zusammengenommen lag der Nettogewinn nur bei 1,425 Millionen US-Dollar. Das heißt über 70 Prozent davon wurde alleine im dritten Quartal erwirtschaftet.

Weitere Wachstumsfantasie ergibt sich durch den Einstieg in den Robo Advisor-Sektor. Robo Advisors haben das Ziel, die Dienstleistungen eines traditionellen Finanzberaters zu digitalisieren und zu automatisieren. Das wird allerdings so ablaufen, dass das Know-how und die Technologie bei Kennedy Cabot Acquisition bzw. deren Tochter KCA Technologies verbleibt und Siebert Financial dafür dann Lizenzgebühren bezahlen muss, wenn es die Plattform an seine Kunden vermarktet.

Was mich an dem Deal irritiert

Das irritiert mich auch etwas am Overstock-Deal: Dort heißt es, dass Overstock/tZERO auf die Clearingdienstleistungen von Stockcross zurückgreifen werden. Dieser Geschäftsbereich ist aber nicht auf Overstock übergegangen. Das heißt, selbst wenn aus der Zusammenarbeit zwischen den beiden Firmen mehr entstehen würde als der aktuelle Marketing-Deal, selbst wenn man tatsächlich gemeinsame Blockchain-basierte Anwendungen auf den Markt brächte, dann wäre immer noch unklar, ob davon tatsächlich Siebert und seine Aktionäre profitieren würden - oder doch viel mehr die nicht börsennotierten StockCross.

Insofern halte ich es für rationaler zur Bewertung von Siebert Financial zunächst mal das bisherige Kerngeschäft heranzuziehen. Hier gelangen in den letzten drei Monaten 3,1 Millionen US-Dollar an Umsatz. Selbst wenn es tatsächlich zu einer Umsatzverdopplung durch die Übernahme der StockCross-Assets kommt, wären wir bei 6,2 Millionen US-Dollar. Gestehen wir dann großzügig auch eine Verdopplung des Gewinns zu (was zweifelhaft ist, denn das übernommene 40köpfige Vertriebsteam an verschiedenen Standorten kostet viel Geld und dürfte die Profitabilität eher verringern) landen wir bei rund zwei Millionen US-Dollar pro Quartal. Aufs Jahr hochgerechnet wären das acht Millionen US-Dollar Nettogewinn.

Selbst dann kommt man bei inzwischen 27,16 Millionen ausstehenden Aktien (zu den bisher gut 22 Mio. Stücken kamen durch den StockCross-Deal 5,07 Mio. Aktien hinzu) und einem aktuellen Kurs von 11,45 US-Dollar auf eine Marktkapitalisierung von 311 Millionen US-Dollar. Daraus ergäbe sich dann selbst bei Zugrundelegung megaoptimistischer Gewinnschätzungen ein KGV von 39.

Positiv ist: Das Eigenkapital liegt bei soliden 4,5 Millionen US-Dollar. Es gibt keine ausstehenden Aktienoptionen und das Unternehmen hat aus vergangenen Jahren noch Verlustvorträge von 23,8 Millionen US-Dollar, die anfallende Steuern auf künftige Erträge mindern.

MEIN FAZIT: Der Deal mit Overstock ist nicht so bedeutend wie sich das viele Marktteilnehmer erhoffen.

Den Kauf der StockCross-Assets sehe ich kritisch. Hier kann es zu Interessenskonflikten beim Kaufpreis gekommen sein, weil beide Firmen den gleichen Großaktionär haben. Zudem verbleiben möglicherweise die interessanteren Geschäftsteile von StockCross (Clearing-Geschäft, Robo Advisor-Technologie) bei StockCross.

Das sehr optimistisch gerechnete 2018er-KGV von 39 ist vor diesem Hintergrund viel zu hoch für einen Discount-Broker, der die letzten Jahre defizitär war und nur durch die zuletzt deutlich steigenden Zinsen in die Gewinnzone gekommen ist.

Aber nicht zuletzt durch die interessante Historie des Unternehmens werde ich gespannt verfolgen, wie sich die Geschichte weiter entwickelt. Der neue Großaktionär fährt eine aggressive Wachstumsschiene. Ich zweifle aber daran, dass das letztendlich zum Wohle der Siebert-Aktionäre geschehen wird.

Siebert Financial (US-Kürzel SIEB; WKN 918831)

Armin Brack ist Chefredakteur des Geldanlage-Reports. Gratis anmelden unter: www.geldanlage-report.de. Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: Geldanlage-Report