F-A-N-G-Aktien - Ist N(etflix) das schwächste Glied in der Kette?

Das Akronym FANG, stehend für Facebook-Amazon-Netflix-Google (letztere heißen jetzt ja offiziell Alphabet) ist in den letzten Jahren zum Synonym für den scheinbar unaufhaltsamen Aufstieg der Techriesen geworden.

Werte in diesem Artikel

Jedes der vier Unternehmen dominiert seinen Markt und lässt der Konkurrenz keine Chance. Noch sehen die Charts aller vier Firmen stark aus, aber bei einer droht nun Ungemach: bei Netflix! Lesen Sie, warum.

Für alle, die das Unternehmen noch nicht kennen: Netflix startete als Videoverleihunternehmen. Kunden konnten für eine monatliche Gebühr von anfangs 20 US-Dollar bis zu drei verschiedene Filme ausleihen - und zwar für einen unbegrenzt langen Zeitraum. Die Filme wurden frei Haus zugeschickt. Der Service kam bestens an, weil er sehr kundenzentriert war: Die Kunden mussten nicht zur nächsten Videothek laufen und sie mussten keine Angst vor Überziehungsgebühren haben, weil sie die Filme beliebig lange behalten konnten. Das kam an.

Bereits damals bekamen traditionelle Videotheken-Ketten wie Blockbuster die Konkurrenz zu spüren. Der richtige Durchbruch für Netflix kam dann aber mit dem Siegeszug des Breitband-Internets und damit der Möglichkeit, Filme - anfangs über schnelle Internetleitungen (und inzwischen natürlich auch über das Mobile Web) - direkt auf den Bildschirm des Kunden zu "streamen". Netflix übertrug das alte Abomodell auf die neue Technologie. Weil der Logistikaufwand und die Kosten für den Versand fortan entfielen, konnte Netflix seinen Service billiger anbieten und zugleich trotzdem noch mehr verdienen.

Das Wachstum in den USA verlief rasend schnell. Parallel dazu wurde die Expansion in alle Welt vorangetrieben. Netflix wurde immer größer und ist inzwischen quasi auf der ganzen Welt ein Begriff. Auch in Deutschland mischt das Unternehmen nun mit. Inzwischen produziert Netflix auch eigene Serien, die dann exklusiv für die Abonnenten zur Verfügung gestellt werden. Inzwischen hat Netflix fast 100 Millionen Abonnenten. Zum Vergleich: Der größte Kabelnetzbetreiber der USA, Comcast, kommt demgegenüber auf verhältnismäßig bescheidene 29 Millionen.

Dass Netflix dabei unter dem Strich kaum Gewinne machte bzw. je nach Marketingausgaben von Quartal zu Quartal extrem schwankende Ergebnisse veröffentlichte, interessierte die Anleger - wenn überhaupt - dann nur kurzfristig. Die KGVs auf Basis der aktuellen Konsensschätzungen der Analysten liegen bei 144 für 2017 und 88 für 2018. Die KUVs für die gleichen Jahre bei 6,3 und 5,1.

Die Aktie krachte bei Quartalsenttäuschungen zwar hin und wieder in die Tiefe, wobei die Kursausschläge durch Leerverkäufe oder Eindeckungen von Shortsellern noch beschleunigt wurden. Im Anschluss an Kursverluste erholte sich die Aktie aber jedes Mal wieder schnell und machte dann bald neue Hochs. Das Kursverhalten der Aktie war durchaus mit dem von Amazon zu vergleichen.

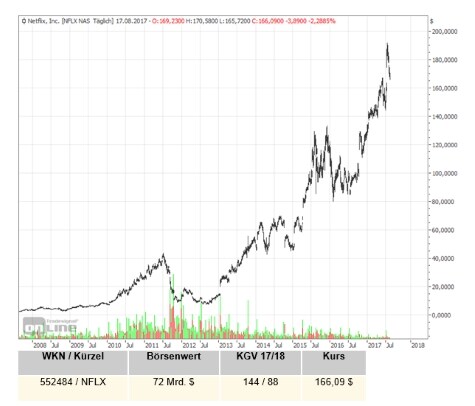

Inzwischen liegt die Marktkapitalisierung von Netflix bei 72 Milliarden US-Dollar. Damit ist das Unternehmen zwar mit Abstand das Leichtgewicht unter den vier FANG-Aktien. Trotzdem war der Siegeszug in den vergangenen Jahren beeindruckend und vor allem hatten Anleger die Möglichkeit hier quasi von Beginn an als Aktionäre mit dabei zu sein (während ja z.B. Facebook bereits zum Zeitpunkt des Börsengangs höher bewertet war als Netflix jetzt und das stürmischste Wachstum bereits hinter sich hatte).

Entsprechend beeindruckend sieht der Langfrist-Chart aus:

Wie ist dieser gigantische Erfolg möglich? Netflix ist viel, viel günstiger als die Kabelnetzbetreiber. Während beim Newcomer das Monatsabo 10 US-Dollar kostet, zahlen z.B. viele Comcast-Kunden über 100 US-Dollar jeden Monat. Das wiederum liegt daran, dass Comcast ja die gigantische Kabelnetzinfrastruktur finanzieren und in Schuss halten muss.

Das führt dazu, dass Netflix immer mehr Abonnenten bekommt und immer dominanter wird, während den Kabelnetzbetreibern viele Kunden davonlaufen. Nun könnte man sagen: O.k., das ist der Lauf der Dinge. Werden die Kabelnetzbetreiber halt nach Blockbuster und einigen anderen ein weiteres Opfer des Internets. Die bessere Technologie siegt am Ende. Wer innovativ ist bleibt. Die Dinos sterben aus.

Allerdings gibt es da ein Problem: die Content-Produzenten, also die großen Filmstudios, die die Filme und Serien herstellen, ist der Erfolg von Netflix schon länger ein Dorn im Auge.

Denn: Netflix gibt derzeit nur rund 1,9 Milliarden US-Dollar pro Quartal für Inhalte aus, während z.B. Comcast ein Budget von sechs Milliarden US-Dollar hat. Und es gibt ja noch zahlreiche weitere Kabelanbieter. Mit anderen Worten: Unter anderem auf Grund der hohen Marktmacht hat Netflix viel attraktivere Konditionen ausgehandelt. Besonders deutlich wird dies, wenn man die Content-Kosten auf den einzelnen Nutzer umrechnet: Netflix liegt hier bei rund 19 US-Dollar je Kunde und Quartal, Comcast bei ca. 207 US-Dollar, also bei mehr als dem Zehnfachen!

Das Problem für die Content-Produzenten: Wenn die für sie viel attraktiveren Kabelnetzbetreiber-Kunden langsam aber sicher immer mehr Marktanteile verlieren und Netflix immer noch dominanter wird, verlieren auch sie mehr und mehr Umsätze! Im Unterschied zu den Kabelnetzbetreibern ist Netflix aber auf die Content-Produzenten angewiesen: Nur wenn Netflix Lizenzverträge mit Disney und Co. hat, kann das Unternehmen seinen Abonnenten alle großen Film- und Serien-Hits via Streaming auf den Bildschirm liefern.

Genau das wird aber ab 2019 nicht mehr der Fall sein: Denn Disney hat die Content-Vereinbarung mit Netflix gekündigt und zuvor die Mehrheit an BAMTech übernommen, einem global führenden Unternehmen im Bereich Direktvermarktung von Streaming-Technologien, Marketing-Dienstleistungen und Datenanalyse. Bisher war man an der Firma schon zu einem Drittel beteiligt und hat nun die Option auf eine Mehrheitsübernahme gezogen. Neben einem Multisport-Streaming-Service ab 2018 bietet Disney dann ab 2019 auch Direkt-Streaming für Privatnutzer an. http://www.businesswire.com/news/home/20170808006428/en/Walt-Disney-Company-Acquire-Majority-Ownership-BAMTech

Sprich: Disney will einen echten Netflix-Konkurrenten aufbauen und hat dabei das große Alleinstellungsmerkmal, dass es Disney-Content zukünftig nur über den eigenen Streamingdienst geben wird.

Während alleine das schon unschön für Netflix wäre, dürfte es dabei aber nicht bleiben: Es ist zu befürchten, dass andere Filmstudios nachziehen und dem Vorbild von Disney folgen werden. Zumindest aber dürften sie einen möglichen Alleingang als Druckmittel bei Vertragsverhandlungen gegenüber Netflix einsetzen. Und dieser Druck dürfte immer weiter steigen: Die Produzenten jagen die großen Talente, die alle haben möchten. Entsprechend steigen die Gagen für die Top-Talente immer weiter. Damit steigen auch die Produktionskosten. Wollen die Filmproduzenten weiter Geld verdienen, müssen sie handeln.

Netflix hat diese Entwicklung zwar schon in gewisser Weise antizipiert, in dem sie damit begonnen haben, selbst Serien zu produzieren - und das auch noch ziemlich erfolgreich (z.B. House of Cards, Narcos oder Orange Is the New Black). Aber alleine damit dürften sie der Problematik nicht entgegen wirken können. Denn: Die Kosten für Netflix steigen durch die Eigenproduktionen natürlich ebenfalls deutlich an und genauso wenig dürfte man hier vor Flops gefeit sein.

MEIN FAZIT:

Letztendlich wird Netflix sich künftig immer öfter zwischen zwei unbequemen Optionen zu entscheiden haben: Entweder man muss den Content-Produzenten mehr Geld bezahlen, was dann entsprechend den operativen Gewinn schmälert. Oder man verliert weiteren Content und muss somit befürchten, dass der Teil der Kunden, der sich speziell für die betreffenden Inhalte interessiert, abspringt.

Im bisherigen Stil, also: schnelles Wachstum bei relativ niedrigen Kosten für die Inhalte, wird es nicht mehr weiter gehen. Der Markt hat den anstehenden Strukturwandel aber bisher kaum im Aktienkurs eingepreist. Die fundamentalen Bewertungskennzahlen bei Netflix spiegeln eine höhere Bewertung denn je wider.

Die Ernüchterung dürfte bald kommen. Meiden Sie Netflix (als Anlage) und setzen Sie im Zweifelsfall eher auf Content-Produzenten wie Disney (US-Kürzel: DIS; WKN 855686).

Hinweispflicht nach §34b WpHG: Die Geldanlage-Report-Redaktion ist in den genannten Wertpapieren / Basiswerten zum Zeitpunkt des Publikmachens des Artikels nicht investiert. Es liegt daher kein Interessenskonflikt vor. Die in diesem Artikel enthaltenen Angaben stellen keine Aufforderung zum Kauf oder Verkauf von Wertpapieren dar.

Armin Brack ist Chefredakteur des Geldanlage-Reports. Gratis anmelden unter: www.geldanlage-report.de. Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Übrigens: Alphabet A (ex Google) und andere US-Aktien sind bei finanzen.net ZERO sogar bis 23 Uhr handelbar (ohne Ordergebühren, zzgl. Spreads). Jetzt kostenlos Depot eröffnen und Neukunden-Bonus sichern!

Ausgewählte Hebelprodukte auf Alphabet A (ex Google)

Mit Knock-outs können spekulative Anleger überproportional an Kursbewegungen partizipieren. Wählen Sie einfach den gewünschten Hebel und wir zeigen Ihnen passende Open-End Produkte auf Alphabet A (ex Google)

Der Hebel muss zwischen 2 und 20 liegen

| Name | Hebel | KO | Emittent |

|---|

| Name | Hebel | KO | Emittent |

|---|

Bildquellen: Geldanlage-Report