Schwerer Schritt über die Schwelle

Wenn vom Investieren in aufstrebende Märkte die Rede ist, geschieht das mit viel Enthusiasmus. Anleger sollten bedenken, dass es für Schwellenländer viel schwerer ist, die Schwelle nachhaltig zu überschreiten.

von Frances Hudson, Gastautorin von Euro am Sonntag

Es sind nicht immer die Aktienmärkte, die am stärksten von Wachstum profitieren, sondern eher die Währungen und die Anleihemärkte. Und es ist unwahrscheinlich, dass Schwellenländer ihr Wachstum aufrechterhalten können, wenn der Rest der Welt nicht mitzieht.

Was aus einem Schwellenland ein voll entwickeltes Land macht, ist eine Frage der Definition. Die Weltbank verwendet ein Pro-Kopf-Einkommen von 12.475 US-Dollar als Grenze, ab der eine „Middle income“-Volkswirtschaft zu einer „High income“-Volkswirtschaft wird. Akademische Forschungen zeigen, dass die Verteilung des Einkommens ebenfalls von Bedeutung ist, wenn die Wahrscheinlichkeit bewertet werden soll, dass sich ein Entwicklungsland zu einem Industrieland wandelt. Je einheitlicher die Verteilung, also je niedriger der sogenannte Gini-Koeffizient, umso wahrscheinlicher entwickelt sich ein Land zu einem höheren Status. Weitere Faktoren sind die Qualität der Institutionen eines Landes, Fortschritte bei Strukturreformen und die Demografie.

Überdurchschnittliches Wachstum

für Jahrzehnte

Welchen Ländern ist nach diesen Kriterien der Übergang gelungen? Über lange Zeiträume hinweg erstaunlich wenigen. Laut Weltbank haben seit 1960 gerade einmal

13 Länder den Sprung von Einkommen der Mittelklasse zu höheren Einkommen geschafft — hierzu gehören neben den asiatischen Tigerstaaten auch Griechenland,

Irland, Spanien und Israel. Eine der Herausforderungen besteht in der Beibehaltung der überdurchschnittlichen Wachstumsraten über Jahrzehnte, die es dauern würde, damit die Einkommensniveaus mit denen der Industrieländer übereinstimmen.

Als Ganzes haben sich die aufstrebenden Märkte gut geschlagen, insbesondere während der Jahre des Wachstumsbooms von 2003 bis 2007, in denen ihr Anteil am weltweiten Bruttoinlandsprodukt (BIP) von 20 auf 34 Prozent und ihr Anteil an den weltweiten Aktienmärkten von vier auf zehn Prozent gestiegen war. Nach dem Rückschlag 2009 war aber nur noch wenig Fortschritt zu beobachten, die Aktienmärkte hinken denen aus den Industrieländern hinterher.

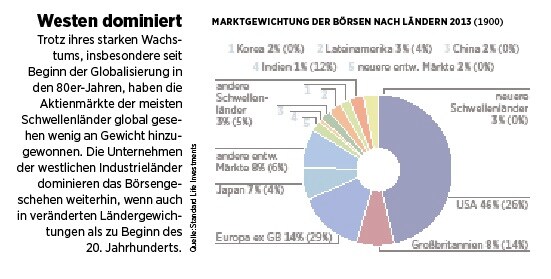

Auch auf die Entwicklung von Marktinfrastrukturen zu schauen ist lehrreich. Nur fünf von 38 Ländern, die auch schon im Jahr 1900 funktionierende Aktienmärkte hatten, haben sich seither weiterentwickelt. Es sind immer noch die Märkte, die auch schon 1900 voll entwickelt waren, die heute noch die Aktienmärkte dominieren und 84 Prozent des Index MSCI All World ausmachen.

Auch die Demografie spielt eine Rolle. China ist zwar mittlerweile die weltweit zweitgrößte Wirtschaftsmacht (am BIP gemessen), die Zahl der arbeitenden Bevölkerung jedoch hat 2012 einen Wendepunkt erreicht und ist seitdem im Begriff, zu sinken. Die Erfahrung in Japan und Südkorea legt nahe, dass, sobald demografische Wendepunkte überschritten sind, sich das Wachstum verlangsamt, sich die frühen Gewinne aus der schnellen Verstädterung und aus den extrem niedrigen Löhnen nicht wiederholen.

Eine Reduzierung der Investitionen und des Energieverbrauchs in China zugunsten einer zunehmenden Inlandsnachfrage hätte selbstverständlich Auswirkungen auf andere aufstrebende Märkte. China hat in den letzten Jahren nahezu die Hälfte der weltweiten Industriemetallproduktion und ein Fünftel der Energie verbraucht. Bei den Handelsgüter und Energie produzierenden Ländern Brasilien und Russland hat die daraus resultierende Währungsstärke zwar die Einkommensniveaus in die Höhe getrieben, jedoch ihre Wettbewerbsfähigkeit zu anderen Teilen der Erde reduziert. „BRIC“-Länder entwickeln sich also alles andere als homogen.

Generell wird der zukünftige Wachstumstrend sowohl für aufstrebende als auch für entwickelte Märkte strukturell schwächer sein. Auch wenn die Abhängigkeit von den entwickelten Märkten abgenommen und der Handel zwischen den aufstrebenden Märkten zugenommen hat, rechnet die Weltbank damit, dass sich die Schwellenländer der gedämpften globalen Entwicklung nicht entziehen können.

Was heißt das für den Anleger? In den frühen Phasen einer Entwicklung profitieren eher die Währungen oder die Staatsanleihen als die Aktien. Ein Gutteil des zunehmenden Anteils der Emerging Markets am globalen BIP ist verknüpft mit Aufwertung. Starkes Wirtschaftswachstum übersetzt sich nicht notwendigerweise eins zu eins in starke Performance des Aktienmarkts, genauso wie Gewinne an Aktienmärkten nicht unbedingt wirtschaftliche Fortschritte widerspiegeln.

Akronyme wie BRIC verkennen, dass Schwellenländer nicht homogen sind. Gerade bei den BRIC-Staaten überwiegt das Trennende das Gemeinsame. Die einzelnen Länder entwickeln sich oft sogar gegenläufig: Wenn etwa die Rohstoffpreise steigen, profitiert Brasilien, China dagegen verliert.

Aufstrebende Märkte können

nicht isoliert wachsen

Bei Aktienmärkten ist es von Vorteil, sich die Zusammensetzung anzusehen. Die Titel, die zunächst gelistet werden und die Indizes der aufstrebenden Märkte dominieren, sind oft ehemalige staatliche Unternehmen, Versorger und Finanzinstitute, die wiederum nicht gerade die dynamischen Elemente der Wirtschaft ausmachen. Eine sorgfältige Selektion ist deshalb der Investition in einen Index vorzuziehen. Anleger sollten nur in gut geführte Unternehmen investiert sein. Und für Investoren, die weniger auf Liquidität achten müssen, empfiehlt sich in aufstrebenden Märkten Private Equity vor Public Equity.

Unternehmensanleihen von Firmen in aufstrebenden Märkten sind relativ einfach in eine globale Hochzins-Anlagestrategie zu integrieren. Dieser Markt wächst rapide und hat 2012 ein Volumen von über einer Billion Dollar erreicht.

Zusammengefasst: Investitionen in aufstrebenden Märkten sind eher ein Phänomen aus Zeiten des Wirtschaftsbooms als eine sichere Anlage oder eine effektive Diversifikation. Aufstrebende Märkte können nicht isoliert wachsen. Auch zeigt sich, dass sie meist nicht nachhaltig stärker wachsen. Und dass es sich lohnt, zu unterscheiden.

zur Person:

Frances Hudson,

Global Thematic

Strategist bei

Standard Life

Hudson hat in Oxford

Philosophie, Politik und Wirtschaft studiert und an der Warwick Business School den MBA erworben. Die Analystin ist verantwortlich für die Identifizierung von Megatrends, die Denkanstöße liefern für langfristige Investitionsentscheidungen.

Hudson arbeitet seit 2001 bei Standard Life und war zuvor als Aktienhändlerin, Portfoliomanagerin und Investmentanalystin bei verschiedenen Banken und Asset Managern

tätig. Standard Life

Investments (SLI) ist mit einem verwalteten

Vermögen von 200

Milliarden Euro eines der größten Investmenthäuser weltweit. Hervorgegangen aus der schottischen Versicherung Standard Life verwaltet SLI mittlerweile mehr als die Hälfte dieser Assets für Drittkunden. Als

aktiver Fondsmanager legt SLI großen Wert

auf Research.

Weitere News

Bildquellen: Standard Life Investments