Wie könnte es nach dem Sturz des Ölpreises weitergehen?

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

![]()

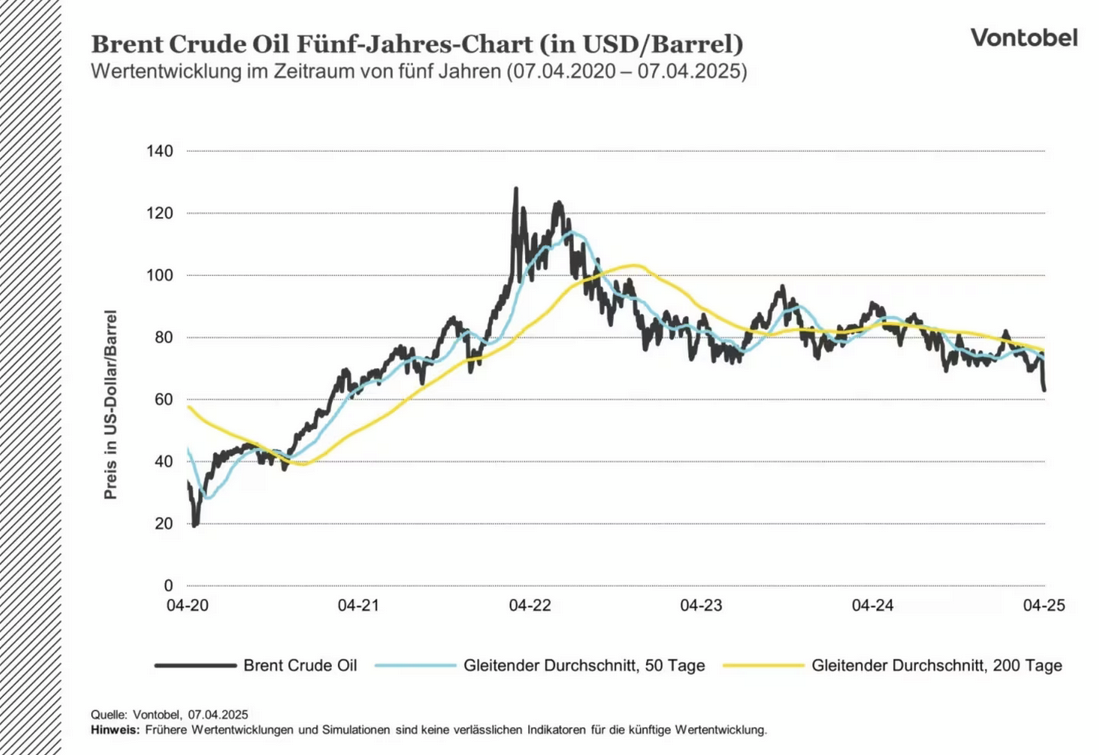

Der weltweite Ölmarkt wurde durch einen starken Preisverfall infolge geopolitischer Entscheidungen, veränderter makroökonomischer Bedingungen und einer Strategiewende der OPEC+ erschüttert. Der Brent-Preis fiel um über sieben Prozent auf 69,60 USD/Barrel, WTI um 7,6 Prozent auf 66,21 USD – der größte Tagesrückgang seit fast drei Jahren. Der Markt startete gut ins Jahr, befindet sich nun jedoch in einem Zustand der Unsicherheit. Fraglich ist, ob der Preisverfall einen anhaltenden Abschwung signalisiert oder eine Überreaktion mit Erholungspotenzial darstellt.

Erhöhte Produktion der OPEC+ verschärft den Preisverfall

Einer der wichtigsten Faktoren für den Rückgang des Ölpreises war die Ankündigung der OPEC+, die Produktion stärker zu erhöhen als der Markt erwartet hatte. Vor Ankündigung wurde mit einer Produktionssteigerung von 122.000 Barrel gerechnet, doch diese Zahl wurde nun auf 411.000 Barrel korrigiert. Die Erhöhung der Produktion kann zum Teil als Disziplinierungsmaßnahme angesehen werden, da einige Mitglieder die Produktionsquoten überschritten haben. Sie kann aber auch als Reaktion auf die Unsicherheit der langfristigen Ölnachfrage gesehen werden.

Das Problem bei diesem Strategiewechsel ist das Risiko eines überversorgten Marktes. Wenn die Nachfrage nicht in gleichem Maße steigt wie die Produktion, könnte dies zu einem Abwärtsdruck auf die Ölpreise führen. Der Markt reagierte stark auf die Nachricht, da die OPEC+ in der Vergangenheit einen eher vorsichtigen Ansatz bei Produktionssteigerungen verfolgt hat. Letztlich signalisiert die Ankündigung, dass die OPEC+ den Marktanteil höher bewertet als die Preisstabilität, was zu einer anhaltenden Volatilität führen könnte.

US-Zölle geben Anlass zur Sorge um die weltweite Nachfrage

Durch die Angebotssteigerung der OPEC+ ist der Markt gleichzeitig mit einer potenziell geringeren Nachfrage konfrontiert. Präsident Donald Trump hat umfassende Zölle eingeführt, darunter einen allgemeinen Mindestzoll von 10 Prozent auf alle Einfuhren und zusätzliche 20 Prozent bis 50 Prozent für Länder mit großen Handelsüberschüssen gegenüber den USA. China, Mexiko und die Europäische Union gehören zu den Ländern, die am stärksten von den neuen Zöllen betroffen sind.

Obwohl der Energiesektor von den Zöllen ausgenommen wurde, bleibt die Unsicherheit bestehen. Eine weltweite Konjunkturabschwächung ist eine der größten Bedrohungen für den Ölpreis, da ein geringeres Wachstum oft eine geringere Nachfrage nach Rohöl mit sich bringen kann. China, der weltweit größte Erdölimporteur, wurde mit Zöllen von 54 Prozent belegt, was zu einer Verringerung der Industrietätigkeit und damit zu einem Rückgang der Erdölnachfrage führen könnte.

Sollte der Handelskrieg weiter eskalieren, könnten sich seine Auswirkungen auf den Markt noch verschlimmern. Die Märkte haben bereits negativ auf die gestiegene Unsicherheit reagiert, und die Anleger befürchten nun, dass die weltweite Ölnachfrage schneller zurückgehen wird als bisher erwartet. In Verbindung mit der Produktionserhöhung der OPEC+ könnte dies zu einem noch größeren Ölüberschuss führen.

Unterbrechung der kaspischen Pipeline kann Angebot einschränken

Inmitten des Preisverfalls zeichnen sich neue Faktoren ab, die die Auswirkungen der von der OPEC+ geplanten Produktionssteigerung teilweise ausgleichen könnten. Das Kaspische Pipeline-Konsortium (CPC), eine der wichtigsten Exportrouten für Öl aus Kasachstan, ist nach einer Entscheidung der russischen Verkehrsbehörde Rostransnadzor gezwungen, zwei seiner drei Schwarzmeer-Frachtterminals zu schließen. Dadurch könnten bis zu 800.000 Barrel pro Tag vom Markt genommen werden, was etwa einem Prozent des weltweiten Ölangebots entspricht.

Wenn dieses Problem anhält, könnte es als Gegenkraft wirken und die Ölpreise trotz der Produktionssteigerungen der OPEC+ stützen. Europa ist in besonderem Maße von dem durch CPC transportierten Öl abhängig, und eine längere Unterbrechung könnte zu regionalen Preissteigerungen führen. Auch wenn sich dies nicht unmittelbar auf die globalen Ölpreise auswirkt, könnte es den Markt stützen und den Abwärtsdruck verringern.

Wie könnte es weitergehen?

Die Ölpreise befinden sich derzeit an einem Scheideweg, da sich sowohl die Nachfrage- als auch die Angebotsfaktoren in unterschiedliche Richtungen bewegen. Die Produktionssteigerung der OPEC+ erhöht das Risiko eines Überangebots, während die Zollpolitik der USA Unsicherheiten hinsichtlich der künftigen Nachfrage schafft. Unterdessen könnten Unterbrechungen in der CPC-Pipeline einigen dieser Dynamiken entgegenwirken und den Markt in einen Balanceakt versetzen. Sollte sich die Nachfrage, insbesondere aus China, weiter nachlassen, könnten die Brent-Rohölpreise weiter fallen. Umgekehrt könnten die Preise schnell wieder anziehen, wenn sich die Störung der Pipeline verschlimmert und die geopolitischen Risiken zunehmen.

Zusammenfassend lässt sich sagen, dass den Anlegern eine Phase erheblicher Volatilität bevorstehen könnte. Da mehrere Faktoren den Markt in unterschiedliche Richtungen beeinflussen könnten, könnte in den kommenden Wochen mit weiteren starken Preisschwankungen zu rechnen sein.

Faktor-Optionsschein

WKN |

Basiswert |

Typ |

Bezugsverhältnis |

|---|---|---|---|

| VE3YUS | Brent Crude Oil Future | 2x Long | 0,25 |

| VE997F | Brent Crude Oil Future | 4x Long | 0,05 |

| VP22SP | Brent Crude Oil Future | 6x Long | 10,00 |

| VP4P59 | Brent Crude Oil Future | 2x Short | 1,00 |

| VU0SPG | Brent Crude Oil Future | 4x Short | 0,4899 |

| VD15RY | Brent Crude Oil Future | 6x Short | 1,6392 |

Stand: 22.04.2025 15:00 Uhr

Schlussglocke: Wissen was die Märkte bewegt

Expertenwebinar mit Stephan Feuerstein und Ingmar Königshofen, jeden Mittwoch ab 17:30 Uhr. Jetzt anmelden

Kennen Sie schon unsere Newsletter?

Eine übersichtliche Zusammenfassung der Vontobel Aktienanleihen-Neuemissionen finden Sie im wöchentlich erscheinenden "Aktienanleihen Investor". Diesen und weitere spannende Newsletter zu verschiedenen Themenfeldern können Sie hier kostenfrei abonnieren.

|

|

|

|

|

Wichtige Risiken:

Emittenten- / Bonitätsrisiko: Anleger sind dem Risiko ausgesetzt, dass Emittent und Garant ihre Verpflichtungen aus dem Produkt und der Garantie - beispielsweise im Falle einer Insolvenz (Zahlungsunfähigkeit / Überschuldung) oder einer behördlichen Anordnung von Abwicklungsmaßnahmen - nicht erfüllen können. Eine solche Anordnung durch eine Abwicklungsbehörde kann im Falle einer Krise des Garanten auch im Vorfeld eines Insolvenzverfahrens ergehen. Ein Totalverlust des eingesetzten Kapitals ist möglich. Das Produkt unterliegt als Schuldverschreibung keiner Einlagensicherung.

Marktrisiko / Preisänderungsrisiko: Der Wert des Zertifikats kann während der Laufzeit durch die marktpreisbestimmenden Faktoren auch deutlich unter den Erwerbspreis fallen, wenn der Wert des Basiswerts fällt.

Erhöhtes Verlustrisiko: Wegen der Hebelwirkung besteht bei Hebelprodukten, wie z.B. bei den hierin genannten Turbo-Optionsscheinen und Mini Futures, ein erhöhtes Verlustrisiko (Totalverlustrisiko).

Wichtige rechtliche Hinweise:

Diese Information ist weder eine Anlageberatung noch eine Anlagestrategie- oder Anlageempfehlung, sondern Werbung. Die vollständigen Angaben zu den Wertpapieren, insbesondere zur Struktur und zu den mit einer Investition verbundenen Risiken, sind in dem Basisprospekt, nebst etwaiger Nachträge, sowie den jeweiligen Endgültigen Bedingungen beschrieben. Der Basisprospekt und die Endgültigen Bedingungen stellen das allein verbindliche Verkaufsdokument der Wertpapiere dar. Es wird empfohlen, dass potenzielle Anleger diese Dokumente lesen, bevor sie eine Anlageentscheidung treffen, um die potenziellen Risiken und Chancen der Entscheidung, in die Wertpapiere zu investieren, vollständig zu verstehen. Die Dokumente sowie das Basisinformationsblatt sind auf der Internetseite des Emittenten, Vontobel Financial Products GmbH, Bockenheimer Landstraße 24, 60323 Frankfurt am Main, Deutschland, unter prospectus.vontobel.com veröffentlicht und werden beim Emittenten zur kostenlosen Ausgabe bereitgehalten. Die Billigung des Prospekts ist nicht als Befürwortung der angebotenen oder zum Handel an einem geregelten Markt zugelassenen Wertpapiere zu verstehen. Bei den Wertpapieren handelt es sich um Produkte, die nicht einfach sind und schwer zu verstehen sein können. In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

In dieser Information sind Angaben enthalten, die sich auf die Vergangenheit beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

In dieser Information sind Angaben enthalten, die sich auf eine simulierte frühere Wertentwicklung beziehen. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse.

In dieser Information sind Angaben enthalten, die sich auf künftige Wertentwicklung beziehen. Derartige Prognosen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

In dieser Information sind Angaben enthalten, die sich auf die steuerliche Behandlung von Wertpapieren beziehen. Diese hängt von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftig Änderungen unterworfen sein.

Impressum:

Bank Vontobel Europe AG

DE-Bockenheimer Landstraße 24

60323 Frankfurt am Main

Telefon: 00 800 93 00 93 00

Fax: +49 (0)69 69 59 96-3202

E-mail: markets.deutschland@vontobel.com

Gesellschaftssitz:

Bank Vontobel Europe AG

Alter Hof 5

DE-80331 München

Aufsichtsrat: Brian Fischer (Vorsitz)

Vorstand: Thomas Fischer, Anton Hötzl, René Weinhold

Eingetragen im Handelsregister beim Amtsgericht München unter HRB 133419

USt.-IdNr. DE 264 319 108

Zuständige Aufsichtsbehörde:

Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin)

Sektor Bankenaufsicht

Graurheindorfer Straße 108

DE-53117 Bonn

Sektor Wertpapieraufsicht/Asset-Management

Marie-Curie-Str. 24 – 28

DE-60439 Frankfurt am Main