Woran ich jetzt noch denken muss: 33 Steuer-Tipps

Der Endspurt 2013 hat begonnen. Wer jetzt handelt, kann seine Abgabenlast bis Jahresende noch deutlich senken. 33 Tipps für Berufstätige, Anleger, Familien und Immobilienbesitzer.

von Stefan Rullkötter, Euro am Sonntag

Ich kann die Zukunft nicht voraussagen. Das Ziel, keine neuen Schulden zu machen, hat Priorität", erklärte Bundeskanzlerin Angela Merkel, als sie gemeinsam mit den Chefs der CSU und SPD den Koalitionsvertrag vorstellte. Für Steuerzahler heißt das im Klartext: In den kommenden vier Jahren sind Steuererhöhungen nicht ausgeschlossen.

Was das in der Praxis bedeutet, hat sich bereits Ende Oktober gezeigt: Damals verständigte sich die "Arbeitsgruppe Europa", bestehend aus Unionspolitikern und Sozialdemokraten, darauf, eine europäische Finanztransaktionssteuer so rasch wie möglich einzuführen. Deren Steuersatz soll "niedrig" und die Bemessungsgrundlage "breit" sein. Auch hier gilt: Die Tatsache, dass noch nichts beschlossen ist, heißt noch lange nicht, dass keine Transaktionsteuer kommt. Die Steuersätze sind schon bekannt: Beim Handel mit Wertpapieren würden bis zu 0,1 Prozent des Kaufkurses fällig werden. Auch wenn die Verhandlungen über die Transaktionsteuer zwischen zehn EU-Ländern - unter anderem Frankreich und Italien - derzeit stocken: Der Illusion, dass dieser Steuerplan in Brüssel aufgegeben wird, sollte niemand erliegen.

Politikum Abgeltungsteuer

Unter dem Etikett "umbauen statt erhöhen" könnte auch die Abgeltungsteuer erneut Thema in einer Großen Koalition werden. Seit 2009 führen Banken pauschal 25 Prozent Abgeltungsteuer auf Kapitalerträge an den Fiskus ab, sofern der Sparerpauschbetrag (801 Euro für Singles, 1.602 Euro für zusammen veranlagte Verheiratete) ausgeschöpft ist.

Die SPD hatte schon in ihrem Wahlprogramm gefordert, den Abgeltungsteuersatz auf 32 Prozent anzuheben - und das in den Koalitionsverhandlungen verschärft: Kapitalerträge sollten demnach wieder mit dem persönlichen Steuersatz (bis zu 42 Prozent oder 45 Prozent Reichensteuersatz ab 250.000 Euro zu versteuerndem Einkommen) belegt werden.

Das Vorhaben wurde zwar aufgrund des Steuererhöhungsvetos nicht im Koalitionsvertrag festgeschrieben. Dass die Abgeltungsteuer in der neuen Legislaturperiode zum Nachteil vieler Anleger geändert werden könnte, scheint aber nicht ausgeschlossen.

Ein steuerpolitisches Wahlversprechen der Union ging dagegen in den Verhandlungen unter: Lohnerhöhungen sollten nicht durch höhere Steuertarife aufgezehrt werden. Finanzminister Schäuble vertritt nun die Auffassung, dass gegen diese sogenannte kalte Progression nur etwas unternommen wird, wenn es dafür finanziellen Spielraum gibt.

Der Koalitionspartner SPD hatte die Veränderung der Tarife bei der Einkommensteuer in der abgelaufenen Wahlperiode im Bundesrat mehrfach blockiert - und wollte nur zustimmen, wenn gleichzeitig der Spitzensteuersatz erhöht würde. Das kostspielige Ärgernis für viele Arbeitnehmer bleibt somit auch nach den nächsten Lohnrunden und Gehaltserhöhungen bestehen.

Berufstätige, Anleger, Familien und Immobilienbesitzer sollten sich durch die Ergebnisse der Koalitionsverhandlungen dennoch nicht verunsichern lassen. Wer jetzt aktiv wird, kann seine Abgabenlast für 2013 noch deutlich senken - indem er bis zum Jahresende alle Steuersparmöglichkeiten optimal nutzt. €uro am Sonntag hat dafür auf den folgenden Seiten 33 effektive Spartipps zusammengestellt - für Ihre persönliche Steuerreform.

Berufstätige

Arbeitsmittel

Berufstätige können ihre Steuerlast für 2013 noch senken, indem sie für das Folgejahr ohnehin geplante Anschaffungen vorziehen. Das Finanzamt erkennt pauschal 1.000 Euro als Werbungskostenpauschale an. Wer höhere berufsbedingte Ausgaben nachweist - etwa für Berufskleidung, Fachliteratur, Computerausrüstung und Fortbildungskurse - kann für das laufende Jahr mehr absetzen.

Arbeitszimmer Kosten für ein häusliches Arbeitszimmer (anteilige Miet- und Ausstattungskosten) sind bis zu 1.250 Euro im Jahr absetzbar, sofern der Arbeitgeber keinen Arbeitsplatz zur Verfügung stellt. Das Finanzgericht Nürnberg entschied, dass diese Ausgaben auch bei räumlicher Trennung von der Wohnung - im konkreten Fall: ein Arbeitszimmer über der Garage - absetzbar sind (Az. 6 K 471/11).

Betriebsfeiern

Weihnachtsfeiern dürfen künftig mehr kosten, ohne dass Lohnsteuer anfällt: Der Bundesfinanzhof (BFH) entschied, dass in die Freigrenze von 110 Euro die Kosten für den äußeren Rahmen nicht mehr einfließen, sondern nur noch "unmittelbarer Konsum" (Az. VI R 94/10). Zudem wird die Zeche von mit eingeladenen Angehörigen dem Mitarbeiter nicht mehr als geldwerter Vorteil ausgelegt (Az. VI R 7/11).

Doppelter Haushalt

Eine absetzbare doppelte Haushaltsführung kann nach neuem Urteil des Finanzgerichts Münster auch vorliegen, wenn die Zweitwohnung weiter entfernt von der Arbeitsstätte liegt als der Familienwohnsitz (Az. 3 K 4315/12 E). Voraussetzung: Die Verkehrsanbindung (ICE-Anschluss) und die Infrastruktur (etwa Bibliotheken), sind für Pendler am Zweitwohnort günstiger und ergiebiger.

Ehrenämter

Übungsleiter, die sich dieses Jahr ehrenamtlich betätigen, können bis zu 2.400 Euro steuer- und sozialversicherungsfrei einstreichen. Nebenberufliche Trainer, Ausbilder und Chorleiter können bis zu 650 Euro im Monat abgabenfrei kassieren. Wer hier nächstes Jahr kürzer tritt und über diesen Verdienstgrenzen liegt, kann sich einen Teil der Vergütung erst 2014 auszahlen lassen.

Fahrgemeinschaften

Berufspendler können für jeden Kilometer, den sie zwischen Wohnung und Arbeitsstätte zurücklegen, eine verkehrsmittelunabhängige Entfernungspauschale (30 Cent pro Kilometer, einfache Wegstrecke) absetzen. Bei Fahrgemeinschaften kann jeder Mitfahrer die volle Entfernungspauschale für sich selbst steuerlich geltend machen - unabhängig davon, wie viel er zu den Fahrtkosten beisteuert.

Investitionsabzugsbetrag

Selbstständige können noch dieses Jahr einen Investitionsabzugsbetrag beantragen. Dafür müssen sie glaubhaft darlegen, dass sie die Anschaffung in den kommenden drei Jahren beabsichtigen. Wird die Investition nicht in dieser Zeit getätigt, müssen sie aber erstattete Steuern zurückzahlen - und darauf rückwirkend sechs Prozent Zinsen pro Jahr entrichten (BFH, Az. IV R 9/12).

Prozesskosten

In diesem Jahr gezahlte Zivilprozesskosten sind - unabhängig vom Gegenstand des Verfahrens - nach einem BFH-Urteil als außergewöhnliche Belastung abzugsfähig (Az. VI R 42/10). Das Bundesfinanzministerium verbietet es Finanzämtern zwar, diese steuerzahlerfreundliche Rechtsprechung anzuwenden. Bei hohen Prozesskosten sollten Betroffene individuell dagegen klagen.

Sachbezüge vom Arbeitgeber

Gerade zum Jahresende sind sie für Arbeitnehmer die Alternative zu steuerpflichtigen Sonderzahlungen: Privat genutzte, betriebseigene PCs und Telekommunikationsgeräte sind in unbegrenzter Höhe für Arbeitnehmer steuerfrei. Seit 2013 gilt die Regelung pauschal für alle Datenverarbeitungsgeräte. Der Fiskus berechnet auch für vom Arbeitgeber überlassene Smartphones und Tablet-PCs keinen "geldwerten Vorteil".

Steuersoftware Wer dieses Jahr ein Steuersoftwareprogramm kauft, kann die Ausgabe als Werbungskosten absetzen. Für den PC, auf dem die Steuererklärung erstellt wird, ist zusätzlich der entsprechende Teil der Jahresabschreibung (abhängig von der zeitlichen Nutzung) absetzbar. Die Voraussetzung für den Steuervorteil: Der PC wird nicht schon in vollem Umfang als Arbeitsmittel in der Steuererklärung geltend gemacht.

Umzugskosten

Wer dieses Jahr aus beruflichen Gründen umgezogen ist - etwa, um mehr als eine Stunde Zeit beim Weg zur Arbeit zu sparen -, kann einen Pauschbetrag für sonstige Umzugsauslagen absetzen (Verheiratete: 1.283 Euro, Singles: 641 Euro). Der Betrag erhöht sich für jede weitere Person, die im Haushalt lebt, um 283 Euro. Höhere Umzugskosten sind nur mit Nachweis absetzbar.

Versicherungsbeiträge

Privatversicherte können mit einer Vorauszahlung ihrer Kranken- und Pflegeversicherungsbeiträge ihre Steuerlast für 2013 noch deutlich senken. Es ist zulässig, die Beiträge zur privaten Kranken- und Pflegeversicherung bis zum 2,5-fachen des Jahresbeitrags in einem Jahr vorauszuzahlen. Wer 2013 deutlich mehr verdient als im Folgejahr, profitiert von dieser Gestaltung am meisten.

Anleger

Altverluste I

Wer noch über vom Finanzamt bescheinigte Altverluste verfügt, die vor Einführung der Abgeltungssteuer zum 1. Januar 2009 entstanden sind, kann diese Miesen noch bis zum Jahresende mit Kursgewinnen aus Wertpapieren verrechnen. Ab 2014 ist die Verrechnung dieser Altverluste nur noch mit Spekulationsgewinnen aus Sachwerten wie Immobilien und Edelmetallen möglich.

Altverluste II

Depotbanken müssen realisierte Gewinne vorrangig mit "neuen Verlusten" verrechnen, die nach Einführung der Abgeltungssteuer eingetreten sind. Wer noch über Altverluste aus der Zeit vor dem 1. Januar 2009 verfügt, kann diesen Automatismus umgehen: Dazu sollten Anleger rechtzeitig vor Jahresende ein Zweitdepot bei einer anderen Bank einrichten. Idealerweise gleichen nach Depotübertrag realisierte Kursgewinne diese Altverluste nahezu aus.

Erstattungszinsen

Wer dieses Jahr vom Finanzamt noch Erstattungszinsen für verspätet zurückgezahlte Abgaben erhält, muss diese als Kapitalertrag versteuern. Betroffene sollten dagegen Einspruch einlegen und den Steuerbescheid offenhalten. Der Bundesfinanzhof prüft derzeit in zwei Musterverfahren, ob es verfassungswidrig ist, auf Erstattungszinsen Steuern zu erheben (Az. VIII R 1/11 und 36/10).

Freistellungsaufträge

Wer seiner Bank bislang keinen Freistellungsauftrag für Kapitalerträge (bis zu 801 Euro für Singles und 1.602 Euro bei zusammen veranlagten Ehepaaren) erteilt hat, kann dies noch bis Jahresende nachholen. Andernfalls müssen Banken und Sparkassen auf Dividendenzahlungen, realisierte Kursgewinne und Zinsen 25 Prozent Abgeltungssteuer zuzüglich 5,5 Prozent Solidaritätszuschlag und gegebenenfalls auch Kirchensteuer einbehalten. Eine Erstattung ist dann nur via Steuererklärung möglich. Auch wer Konten bei verschiedenen Banken hat, sollte prüfen, ob derzeit gültige Freistellungsaufträge optimal verteilt sind -durch unterjährige Zinssenkungen beim Tagesgeld können sich neue Verteilungsspielräume ergeben. Entsprechende Justierungen sind noch bis Jahresende möglich.

Genussscheine

Gewinne aus dem Verkauf bestimmter Genussscheine unterliegen nicht der Abgeltungsteuer. Wer etwa Drägerwerk-Papiere vor dem 31. Dezember 2008 erworben hat, kann nach einem neuen Bundesfinanzhof-Urteil (Az. I R 27/12) den Gewinn steuerfrei einstreichen. Zu viel einbehaltene Steuern müssen Anleger über die Steuererklärung zurückholen - die Depotbanken dürfen den Steuerabzug nicht automatisch korrigieren.

Günstigerprüfung

Wer es versäumt hat, in der Steuererklärung die Günstigerprüfung (Anlage KAP, Zeile 4) zu beantragen, durch die Kapitalerträge mit persönlichem Steuersatz besteuert werden, wenn dieser unter dem Pauschalsatz von 25 Prozent liegt, erhält für vergangene Jahre womöglich eine zweite Chance: Der Bundesfinanzhof prüft, ob dieser Antrag auch nach Ablauf der Einspruchsfrist für den Steuerbescheid möglich ist (Az. VIII R 14/13).

Werbungskosten für Anleger

Auch für 2013 sollten Anleger Belege bei Werbungskosten für Kapitalerträge sammeln und später deklarieren - das sind zum Beispiel Vermögensverwaltungs- und Depotgebühren, Reisekosten zur Teilnahme an Hauptversammlungen sowie Wertpapierkreditzinsen. Bei Finanzgerichten sind derzeit mehrere Musterverfahren zur Anerkennung dieser Kosten anhängig (FG Köln, Az. 8 K 1937/11; FG Münster, Az. 6 K 607/11 F und 3 K 127/11). Bei ablehnenden Steuerbescheiden können sich betroffene Anleger darauf berufen.

Optionsscheine und Zertifikate

Bei Termingeschäften können Anleger Verluste, die aus dem Verfall von Zertifikaten und Optionsscheinen durch Eintritt eines sogenannten Knock-out-Ereignisses entstehen, steuermindernd geltend machen. Nach einem neuen Bundesfinanzhof-Urteil ist der Steuerabzug möglich, wenn man die wertlose Option verfallen lässt, um damit einen sogenannten negativen Differenzausgleich zu vermeiden (Az. IX R 50/09).

Silbermünzen

Zum 1. Januar 2014 erhöht sich in Deutschland die Mehrwertsteuer beim Kauf von Silbermünzen und Silbermünzenbarren (Barren mit Münzstempel) von sieben auf 19 Prozent. Wer langfristig in das Edelmetall investieren möchte - derzeit liegt der Silberkurs rund 50 Prozent unter seinen Höchststand vom Mai 2011 -, sollte seine Bestände noch vor Jahresende 2013 aufstocken, um die höhere Abgabe zu vermeiden.

Verlustbescheinigung

Wer Depots bei mehreren Banken hat und dieses Jahr Verluste aus Aktienverkäufen mit Gewinnen verrechnen möchte, die er bei einem anderen Institut realisiert hat, kann dies nur via Steuererklärung erreichen. Dazu sollten Anleger 2013 bis Freitag, den 13. Dezember, eine Verlustbescheinigung bei der jeweiligen Bank beantragen - regulär läuft die Frist am 15. Dezember ab. Gleiches gilt für zusammen veranlagte Ehepartner, die Depots bei mehreren Instituten haben und dieses Jahr bankübergreifend Verluste verrechnen.

Zulagen vom Staat

Wer 2011 Ansprüche auf Riester-Zulagen, Arbeitnehmersparzulage (bei vermögenswirksamen Leistungen) oder Wohnungsbauprämie (bei bestehenden Bausparverträgen) erworben, aber bislang nicht bei der Zulagenstelle beantragt hat, sollte sich beeilen: Die Steuererklärung 2011 muss bis 31. Dezember 2013 beim Finanzamt eingehen. Sonst sind die staatlichen Zulagen verloren.

Familien

Angehörigenbeschäftigung

Selbstständige, die dieses Jahr ihre Eltern im eigenen Betrieb beschäftigt haben, dürfen nach einem neuen Urteil des Bundesfinanzhofs (BFH) die gesamten Lohnkosten als Betriebsausgaben abziehen (Az. X R 32/12). Entscheidend für den Betriebsausgabenabzug ist, dass Angehörige für gezahlte Vergütungen die vereinbarte Arbeitsleistung tatsächlich erbringen, urteilte der BFH.

Kinderbetreuungskosten

Eltern können Kinderbetreuungskosten für ihre Sprösslinge bis zum Alter von 14 Jahren als Sonderausgaben absetzen. Sie müssen nicht mehr nachweisen, dass sie berufstätig sind. Abzugsfähig sind zwei Drittel der nachgewiesenen Aufwendungen, höchstens 4.000 Euro pro Jahr und Kind. Um den Betrag auszuschöpfen, können sie offene Rechnungen noch 2013 begleichen.

Kindergeld

Nach einem neuen Urteil des Finanzgerichts Düsseldorf können Eltern auch Kindergeld für verheiratete Sprösslinge unter 25 beantragen (Az. 10 K 1940/13 Kg). Seit 2012 werden Einkünfte des Kinds nicht mehr berücksichtigt. Daher ist es nun auch irrelevant, ob Kinder, die das 25. Lebensjahr noch nicht vollendet haben, Unterhaltsansprüche gegen ihren Ehegatten haben.

Pflegepauschbetrag

Wer einen Schwerbehinderten in dessen oder der eigenen Wohnung unentgeltlich pflegt, kann dafür einen Pflegepauschbetrag in Höhe von 924 Euro als außergewöhnliche Belastung absetzen. Für das Veranlagungsjahr 2013 gewährt der Fiskus den Steuerbonus erstmals auch dann, wenn die Pflege in einer Wohnung im EU-Ausland oder im Europäischen Wirtschaftsraum erfolgt.

Steuerklassenwechsel

Haben sich dieses Jahr die Einkommensverhältnisse zwischen Ehepartnern verschoben, sollten sie umgehend überprüfen, ob die Steuerklassenkombination III/V (Verdienstgefälle) oder IV/IV (ähnlich hohe Einkommen) für sie günstiger ist. Durch einen Steuerklassenwechsel lässt sich das Dezember-Nettogehalt für 2013 noch erhöhen. Da der Stichtag 30. November dieses Jahr auf einen Samstag fällt, verlängert sich die Wechselfrist auf Montag, den 1. Dezember. Wer kurzfristig wechseln möchte, sollte daher persönlich beim Finanzamt erscheinen.

Steuerfreibeträge

Wer für Arbeitsweg, Unterhaltszahlungen oder Kinderbetreuung im kommenden Jahr hohe Kosten hat, kann sich auf der elektronischen Lohnsteuerkarte Freibeträge für 2014 eintragen lassen. Die Anträge sind beim Wohnsitzfinanzamt zu stellen. Der Arbeitgeber zieht dann ab Januar entsprechend weniger Lohnsteuer vom Gehalt ab. Wichtig: Auch bei unveränderten Lebensverhältnissen müssen die Freibeträge jedes Jahr neu beantragt werden.

Immobilienbesitzer

Geerbte Mietimmobilien

Wer dieses Jahr eine vermietete Immobilie erbt, kann nach einem neuen Urteil des Bundesfinanzhofs die Ausgaben für Erbauseinandersetzung, Anwalt, Gericht, Notar und Grundbucheintrag steuermindernd als Anschaffungskosten geltend machen (Az. IX R 43/11). Nebenkosten sind via Abschreibung als Werbungskosten absetzbar und können gegebenenfalls vorgezogen werden.

Grunderwerbsteuer

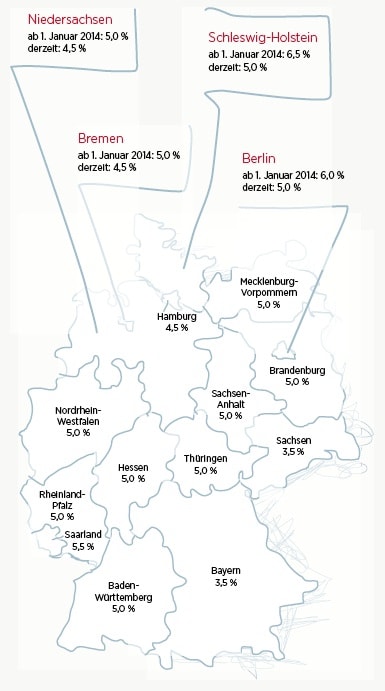

Wer den Kauf einer Immobilie plant, sollte beachten, dass ab 2014 die Grunderwerbsteuer in Berlin (von fünf auf sechs Prozent) Bremen (von 4,5 auf fünf Prozent), Niedersachsen (von 4,5 auf fünf Prozent) und Schleswig-Holstein (von fünf auf 6,5 Prozent) steigt (siehe unten). Wer in diesen Bundesländern ein Objekt ausgewählt hat und den Kaufvertrag bis 31. Dezember beurkunden lässt, profitiert noch von günstigeren Steuersätzen - selbst wenn Übergabe, Grundbucheintrag und Kaufpreiszahlung erst 2014 erfolgen.

Handwerkerkosten

Rechnungen für Handwerkerarbeiten können Eigentümer und Mieter zu 20 Prozent (pro Jahr maximal 1.200 Euro) direkt von der Steuer absetzen. Auch Handwerkerkosten für Neu- und Umbauten sind nach neuem BFH-Urteil abziehbar (Az. IX R 36/12). Als Nachweis sind Rechnungen mit ausgewiesener Mehrwertsteuer und Bankquittungen nötig.

Haus- und Inventarkauf

Um die Abgabenlast bei der Grunderwerbsteuer zu senken, können Käufer und Verkäufer diese Werte vorher separat ermitteln und in getrennten Verträgen auflisten lassen. Der Fiskus darf dann die Grunderwerbsteuer nur auf Basis des Immobiliengesamtpreises - Haus plus Grundstück - festsetzen. Einige Einrichtungsgegenstände wie Einbauküche, Schrankwände, Markisen, Lampen, Gartengeräte oder das Heizöl im Tank gehören damit nicht zur steuerlichen Bemessungsgrundlage. Nicht abziehbar ist lediglich untrennbar mit dem Haus verbundenes Zubehör, das nicht mehr anderweitig verwendet werden kann - etwa eine Heizungsanlage.

Steuern sparen beim Immobilienkauf

Wer ein Haus oder eine Eigentumswohnung erwirbt, muss Grunderwerbsteuer zahlen. Die Abgabe wird von den Bundesländern individuell festgelegt. Bei Bestandsimmobilien wird die Grunderwerbsteuer auf den Kaufpreis erhoben, bei Neubauten auf Grundstückspreis und Baukosten. Vier der 16 Bundesländer erhöhen die Abgabe zum 1. Januar 2014. Dann zahlen Käufer in Schleswig-Holstein und Berlin am meisten, in Bayern und Sachsen am wenigsten. Wer noch in diesem Jahr zuschlägt, kann viel Geld sparen. Hier die Grunderwerbsteuersätze der Länder:

Weitere News

Bildquellen: Daniela Staerk / Shutterstock.com