-Investment von vor 1 Jahr angefallen wäre")

Ärger mit Girokonten: Alles über Strafzinsen und Gebühren

Banken und Verbraucherschützer streiten vor Gericht über Gebühren und Strafzinsen. Ein Ende ist nicht in Sicht. Was Bankkunden darüber wissen.

von Simone Gröneweg, Euro am Sonntag

Nun machen die Banken Ernst. Kunden der Postbank, die dem Verwahrentgelt des Instituts bislang nicht zugestimmt haben, wird das Konto gekündigt. Auch die ING, Deutschlands größte Direktbank, will nach Informationen des "Handelsblatts" einer vierstelligen Zahl von Kunden, die ebenfalls den angekündigten Negativzinsen nicht zugestimmt haben, kündigen. Bereits in den vergangenen Wochen haben viele kleinere Banken Kunden aus dem gleichen Grund den Laufpass gegeben. Mit diesen Kündigungen eskaliert ein Konflikt, der schwelt, seitdem die ersten Institute wegen der niedrigen Zinsen ihre Gebühren angehoben haben oder angefangen haben, Strafzinsen zu verlangen. Auch die aktuellen Kündigungen werden wieder Gerichte beschäftigen.

Dabei war im vergangenen April die Freude groß, als der Bundesgerichtshof (BGH) in einer ähnlichen Thematik ein Urteil ganz im Sinne der Bankkunden fällte. Laut dem Richterspruch ist es rechtens, zu viel gezahlte Gebühren für ein Bankkonto zurückzufordern. Doch in der Praxis sieht die Welt anders aus: Wer seine Bank anschreibt und Geld zurückfordert, wird nicht selten enttäuscht. Manche Institute weigern sich, Forderungen anzuerkennen. Andere beenden einfach die Kundenbeziehung. €uro am Sonntag fasst die Rechtslage zusammen und zeigt Betroffenen, wie sie reagieren können.

Worum ging es im BGH-Urteil?

Geldhäuser haben es sich in den vergangenen Jahren mit den Erhöhungen von Kontogebühren leicht gemacht. Änderten sie ihre Geschäftsbedingungen, informierten sie ihre Kunden in der Regel zwei Monate vorher schriftlich. Reagierten die nicht, wurde das als stillschweigende Zustimmung gewertet. So legten es die Klauseln in den allgemeinen Geschäftsbedingungen (AGB) fest. Im April 2021 erklärte der BGH die entsprechende AGB-Klausel der Postbank für unwirksam (Az. XI ZR 26/20). Ein wichtiges Urteil, denn seither benötigen Banken die explizite Zustimmung ihrer Kunden, wenn sie für Leistungen deutlich mehr Geld verlangen. Die meisten Geldinstitute haben die Klauseln verwendet, dementsprechend viele Kun- den sind vom Richterspruch betroffen.

Welche Folgen hatte das Urteil?

"Bankkunden sollten ihre Kontoverträge auf die entsprechenden AGB-Klauseln überprüfen", riet David Bode, Rechtsreferent beim Verbraucherzentrale Bundesverband (vzbv), direkt nach dem Urteil. Der Grund für den Rat: Kunden können sich die ungerechtfertigt erhobenen Gebühren zurückholen. Dabei geht es nicht nur um die Kontoführungsgebühr, sondern auch um Entgelte für Kreditkarten, Überweisungen oder Kontoauszüge. Im Schnitt handele es sich pro Kunde um etwa 120 Euro, errechnete das Finanzportal Biallo. Für die Banken hierzulande geht es also um etliche Milliarden Euro. Einige Monate nach dem Richterspruch zeigt sich aber: Was in der Theorie gut klingt, funktioniert in der Praxis nicht besonders gut. Viele Kunden haben jedenfalls noch immer keine Klarheit darüber, wann sie wie viel Geld zurückbekommen.

Was müssen Kunden tun?

"Eigentlich müssten die Kreditinstitute von sich aus auf ihre Kunden zugehen und unberechtigt eingenommenes Geld zurückzahlen", meint Andrea Heyer, stellvertretende Vorständin der Verbraucherzentrale Sachsen. Bei den Banken sieht man das anders. Nach zivilrechtlichen Grundsätzen gebe es keine proaktive Erstattungspflicht, heißt es beim Bundesverband deutscher Banken. "Die Kreditinstitute werden Forderungen, die an sie herangetragen werden, selbstverständlich im Einzelnen und in einer angemessenen Zeit prüfen", schreibt der Verband. Wer das Geld wiederhaben möchte, muss sich also in der Regel selbst kümmern. Es existieren entsprechende Musterbriefe für Kunden. Die findet man etwa auf der Seite www.verbraucherzentrale.de im Internet. Schreiben an die Bank ohne konkrete Angaben sind ebenfalls möglich, verursachen aber wohl oft Rückfragen. Je konkreter Verbraucher ihre Forderung benennen, umso besser. Kunden können dafür bei der Bank eine Entgeltaufstellung beantragen oder ihre Bankunterlagen nach Angaben durchsuchen. Eine andere Möglichkeit: Man checkt gezielt ältere Preis- und Leistungsverzeichnisse. Die gibt es unter Umständen bei der Bank selbst oder im Internet - zum Beispiel unter www.archive.org/web, einem Internetarchiv. In die Suchmaske muss man die Internetadresse des aktuellen Preisverzeichnisses eingeben. Wer Glück hat, findet so ältere Verzeichnisse. Kunden sollten zudem die Verjährungsfrist im Auge behalten, warnt Heyer. Die meisten Fachleute gehen davon aus, dass das Recht auf Erstattung nach drei Jahren zum Jahresende verjährt. Unzulässige Gebühren aus dem Jahr 2019 können also bis zum 31. Dezember 2022 zurückgefordert werden.

Wie reagieren die Banken?

Es gibt positive Beispiele. Die Sparda Bank Hannover bietet etwa ein standardisiertes Formular für die Kunden an. "Dort können die ihre Forderungen eintragen", erklärt der Bremer Rechtsanwalt Dietmar Klinger. Die Finanzaufsicht Bafin weist darauf hin, dass es Kunden zusteht, Erstattungsansprüche geltend zu machen.

Manche Geldhäuser weigern sich jedoch, etwas zu zahlen oder spielen auf Zeit. Der vzbv hat darum Musterklagen gegen die Berliner Sparkasse und die Sparkasse KölnBonn erhoben. Nach Meinung der Berliner Sparkasse können Verbraucher keine Rückforderungen stellen, wenn sie die Preise in den vergangenen drei Jahren nicht beanstandet haben. Das Institut beruft sich dabei auf ein entsprechendes BGH-Urteil zu Energieverträgen aus dem Jahr 2016 (Az. VIII ZR 241/15) und sieht sich entlastet. Die Verbraucherschützer wollen eine generelle Klärung.

Auch die Volksbank Welzheim sorgte für Schlagzeilen. Sie hatte ungefähr 7.000 Kunden vorgeschlagen, auf die Rückerstattung zu verzichten und dafür das Girokonto zum bisherigen Preis von fünf Euro pro Monat weiterzuführen. Andernfalls drohe eine Kündigung. Verbraucherschützer klagten dagegen. Das Landgericht Stuttgart wies die Klage ab (Az. 34 O 98/21 KfH). Banken hätten ein Recht, Kunden zu kündigen, wenn die den Geschäftsbedingungen nicht zustimmten. Der Fall dürfte sich durch weitere Instanzen ziehen.

Die Beispiele zeigen: Für die Verbraucher wird die Lage nicht übersichtlicher. Am Ende muss jeder für sich selbst entscheiden, wie sehr er mit seiner Bank streiten möchte, zumal: "Es ist nicht auszuschließen, dass ein Institut doch noch irgendwelche nachvollziehbaren Gründe findet, wenn es einen unliebsamen Kunden loswerden will", sagt Rechtsanwalt Klinger.

Wo erhält man rechtliche Hilfe?

Hilfe bieten Verbraucherzentralen und Rechtsanwälte. "Allerdings muss man dabei immer die Kosten-Nutzen-Relation beachten", sagt Klinger. Vereinzelte Kanzleien arbeiten mit sogenannten Legal Techs zusammen, um auf stark automatisiertem Weg für viele Kunden Geld zurückzufordern. Anbieter wie die Gansel Rechtsanwälte mit der Spreefels GmbH oder der Dienstleister Justify versuchen im sogenannten Inkasso-Modell, den Anspruch durchzusetzen. Bei Erfolg überweisen sie die erstatteten Gebühren und behalten etwa ein Viertel als Honorar. Wer sich bereits an die Bank gewandt hat und dort nicht weiterkommt, kann auch eine Schiedsstelle kontaktieren. Das Ganze ist kostenlos und hemmt die Verjährung. Bei privaten Banken kann man sich unter der Mailadresse schlichtung@bdb.de melden, bei den Sparkassen unter schlichtung@dsgv.de. "Wer sich an den Ombudsmann wendet, sollte seinen Anspruch genau beziffern können", sagt Klinger. Ansonsten komme man dort nicht weiter.

Sollte ich rückwirkend zustimmen?

Manche Banken agieren forsch und fordern eine rückwirkende Zustimmung ein. Wer das nicht möchte, muss dieses Ansinnen nicht unterschreiben. "Es gibt aus unserer Sicht keinen Grund, darauf einzugehen", sagt Andrea Heyer. Allerdings muss man auch sagen: Wem die zu viel gezahlten Gebühren und Entgelte egal sind, der kann zustimmen - hat dann aber auch keine Ansprüche mehr darauf. In Zukunft müssen sich die Banken Erhöhungen genehmigen lassen. Lehnt ein Kunde das ab, braucht er nicht zu zahlen, muss aber mit einer Kontokündigung rechnen. Ein solches Szenario droht vermutlich einer mittleren fünfstelligen Zahl an Kunden bei der Postbank. Die Betroffenen haben den aktuellen Preisen und Bedingungen wohl nach mehrmaligen Aufforderungen nicht zugestimmt. "Reagieren die Kunden nicht, bedeutet das, dass sie den neuen AGB nicht zustimmen. Dann kann die Bank unter Einhaltung einer angemessenen Kündigungsfrist die Geschäftsbeziehung durch Kündigung beenden", erklärt Heyer.

Soll ich ein neues Konto suchen?

Das Angebot ist groß: Hierzulande existieren etwa 1.700 Banken, die ungefähr 3.500 verschiedene Kontomodelle anbieten. Das macht die Wahl nicht leichter, denn kostenlose Konten gibt es kaum noch. Die Finanzberatung FMH hat für €uro am Sonntag Girokonten herausgesucht, für die keine monatliche Gebühr fällig wird (siehe Tabelle unten). Dabei wurden nur Banken berücksichtigt, die bundesweit aktiv sind. Der Wechsel ist seit einigen Jahren einfacher, denn seit 2016 gilt das Zahlungskontengesetz. Es verpflichtet Banken dazu, beim Kontowechsel zu helfen.

Was sagen Gerichte dazu?

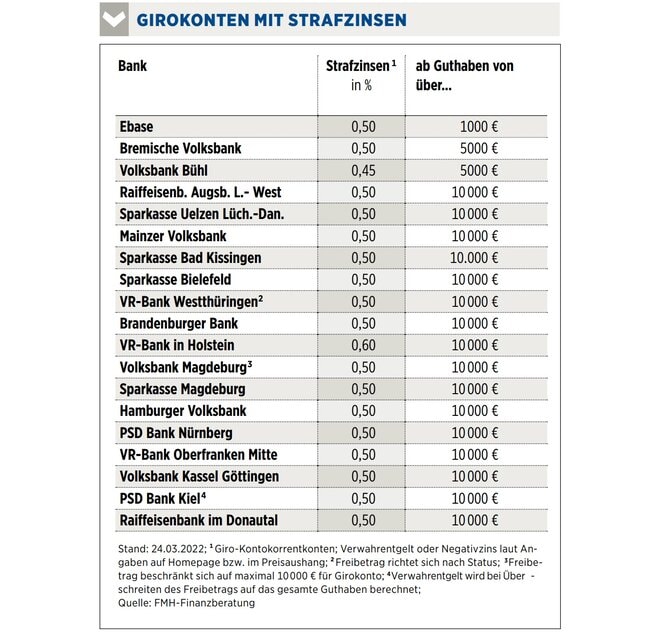

Etliche Geldinstitute bitten ihre Kunden ab einer bestimmten Guthabenhöhe zur Kasse. Banken und Verbraucherschützer streiten darüber, ob Verwahrentgelte oder Strafzinsen erlaubt sind. Mittlerweile gibt es dazu Gerichtsurteile. Das Landgericht Leipzig entschied 2021, dass die Sparkasse Vogtland auf neue private Girokonten und bei Bestandskunden nach einem Kontomodellwechsel für die Verwahrung von Einlagen über 5.000 Euro ein Verwahrentgelt erheben darf (Az. 5 O 640/20). Das Landgericht Berlin war 2021 der Auffassung, dass das Verwahren von Einlagen auf Giro- und Tagesgeldkonten keine "Sonderleistung" sei, für die eine Bank ein gesondertes Entgelt verlangen dürfe (Az. 16 O43/21). Auch das Landgericht Düsseldorf entschied, dass Banken für die Verwahrung von Einlagen auf Girokonten kein gesondertes Entgelt berechnen dürfen (Az. 12 O 34/21). Das sei mit den gesetzlichen Regelungen zum Girovertrag nicht vereinbar.

Was bedeutet das für die Kunden?

"Wir freuen uns über die genannten Urteile, auch wenn sie noch nicht das Ende vom Lied sind", sagte Andrea Heyer. Vermutlich werde es aber auch hier erst mit einer BGH-Rechtsprechung endgültige Klarheit geben. Verbraucher können den fordernden Geldhäusern immerhin die Urteile entgegenhalten. Die Banken werden sich davon jedoch kaum beeindrucken lassen. "Es kommt immer auf den Einzelfall, die genauen Verträge und die Details an", betont Klinger. Es profitieren also zunächst einmal Verbraucher, die Kunden bei den von Gerichtsurteilen betroffenen Instituten sind.

Und was können andere Kunden tun? Sie können versuchen, ihr Erspartes auf verschiedene Konten zu verteilen, um unter den jeweiligen Freibeträgen zu bleiben. Oder sie warten ab und hoffen, dass sich dieses Phänomen mit vielleicht steigenden Zinsen irgendwann von selbst erledigt.

Girokonten ohne monatliche Gebühr (pdf)

____________________________________

Weitere News

Bildquellen: Addoro / Shutterstock.com, Bjoern Wylezich / Shutterstock.com, Finanzen Verlag