SJB FondsEcho. THEAM Quant Equity US Guru.

Zinsschritt. Vollzogen.

Die US-Notenbank Fed unter der Führung von Janet Yellen hat im Dezember die Zinsen um 0,25 Prozentpunkte angehoben. Investoren hatten diesen Zinsschritt erwartet, der reflektiert, dass die US-Wirtschaft deutliche Fortschritte gemacht hat. Angesichts der vom designierten US-Präsidenten Donald Trump geplanten Konjunktur- und Steuersenkungsprogramme wird eine Fortsetzung der geldpolitischen Straffung in 2017 erforderlich sein. Experten rechnen für das kommende Jahr mit weiteren zwei bis drei Zinserhöhungen der Fed, die einer Überhitzung der US-Ökonomie entgegensteuern muss.

Schon jetzt haben die Zahlen für das US-Wirtschaftswachstum kräftig angezogen: Im dritten Quartal 2016 ist das Bruttoinlandsprodukt (BIP) um 2,9 Prozent im Jahresvergleich gewachsen, nachdem es im zweiten Quartal lediglich um 1,4 Prozent zugelegt hatte. Auch der US-Arbeitsmarkt zeigte sich stark: Die Arbeitslosenquote ging im November auf 4,6 Prozent zurück und rutschte damit deutlich unter die Fünf-Prozent-Marke. Das von Notenbankpräsidentin Janet Yellen und ihrem Fed-Kollegen Stanley Fisher beschworene Szenario einer "High Pressure Economy" in den USA, die durch eine starke Nachfrage und einen engen Arbeitsmarkt charakterisiert ist, nimmt damit immer mehr Gestalt an. Die verbesserten Wirtschaftsdaten unterstützen die US-Aktienmärkte, die sich nach der US-Präsidentschaftswahl ohnehin zu neuen Rekordhochs aufgeschwungen haben: Sowohl der S&P 500 als auch der Dow Jones Index verzeichneten neue Allzeithochs und brachen aus ihren jüngsten Handelsspannen nach oben aus.

Die positive Einschätzung für die US-Ökonomie rückt wieder vermehrt US-Aktienfonds in den Fokus der Investoren, zumal solche, die eine Mehrrendite zu den großen Aktienindizes anstreben. Eine langfristig sehr erfolgreiche quantitative Investmentstrategie setzt der von BNP Paribas Investment Partners aufgelegte THEAM Quant Equity US Guru Fund um (WKN A12D43, ISIN LU1049888578), dem es über den letzten Fünfjahreszeitraum gelang, den S&P 500 zu schlagen. Einer annualisierten Wertentwicklung von +11,48 Prozent auf US-Dollar-Basis steht eine Performance des breit gestreuten US-Aktienindex von +11,02 Prozent gegenüber. Damit befindet sich die Strategie im ersten Quartil der von Morningstar beobachteten Strategien für US-Aktien über fünf Jahre und kann ein Rating von vier Sternen aufweisen. Die hier analysierte, für Privatinvestoren geöffnete Tranche des THEAM Quant Equity US Guru wurde am 14. November 2014 aufgelegt und verfügt aktuell über ein FondsVolumen von umgerechnet 328,2 Millionen Euro. Im bisherigen Jahresverlauf konnte das FondsProdukt eine Performance von +7,02 Prozent in der FondsWährung USD erwirtschaften - wie sieht die quantitative Anlagestrategie im Detail aus?

FondsStrategie. Analyse. Fundamental.

Der THEAM Quant Equity US Guru strebt eine mittelfristige Wertsteigerung des FondsVermögens durch ein Engagement in einen dynamischen Korb aus nordamerikanischen Aktien an, dessen Komponenten mithilfe einer systematischen Auswahlmethode ausgewählt werden. Wichtigste Basis der von FondsManager Henri Fournier und seinem Expertenteam durchgeführten Aktienselektion ist die Fundamentalanalyse der Unternehmensdaten. Die rein quantitative Anlagestrategie, die ohne diskretionäre Interventionen auskommt, wird über Investitionen in den BNP Paribas GURU Equity US Long Total Return Index implementiert. Der Strategieindex geht Long-Positionen in einem diversifizierten Portfolio aus US-Aktien ein, wobei aus den liquidesten und am stärksten kapitalisierten US-Titeln die Werte mit dem größten Wertsteigerungspotenzial gemäß der Guru-Methodologie ausgewählt werden. Die Anlage in den nach den drei Hauptkriterien Profitabilität, Ausblick und Bewertung zusammengestellten Korb von US-Unternehmen ist sehr dynamisch, wie FondsManager Fournier betont: Der von dem BNP Paribas Investment Partner THEAM nach quantitativen Kriterien entwickelte Strategieindex wird monatlich unter Anwendung eines spezifischen Algorithmus neu gewichtet. Aus Investorensicht dabei ganz wichtig: Die Umschichtung des Strategieindex verursacht keine Kosten für denselben und beeinträchtigt damit nicht die Performance des Fonds. Durch die streng systematische Einzelwertauswahl strebt die Guru-Strategie einen langfristigen Mehrertrag gegenüber den marktkapitalisierungsgewichteten US-Indizes an. Wie ist das modellgesteuerte Portfolio im Einzelnen zusammengesetzt?

FondsPortfolio. Indsutrietitel. Führend.

Übergewichtet im Vergleich zum S&P 500 ist der THEAM Quant Equity US Guru Fund derzeit in den Branchen Reise und Freizeit, bei Industriegütern sowie im Lebensmittel- und Getränkesektor. Dem steht eine Untergewichtung in den Bereichen HealthCare sowie im Finanzsektor gegenüber. Industriewerte befinden sich mit 20,7 Prozent des FondsVermögens auf Platz eins der Branchenallokation, während Einzelhandelstitel 13,4 Prozent der FondsBestände repräsentieren. Unter den zehn größten Einzelbeständen des Quant-Fonds ist der Retailsektor durch die Lowe’s Company sowie die Baumarktkette Home Depot vertreten. Auf Platz drei der Sektorengewichtung liegen Nahrungsmittel- und Getränkeproduzenten mit 12,0 Prozent, unter den Top 10 durch die Aktie von Tyson Foods repräsentiert. Reise- und Freizeittitel decken 10,3 Prozent des FondsPortfolios ab, ähnlich hoch ist der Bausektor mit 10,0 Prozent gewichtet. Technologiewerte nehmen 7,0 Prozent des FondsVolumens ein, Hersteller von Haushaltswaren sind mit 6,0 Prozent im Portfolio präsent. Kleinere Bestände in den Sektoren Chemie (3,8 Prozent), Automobiltitel (3,1 Prozent) sowie Versicherungsunternehmen (3,0 Prozent) runden die Branchenallokation ab. Wie FondsManager Fournier berichtet, lieferten in den letzten Wochen die Titel von Reynolds American, B/E Aerospace sowie Darden Restaurants die größten positiven Performancebeiträge für den modellbasierten US-Aktienfonds.

FondsVergleichsindex. Korrelation. Deutlich.

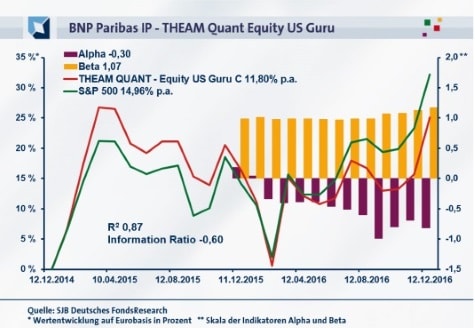

In unserer unabhängigen SJB FondsAnalyse haben wir den THEAM Quant Equity US Guru dem S&P 500 als Benchmark gegenübergestellt. Die Korrelation ist deutlich ausgeprägt: Mit 0,93 liegt sie über zwei Jahre auf einem hohen Niveau, für zwölf Monate fällt sie mit 0,91 nur minimal geringer aus. Der hohe Gleichlauf der Kursbewegungen von Fonds und SJB-Vergleichsindex wird auch durch die Kennzahl R² bestätigt. Diese liegt für zwei Jahre bei 0,87, über ein Jahr nimmt sie einen Wert von 0,83 an. Damit haben sich mittelfristig 13 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 17 Prozent. Hier zeigt sich, dass die modellbasierte Anlagestrategie des Fonds zuletzt stärker vom Vergleichsindex abgewichen ist und individuelle Titel- und Sektorenschwerpunkte vertieft hat. Der über zwei Jahre erzielte Tracking Error von 4,60 Prozent demonstriert, dass der nach quantitativen Kriterien anlegende US-Aktienfonds ein nur moderates aktives Risiko aufweist. Über ein Jahr geht die Spurabweichung auf 3,41 Prozent zurück. Welche Schwankungsneigung hat das Portfolio ausgewählter US-Aktien zu verzeichnen?

FondsRisiko. Beta. Gedämpft.

Der BNP Paribas IP - THEAM Quant Equity US Guru Fund weist über zwei Jahre eine Volatilität von 18,74 Prozent auf, die noch oberhalb der 16,95 Prozent liegt, die der S&P 500 als Vergleichsindex verzeichnet. Über ein Jahr ist die Schwankungsneigung des quantitativ gemanagten Aktienfonds im Vergleich zum passiven Referenzindex ebenfalls stärker ausgeprägt: Hier beträgt die "Vola" des Fonds 19,90 Prozent, während die Benchmark eine mittlere Schwankungsbreite von 16,98 Prozent an den Tag legt. Die Selektion der Aktieninvestments durch die Guru-Methodologie nach den Kriterien Ertrag, Ausblick und Bewertungsniveau führt offenbar zu einem gesteigerten Schwankungsniveau gegenüber dem breiten US-Markt, wie er durch den S&P 500 abgebildet wird. In absoluter Höhe betrachtet, bleibt die Volatilitätserhöhung von maximal 1,9 Prozent jedoch im Rahmen. Zu welchen Ergebnissen kommt die Beta-Analyse?

Die etwas ungünstigere Risikostruktur des nach streng systematischen Auswahlkriterien arbeitenden FondsProduktes manifestiert sich auch in dem Beta des Fonds von 1,07 über zwei Jahre. Für ein Jahr nimmt das Beta einen Wert von 1,17 an und liegt damit noch deutlicher über dem marktneutralen Wert von 1,00. Der rollierende Zwölfmonatsvergleich der Beta-Werte hellt das Szenario aus Sicht des Quant-Produktes auf: Die Risikokennziffer befindet sich in acht der letzten 13 betrachteten Einzelzeiträume unterhalb des Marktrisikofixwertes von 1,00 und erreicht dabei einen Wert von zutiefst 0,97. Dem stehen lediglich fünf Perioden mit einem Beta über Marktniveau gegenüber, in denen der Fonds einen Beta-Wert von 1,17 in der Spitze generiert. Mit welchen Renditeergebnissen kann der Guru-Fonds aufwarten?

FondsRendite. Performance. Attraktiv.

Per 12. Dezember 2016 hat der THEAM Quant Equity US Guru über zwei Jahre eine kumulierte Wertentwicklung von +25,04 Prozent in Euro aufzuweisen. Eine starke Performance, die einer Rendite von +11,80 Prozent p.a. entspricht. Noch besser entwickelt sich der marktbreite S&P 500 als die relevante Benchmark: Der US-Aktienindex legte im selben Zeitraum um 32,20 Prozentpunkte auf Eurobasis zu, was einem Ergebnis von +14,96 Prozent p.a. gleichkommt. Der Wechsel auf die Jahresbetrachtung liefert ein ähnliches Bild: Mit einer Wertentwicklung von +15,90 Prozent in Euro fallen die Kursgewinne des S&P 500 erneut höher als diejenigen des an quantitativen Kriterien orientierten US-Aktienfonds von +7,52 Prozent aus. Was langfristig nachweislich funktioniert hat - mit Hilfe der modellbasierten Guru-Anlagestrategie den breiten US-Aktienmarkt zu schlagen - gelingt dem BNP-Fonds kurz- und mittelfristig leider nicht. Was trägt die Alpha-Analyse zur FondsBewertung bei?

Das Alpha des US-Aktienfonds befindet sich mit -0,30 über zwei Jahre im roten Bereich, auf Jahressicht fällt die Renditekennzahl mit -0,81 nochmals schwächer aus. Der rollierende Zwölfmonatsvergleich der Alpha-Werte über zwei Jahre zeigt, dass das Quant-Team um FondsManager Fournier die letzte Mehrrendite zur Benchmark im Januar 2016 erreichen konnte. Insgesamt dominieren die roten Vorzeichen bei den Alpha-Werten: In elf der letzten 13 Einzelperioden gab es ein negatives Alpha von zutiefst -0,99 zu verzeichnen, lediglich in zwei Analysezeiträumen fand sich mit einem Alpha von 0,18 in der Spitze eine Rendite über Marktniveau. Die Quintessenz: In der jüngsten Börsenphase eines von wenigen, stark kapitalisierten Einzeltiteln getragenen Börsenaufschwungs in den USA hat das quantitative Anlagemodell des BNP Paribas Investment Partners THEAM nicht so gut funktioniert wie im langfristigen Investmenthorizont, wo es nachweislich für eine Mehrrendite gesorgt hat. In der Konsequenz liegt die Information Ration des Fonds über die letzten zwei Jahre bei -0,60.

SJB Fazit. THEAM Quant Equity US Guru.

Die an quantitativen Kriterien ausgerichtete Guru-Investmentstrategie hat langfristig den breiten US-Aktienmarkt schlagen können: Dies beweist die Performancehistorie der modellbasierten Portfolioallokation des THEAM Quant Equity US Guru Fonds. Nach einer zwischenzeitlichen Durststrecke dürfte die an Fundamentalkriterien wie Profitabilität, Ausblick und Bewertung orientierte Investition in einen dynamischen Korb von ausgewählten US-Unternehmen wieder ein Renditeplus zur Benchmark erwirtschaften. Denn die relative Unterbewertung qualitativ hochwertiger Unternehmen am US-Aktienmarkt kann nicht von Dauer sein!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Auch ist der Fonds in keiner der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategien enthalten.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.