SJB FondsEcho. Templeton BRIC. MiFID-Risikoklasse nach MFX: 5

Schwellenangst. Verarztet.

„High Doctor!“ Wo Dr. Mark Mobius auftaucht, zieht er das Interesse auf sich. Oder liegt es an der Omnipräsenz des bald 74-jährigen? Ob Twitter, Blog oder Telefonkonferenz. Franklin Templetons renommierter und langlebiger Experte für Schwellenmärkte lässt uns, seine Investoren, an seinen „Investment Adventures“ teilhaben. Seit 1987 steht der Charakterkopf dem „Emerging Markets“ Team bei Franklin Templeton vor. Thailand, China, Brasilien, Südkorea. Kein Land ist ihm zu heiß, kein Weg zu weit. Weit ist allerdings der Weg zu einem erfolgreichen Investment. Seit Auflage am 25. Oktober 2005 hat der Templeton Bric (LU0229945570) per 30. April 2010 auf Eurobasis eine Wertentwicklung von +11,96 Prozent p.a vorzuweisen. Die FondsBenchmark MSCI BRIC legte im gleichen Zeitraum +17,10 Prozent p.a. zu. Das Alpha über drei Jahre liegt bei -0,43 und -0,48 über ein Jahr. Die korrespondierenden Werte der Information Ratio (IR) von -0,60 und -0,50 zeigen an, dass die Gesamtrelation von Rendite und Risiko beim Templeton Bric nicht ausgewogen ist. Hat eine Investition eine gewisse Substanz aufgebaut – im Falle des Templeton Bric ein Volumen von rund 3 Milliarden US-Dollar über alle Anteilsklassen – kann auch Masseträgheit einsetzen. Bei Franklin Templeton kein neues Problem. „Was ist Doc?“ Hilft vielleicht eine Frischzellenkur?

FondsStrategie. Allgemein. Gesprochen.

Mobius spricht aus Erfahrung. Für ihn sind Schwellenmärkte weltweit Wachstumstreiber Nummer Eins. Worauf sich sein Optimismus stützt? Auf eine einfache wirtschaftliche Grundregel. „Um zu beurteilen, wohin sich die Schwellenmärkte entwickeln, müssen wir einfach auf die Relation von Angebot und Nachfrage schauen“, so Mobius in einer aktuellen Telefonkonferenz. Immer mehr Unternehmen aus den Schwellenländern drängen an die Börse. Gleichzeitig würden die Regierungen weltweit die Märkte weiter mit billigem Geld versorgen. Diese Mittel müssten investiert werden und in den meisten Portfolios seien Emerging Markets in Relation zu ihrer Bedeutung für die Weltwirtschaft weiter unterrepräsentiert. „Diese Rahmenbedingungen generieren automatisch Wachstum“, so Mobius. „Und nach Wachstum streben wir alle“. Die Kaufentscheidungen wachstumsorientierter FondsManager bei Franklin Templeton basieren auf Fundamentalanalysen, die durch eine Prüfung der einzelnen Unternehmen vor Ort ergänzt werden. Zu diesem Zweck ist Dr. Mobius unter anderem für den Templeton Bric an mehr als 200 Tagen im Jahr im firmeneigenen Learjet unterwegs. „Bottom-up-Ansatz“, für den erfahrenen Marktexperten mit deutschem Pass bedeuten diese Unternehmensbesuche intensive Gespräche mit dem Management, um sich einen tieferen Einblick in die einzelnen Portfoliokandidaten zu verschaffen. Überdurchschnittlichen Gewinn- und Wachstumsaussichten findet Mobius dort, wo er zum Beispiel Produktinnovationen oder Patente entdeckt. „Aggressiver“ sei dieser Anlagestil. Über seine genauen Vorstellungen und Ideen lässt sich Mobius trotz Vieltwitterei selten konkret aus. „Generally speaking“, ein häufig gebrauchter Satz. Will er den Ball mal in der Telefonkonferenz an seine Co-Manager spielen für spezifische Informationen, landet er postwendend wieder beim Doktor. Entscheidend sind Entscheider.

FondsPortfolio. Einkauf. Günstig.

„Wenn Sie sich unser Portfolio anschauen, werden Sie feststellen, dass sich die Tendenzen und Titel im Wesentlichen nicht geändert haben“, erklärt Dr. Mobius. Die SJB prüft nach. Die Länderallokation des Templeton Bric per 30. April 2006: Brasilien 33,5 Prozent, Russland 23,1 Prozent, China 17,4 Prozent, Indien 14,2 Prozent. Und am 30. April 2010: Brasilien 31,9 Prozent, China 27,7 Prozent, Russland 20,6 Prozent, Indien 18,7 Prozent. Auch in der Branchenallokation liegen die drei Sektoren Energie, Roh-, Hilfs- & Betriebsstoffe sowie Banken kontinuierlich an der Spitze. Mit Petrobras, Vale, Gazprom, Lukoil und Petrochina gehören heute immerhin 5 von 10 Aktien weiter zu den Top-Einzeltiteln von 2006. Eine „Buy-and-hold“-Strategie mit Schwellenlandklassikern. Insgesamt sind die rund 3,0 Milliarden US-Dollar des FondsKapitals in 66 Titel investiert. 2006 sind es 91 gewesen. Machen 23 Jahre Investmenterfahrung in den Schwellenmärkten lässig oder träge? Auf jeden Fall hält sich Mobius an Regeln. In diesem Fall an Maxime 8 der „Golden Rules“ von Unternehmensgründer Sir John Templeton. „Suchen Sie nach Werten und Chancen“. Heißt: „Sie können auf dem Aktienmarkt nur dann ein Schnäppchen machen, wenn Sie das kaufen, was die meisten Anleger verkaufen.“ Mit einem Kurs-Gewinn-Verhältnis (KGV) von 14,57x gegenüber 17,21x für den MSCI BRIC ist das FondsPortfolio preislich günstiger. Dadurch sollte sich ein stärkeres Aufwärtspotenzial ergeben. „Generally speaking“.

FondsVergleichsindex. Stücke. Passend.

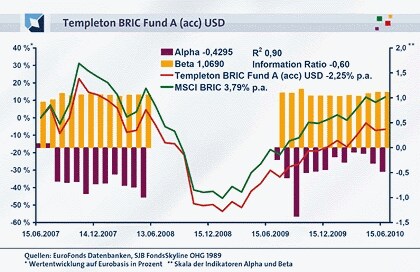

Die FondsBenchmark des Templeton Bric ist der MSCI Bric. Daran ist nichts auszusetzen. Die Korrelation über drei Jahre liegt bei 0,95 und über ein Jahr bei 0,89. Indizien für eine relative Indexnähe des Fonds. R² bestätigt das. Über drei Jahre war die FondsEntwicklung mit einem R² von 0,90 zu rund 90,0 Prozent von der Indexentwicklung abhängig. Über ein Jahr liegt der Wert bei 0,80 und deutet immerhin einen zunehmenden Spielraum aktiven FondsManagements an. „Aggressivität“ schlägt sich in erster Instanz mit Blick auf eine Indexunabhängigkeit nur mäßig nieder. Wie sieht es beim aktiven Risiko aus?

FondsRisiko. Dynamik. Gelassen.

Die Globalisierung und die Weltwirtschaftskrise haben Prozesse in Produktion, Finanzwelt und Kommunikation weltweit beschleunigt. Dr. Mark Mobius will die mit Cleverness, Kompetenz, Agilität und Mobilität mitbestimmen. Ist ein aktiver FondsManager Risiko- oder Renditekatalysator für den Templeton Bric? Die Analyse der Risikokennzahlen zeigt, dass es Mobius gar nicht zu wild treibt. Die Spurabweichung (Tracking Error) fällt mit 9,76 Prozent über drei Jahre und 4,55 Prozent über ein Jahr moderat aus. Das Beta über drei Jahre liegt mit 1,07 auf Augenhöhe mit dem Marktrisikofixwert 1. Die FondsVolatilität lag über diesen Zeitraum bei 36,88 Prozent. Der MSCI BRIC kam auf 33,73 Prozent. Schwellenmärkte sind dynamisch. Kurzfristig über ein Jahr haben sich diese Werte halbiert. Die FondsVolatilität liegt bei 18,81 Prozent. Der Index liegt mit 16,45 Prozent leicht darunter. Im Vergleich rollierender 12-Monatszeiträume liegt die Risikokennzahl Beta seit Oktober 2008 konstant über dem Marktrisikofixwert 1. Zwischen 4,0 und 13,0 Prozentpunkten. Aus „Brics“ lassen sich feste Häuser bauen. Aber auch energieeffiziente?

FondsRendite. Bescheidenheit. Falsch.

2009 hat der Templeton Bric mit einer Wertentwicklung von +83,20 Prozent ein sehr positives Ergebnis erzielt. Über ein Jahr liegt der Zuwachs immerhin noch bei +33,62 Prozent. Mittelfristig steht der Fonds mit -6,59 Prozent aber weiter im negativen Bereich. In beiden Zeiträumen liegt die FondsEntwicklung hinter dem Vergleichsindex MSCI BRIC zurück. Kurzfristig legte der Index +36,71 Prozent zu. Mittelfristig reichte es für +11,82 Prozent, 18,41 Prozentpunkte mehr als der Fonds. Das ist ein negatives Alpha von -0,43. Mehrrendite für Investoren haben die "Investment Adventures" mittelfristig nicht erwirtschaftet. Verliert Mobius trotz aller Bemühungen um „Aggressivität“ und „Beschleunigung“ den Anschluss? Er geht seinen Weg. Und der bringt Zulauf. Über vier Jahre ist das FondsVolumen von 752,5 Millionen US-Dollar auf 3,0 Milliarden US-Dollar gestiegen. Aber ist der Weg des Doktors notwendiger Weise der zu rentablen Anlageergebnissen für Investoren? Die IR über drei Jahre von -0,60 liegt im negativen Bereich. Das heißt Aufwand und Ertrag des FondsManagers stehen in keinem positiven Verhältnis. Das gilt auch für den kurzfristigen Vergleichszeitraum. Nur 3 von 36 rollierenden Jahreszeiträumen weisen eine positive IR aus. Vor allem die mittelfristige Leistung enttäuscht. Die Sharpe Ratio von -0,16 über drei Jahre zeigt, dass der Schwellenlandaktienfonds nicht rentabler war als der als risikolos geltende Geldmarkt. Der MSCI BRIC weist in diesem Zeitraum immerhin mit 0,01 eine schwach positive Sharpe Ratio auf. Gute Besserung.

SJB Fazit.

„Zwitschern“. Kann Wohlklang oder Kakophonie bedeuten. Für Dr. Mark Mobius scheint die Sache klar zu sein: „Fly-and-wait. Growth will come either way.“ Für den Templeton Bric reicht das nicht. Vielleicht sollte Mobius bei seiner „Entdeckertour“ durch die Schwellenländer des 21. Jahrhunderts antizyklisch denken. Die Eier von Kolumbus und Kostolany hatten weiche Schalen aber harte Kerne.

Erläuterung.

Alpha

Ist die Kennziffer für die Renditechancen. Sie misst die Mehrrendite, die über der zu erwartenden Rendite des Marktes liegt. Das Alpha beziffert jenen Teil der Rendite, der nicht mit der allgemeinen Marktentwicklung oder höherer Risikobereitschaft zu erklären ist, sondern auf aktiver Titelauswahl und Beispiel: Ein Alpha von 5 zeigt an, dass der Fonds bei einer Nullentwicklung des Index 5 Prozent Mehrrendite erzielt hat, ohne dafür ein höheres Risiko einzugehen.

Beta

Ist die Kennziffer für die Risiken. Sie ist das Resultat eines Risikovergleichs zwischen Fonds und Index. Das Kriterium ist deren Schwankungsintensität (Volatilität). Beim Beta wird dem Index der feste Wert „1“ zugesprochen. Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht er 15 Prozent nach oben ab, ist es 1,15. Ein Wert über 1 spricht gegen den Fonds, ein Wert unter 1 für ihn. Das Beta eines Fonds ist negativ, wenn sich Fonds und Index abwärts bewegen.

Dividendenrendite

Diese Kennzahl misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent gemessen. Je höher der Wert, desto mehr Erträge in Form der Dividende bekommen die Anteilseigner aus der Unternehmensleistung heraus. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Ist der Wert hoch, deutet das auch auf eine Unterbewertung des Unternehmens an der Börse hin, denn wie eine hohe Dividende zeigt, ist die Ertragskraft größer, als der Aktienkurs ausdrückt.

Information Ratio

Um die Qualität des Managements eines bestimmten Fonds besser einschätzen zu können, ist die Information Ratio eine zentrale Kennzahl. Errechnet wird die Information Ratio, indem man die FondsRendite durch das FondsRisiko teilt. Die Rendite wird hierbei mit Alpha gemessen. Das FondsRisiko anhand des Tracking Errors. Je höher dieser Wert ist, desto besser das Management des zu untersuchenden Fonds.

Korrelation

Ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Angegeben wird, wie wahrscheinlich sich die Kursverläufe gegenläufig (Korrelation -1), unabhängig (Korrelation 0) oder gleichläufig (Korrelation +1) verhalten.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Der Buchwert der Aktie ist das Ergebnis der Teilung des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Der Kurs entspricht der Substanz des Buchwerts. Dann hat die Aktie einen „fairen“ Wert.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, in dem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, in dem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV bedeutet an der Börse ein Einstiegssignal in die Aktie. Sie gilt als unterbewertet und hat Aufstiegspotenzial. Liegt ihr KGV über dem Marktdurchschnitt, ist das ein Ausstiegssignal. Sie gilt als überbewertet. Die Wahrscheinlichkeit, dass ihr Kurs fällt ist hoch.

R²

Diese Kennzahl drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Das heißt, dass maximale R² liegt bei 1. Dies bedeutet, dass 100,0 Prozent der Entwicklung des Fonds durch den Referenzindex bestimmt wird. Ein R² von 0,5 bedeutet, dass 50,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist. Je deutlicher diese Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr eine erhöhte und niedrige Risikokennziffer auf aktivem FondsManagement oder Marktentwicklung basiert.

Sharpe Ratio

Ist die Kennziffer für einen Rendite-Risiko-Vergleich zwischen unterschiedlichen Geldanlagen.

Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die durchschnittliche Rendite in Bezug auf das eingegangene Risiko. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Angenommen, die Sharpe Ratio liegt beim Fonds bei 0,40 und beim Index bei 0,30. Dann erwirtschaftet der Fonds mit jedem Risikoschritt ein Drittel mehr Rendite als der im Index dargestellte Markt. Eine negative Zahl bedeutet: Der Fonds ist schlechter als der Geldmarkt.

Tracking Error

Ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die Smarthouse Media GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.