SJB FondsEcho. Matthews Asia - China Small Companies Fund.

Kleinunternehmen. Profitabel.

Von dem Übergang der chinesischen Wirtschaft von einer export- und produktionsorientierten Ökonomie hin zu einer stärker binnenmarktfixierten, dienstleistungsorientierten "New Economy" dürften gerade die kleineren Unternehmen aus der Volksrepublik China stark profitieren. So ist ihr Geschäft meist weniger kapitalintensiv als das der großen Unternehmen aus den Bereichen Produktion oder Bau, weshalb kleinere Firmen attraktive Erträge auf das investierte Kapital erzielen können.

Dabei hat sich das ausländischen Investoren zugängliche Anlageuniversum chinesischer Kleinunternehmen über die letzten zehn Jahre ganz erheblich ausgeweitet: Aus 883 investierbaren Einzelunternehmen mit einer Marktkapitalisierung zwischen 100 Millionen und 3 Milliarden US-Dollar in 2007 sind 4.554 chinesische Small-Cap-Titel im Jahre 2017 geworden. Der große Vorteil dieser Unternehmen, die über die gesamte Sektorenbreite des chinesischen Aktienmarktes gestreut sind: Ihre Aktien erfahren eine nur sehr geringe Abdeckung im Research und auf Analystenseite, so dass von erfahrenen Stockpicking-Experten immer wieder unterbewertete Einzeltitel ausfindig gemacht werden können. FondsManagerin Tiffany Hsiao von Matthews Asia, einer in San Francisco ansässigen, ganz auf den asiatischen Bereich spezialisierten FondsGesellschaft, betont, dass chinesische Small-Cap-Titel gegenüber globalen Small Caps sehr attraktiv bepreist sind: So stehe einem Ertragswachstum chinesischer Small Caps von 24 Prozent ein solches von gerade einmal 17 Prozent bei europäischen Kleinunternehmen gegenüber - chinesische Large Caps bringen es auf eine noch niedrigere Quote von 16 Prozent. Komplettiert werden die robusten Kennzahlen durch ein attraktives Bewertungsniveau: Mit einem Kurs/Gewinn-Verhältnis (KGV) von 11,2 sind chinesische Small Caps deutlich günstiger als ihre europäischen bzw. US-amerikanischen Pendants mit einem KGV von 18,0 bzw. 26,4. Auch gegenüber Chinas Large Caps mit ihrem KGV von 12,6 besteht ein Bewertungsabschlag.

Die Konsequenz für Investoren mit China-Affinität, die nach einer attraktiv bewerteten und zugleich renditeträchtigen Depotbeimischung suchen: Ein Aktienfonds mit Fokus auf chinesische Kleinunternehmen bietet das bessere Rendite/Risiko-Verhältnis als breit gestreute Large-Cap-Fonds und sorgt für neue Renditefantasie im Depot. Der Matthews Asia - China Small Companies Fund A Acc USD (WKN A1JSXL, ISIN LU0721876364) weist ein aus 40 bis 60 Einzeltiteln bestehendes, an langfristigem Kapitalwachstum orientiertes Portfolio aus China-Aktien mit einer Marktkapitalisierung von durchschnittlich 2 Milliarden US-Dollar auf. Der Fonds wurde am 29. Februar 2012 aufgelegt, besitzt ein Anlagevermögen von umgerechnet 62,31 Millionen Euro und verwendet den MSCI China Small Cap Index als Benchmark. FondsManagerin Tiffany Hsiao ist seit 2014 bei Matthews Asia und hat mit ihrem China Small Companies Fund einen hervorragenden Track Record aufzuweisen: Über die letzten fünf Jahre erzielte der Fonds eine jährliche Rendite von +14,13 Prozent auf USD-Basis und ließ damit seinen MSCI-Vergleichsindex weit hinter sich, der mit einem jährlichen Plus von +6,33 Prozent aufwartet. Die hohe Mehrrendite ist Morningstar die Höchstnote von fünf Sternen wert - wie stellt sich die so erfolgreiche Investmentstrategie im Detail dar?

FondsStrategie. Innovationsführer. Gesucht.

Der Matthews Asia - China Small Companies Fund strebt einen langfristigen Kapitalzuwachs an und will dieses Anlageziel durch direkte oder indirekte Investitionen von mindestens 80 Prozent seines Nettovermögens in Aktien von kleinen Unternehmen mit Sitz in China erreichen. Unter China im Sinne der Anlagepolitik werden die Volksrepublik China, spezielle Verwaltungsbezirke (vor allem Hongkong) sowie Taiwan verstanden. Der besondere Fokus von FondsManagerin Hsiao liegt auf innovativen, effizient arbeitenden Kleinunternehmen mit nachhaltigem Wachstum. Den Schwerpunkt legt die Marktexpertin auf Firmen mit Geschäftsfeldern, die vom anziehenden Binnenkonsum sowie den Lohnsteigerungen in China profitieren. Hsiao betont, dass die Aktien von chinesischen Kleinunternehmen hervorragende Anlagemöglichkeiten bieten: Das niedrigere Bewertungsniveau der chinesischen Small Caps werde durch ein höheres Wachstumspotenzial ergänzt, zudem sei die historische Volatilität chinesischer Small-Cap-Aktien geringer als diejenige des breiten chinesischen Aktienmarktes. Um in China Erfolge zu haben, müssten Kleinunternehmen besonders wettbewerbsfähig und innovativ sein, berichtet die FondsManagerin, da sie sonst keinen Zugang zu Kapital und Finanzierungsmöglichkeiten hätten. In der Folge würden sie oft kosteneffizienter als vergleichbare Großunternehmen arbeiten, was sie zu interessanten Anlagezielen für den Fonds mache. Gemeinsam mit ihrem Investmentteam unterwirft China-Expertin Hsiao die möglichen Anlageziele ihres Small-Cap-Fonds einem rigorosen Auswahl- und Analyseprozess, in dem die Unternehmen sowohl mit Blick auf ihr Geschäftsmodell als auch auf die Managementqualität genauestens untersucht werden. Aktuell umfasst ihr Portfolio 51 Einzeltitel, wobei eine tendenzielle Übergewichtung der Konsum- und HealthCare-Sektoren vorgenommen wird. Prinzipiell untergewichtet ist FondsManagerin Hsiao hingegen in Unternehmen mit zyklischen Geschäftsmodellen. Wie sieht das FondsPortfolio im Detail aus?

FondsPortfolio. Hongkong. Favorisiert.

In der geographischen Allokation des Matthews Asia - China Small Companies Fund liegen Aktien aus der Sonderverwaltungszone Hongkong mit 46,9 Prozent Anteil am FondsVermögen auf Platz eins. Dahinter folgen die in Übersee registrierten Overseas Limited Companies (OL), in die 22,8 Prozent der FondsBestände des China-Produktes investiert sind. In Hongkong notierte Aktien chinesischer Unternehmen, sogenannte H-Aktien, machen 8,2 Prozent des FondsVolumens aus. China-affiliated Corporations (CAC) decken 7,8 Prozent des Matthews Asia-Fonds ab, in chinesische A-Aktien sind 7,2 Prozent der Anlegergelder investiert. B-Aktien aus der Volksrepublik sowie ein Cashbestand von 4,7 Prozent per Ende Juli runden das Länderportfolio des Small-Cap-Fonds ab. In der von FondsManagerin Tiffany Hsiao vorgenommenen Sektorenallokation sind IT-Unternehmen mit 26,0 Prozent des FondsVolumens die Favoriten. Konsequenterweise entstammen gleich vier Titel der Top-10-Holdings diesem Bereich: Neben der Silergy Corp sowie dem Halbleiterproduzenten Hua Hong Semiconductor sind dies die beiden E-Commerce-Firmen China Youzan und Baozun. Den zweiten Platz im FondsPortfolio nehmen Industriewerte mit 19,0 Prozent ein. Aus diesem Sektor sind das Entsorgungsunternehmen Sunny Friend Environmental Technology sowie der Spezialplastik-Produzent TK Group unter den Top-10-Positionen vertreten. 17,9 Prozent des FondsVermögens sind in Firmen aus dem Bereich langlebiger Konsumgüter investiert, HealthCare-Titel decken 10,2 Prozent des Portfolios ab. Durchschnittlich stark engagiert ist China-Expertin Hsiao im Bereich der Grundstoffe (7,3 Prozent) sowie im Immobiliensektor (5,0 Prozent). Abgerundet wird das Portfolio durch Energietitel (4,6 Prozent), Verbrauchsgüter (4,1 Prozent) sowie Finanzwerte mit 1,2 Prozent Anteil am FondsPortfolio.

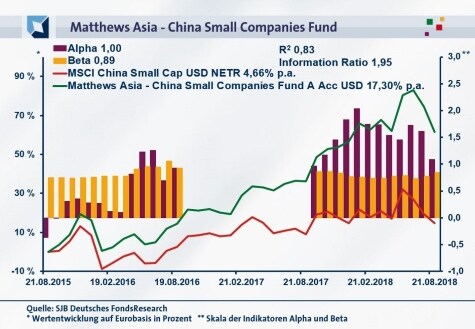

FondsVergleichsindex. Korrelation. Deutlich.

Für unsere unabhängige SJB FondsAnalyse haben wir den Matthews Asia - China Small Companies Fund dem MSCI China Small Cap USD NETR als Benchmark gegenübergestellt. Das Ergebnis der Korrelationsanalyse mit dem auf chinesische Kleinunternehmen fokussierten Aktienindex zeigt eine ausgeprägte Übereinstimmung. Mit 0,91 liegt die Korrelation über drei Jahre auf einem hohen Niveau, für ein Jahr fällt sie mit 0,83 nur wenig geringer aus. Die Kursentwicklung von Fonds und Benchmark verläuft weitgehend parallel, wie auch der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,83, über ein Jahr nimmt sie einen Wert von 0,69 an. Damit haben sich mittelfristig 17 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 31 Prozent. Hier zeigt sich, dass FondsManagerin Tiffany Hsiao zuletzt die individuelle Titel- und Sektorengewichtung innerhalb des Portfolios noch steigerte. Der Tracking Error des Matthews Asia-Fonds liegt für drei Jahre bei moderaten 6,21 Prozent: Damit geht Chinastrategin Hsiao kein hohes aktives Risiko bei ihren Investments ein. Welche Schwankungsneigung hat der von ihr gemanagte Small-Cap-Fonds zu verzeichnen?

FondsRisiko. Beta. Attraktiv.

Der Matthews Asia - China Small Companies Fund hat für den letzten Dreijahreszeitraum eine mittlere Schwankungsbreite von 16,79 Prozent aufzuweisen, was sich als Vorteil im Vergleich zum Referenzindex offenbart: Der MSCI China Small Cap USD NETR verzeichnet im selben Zeitraum eine Volatilität von 17,74 Prozent und damit einen knappen Prozentpunkt höhere Schwankungen. Auch die kurzfristigen Zahlen belegen, dass es FondsManagerin Hsiao gelingt, ein vergleichsweise schwankungsarmes Portfolio zusammenzustellen: Die Volatilität des Matthews Asia-Fonds liegt über ein Jahr bei 18,49 Prozent und erneut unterhalb der Schwankungsbreite des MSCI China Small Cap Index von 20,01 Prozent. Hier ist die Differenz zwischen aktiv gemanagtem Aktienfonds und passiver Benchmark noch größer, weshalb der Volatilitätsvergleich klar zugunsten des China-Fonds ausfällt. Trotz der Spezialisierung auf Titel mit relativ niedriger Marktkapitalisierung ist die Risikostruktur des Matthews Asia-Produktes vergleichsweise günstig, da die Schwankungen in beiden untersuchten Perioden niedriger als diejenigen der Benchmark ausfallen.

Das attraktive Risikoprofil des Small-Cap-Fonds manifestiert sich in dem noch unter Marktniveau liegenden Beta, das über drei Jahre einen Wert von 0,89 erreicht. Für ein Jahr liegt die Kennzahl bei 0,84 und illustriert, dass der China-Fonds auch kurzfristig geringeren Wertschwankungen als der Vergleichsmarkt ausgesetzt war. Der rollierende Zwölfmonatsvergleich der Beta-Werte über die letzten drei Jahre verfestigt das positive Ergebnis aus FondsSicht: Die Risikokennziffer befindet sich in 31 der letzten 36 betrachteten Einzelzeiträume unter dem Marktrisikofixwert von 1,00 und nimmt dabei Werte von zutiefst 0,73 an. Dem stehen lediglich fünf Zeitperioden mit einer erhöhten Sensitivität gegenüber den Marktbewegungen gegenüber, in denen das FondsBeta einen Wert von 1,11 in der Spitze markiert. Damit ist der Matthews Asia-Fonds klarer Sieger in der Beta-Analyse und bestätigt seine überzeugende Risikostruktur, indem er sich in der großen Mehrheit der untersuchten Zeitperioden weniger volatil als der chinesische Aktienmarkt für Kleinunternehmen präsentiert. Welche Renditen kann FondsManagerin Hsiao auf dieser Basis erwirtschaften?

FondsRendite. Alpha. Ausgezeichnet.

Per 21. August 2018 hat der Matthews Asia - China Small Companies Fund über drei Jahre eine kumulierte Wertentwicklung von +61,47 Prozent in Euro aufzuweisen, was einer Rendite von +17,30 Prozent p.a. entspricht. Eine äußerst attraktive Wertentwicklung, gerade auch, wenn sie der Performance des SJB-Referenzindex gegenübergestellt wird: Der MSCI China Small Cap USD NETR wartet über drei Jahre mit einer Gesamtrendite von +14,67 Prozent auf Eurobasis auf, die einem Ergebnis von +4,66 Prozent p.a. gleichkommt. Das Performanceplus von über 46 Prozentpunkten ist beeindruckend! Beim Wechsel auf den kurzfristigen Zeithorizont erhält sich der hohe Renditevorsprung des Matthews Asia-Fonds zur Benchmark: Mit einer Jahresrendite von +18,68 Prozent fällt die Performance des Small-Cap-Fonds deutlich besser als die des MSCI-Vergleichsindex von +5,23 Prozent aus. Die in beiden Zeithorizonten erzielte hohe Mehrrendite von rund 13 Prozentpunkten jährlich macht Tiffany Hsiaos China-Fonds zum klaren Sieger im Performancewettstreit. Wie schlägt sich dies in den Alpha-Werten nieder?

Das Alpha des aktiv gemanagten Matthews Asia-Produktes liegt über drei Jahre bei 1,00 und damit deutlich im positiven Bereich. Noch etwas besser präsentiert sich die Kennzahl auf Jahressicht mit 1,08. Im rollierenden Zwölfmonatsvergleich der Alpha-Werte über den letzten Dreijahreszeitraum wird offensichtlich, dass der stark spezialisierte China-Fonds mit großer Zuverlässigkeit erfolgreicher als die Benchmark agierte. In 34 der letzten 36 untersuchten Perioden gab es ein positives Alpha bis 2,04 in der Spitze zu verzeichnen. Dem stehen lediglich zwei Einzelperioden mit einem leicht negativen Alpha-Wert gegenüber, in denen die Renditekennzahl auf zutiefst -0,03 zurückgeht. Die weit häufigeren und zudem in ihrer Ausprägung stärkeren Intervalle mit einem positiven Alpha führen dazu, dass der Matthews Asia-Fonds die Alpha-Analyse klar für sich entscheidet. Die Bottom-up-Titelauswahl von Chinaexpertin Hsiao erweist sich als langfristige Erfolgsstrategie, wie die hohe Information Ratio von 1,95 über drei Jahre belegt. Eingegangene Risiken und die erzielte Wertentwicklung stehen in einem ausgezeichneten Verhältnis zueinander, das Rendite-Risiko-Profil des China-Fonds überzeugt.

SJB Fazit. Matthews Asia - China Small Companies Fund.

Die Abkehr von einer vorwiegend exportorientierten Wirtschaft und die gleichzeitige Hinwendung zu einer stärker auf den Binnenkonsum ausgerichteten Ökonomie in China eröffnet gerade Unternehmen mit einer geringen Marktkapitalisierung große Chancen. Chinesische Small Caps stehen an vorderster Front, wenn es um den Übergang der Wirtschaft im "Reich der Mitte" zu stärkerer Innovationskraft, Dienstleistungsorientierung und Verbraucherfreundlichkeit geht. Mit ihrem fundamental orientierten Stockpicking-Prozess wählt FondsManagerin Tiffany Hsiao zielgenau die attraktivsten Einzeltitel im Anlageuniversum chinesischer Kleinunternehmen aus - die hohe Outperformance des China Small Companies Fund spricht für sich!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: SJB Deutsches FondsResearch