SJB FondsEcho. DNB India.

Erholungspfad. Beschritten.

Seit dem Regierungswechsel im vergangenen Jahr hat die indische Wirtschaft eine Phase der Stabilisierung durchlaufen und zeigt sich nun in einem verbesserten Zustand. Indiens neuer Premierminister Narendra Modi hat mit seiner Politik die ersten Erfolge zu verzeichnen und die Aktienmärkte des Landes neu belebt. Die gegenwärtige Aufbruchsstimmung bietet gute Möglichkeiten für Investoren, auch wenn zwischenzeitliche Korrekturen nicht auszuschließen sind. Der von vielen als Hoffnungsträger gefeierte neue Premier Modi, zugleich Vorsitzender der hindunationalistischen Partei BJP, schaffte es, mehr ausländische Investitionen ins Land zu holen, die heimische Industrie zu stärken und die Korruption einzudämmen. Die nun zu verzeichnende konjunkturelle Belebung hat die wirtschaftliche Lage entspannt und kann der Regierung als Grundlage für weiter notwendige Reformen und einen nachhaltigen Wirtschaftsaufschwung dienen. FondsManager Parameswara Krishnan, der gemeinsam mit Abhishek Thepade den DNB India Retail A (WKN A0M75N, ISIN LU0302237721) verwaltet, hebt insbesondere das wieder anziehende BIP-Wachstum hervor: Im vierten Quartal des Fiskaljahrs 2014/15 konnte sich dieses von zuvor 6,9 Prozent auf 7,5 Prozent beschleunigen. Eine erfreuliche Tendenz, die sich auch im für 2016 erwarteten Wirtschaftswachstum von gleichfalls 7,5 Prozent fortsetzen dürfte. Der politische Kurswechsel in Indien habe eine Erholungsbewegung angestoßen, so Marktstratege Krishnan weiter, die angesichts umfangreicher Wachstumspotenziale ihre Fortsetzung finden sollte. Als Beispiele nennt der DNB-FondsManager den umfangreichen Nachholbedarf bei Infrastrukturprojekten im Straßen- wie im Schienenbereich. Positiv sind für ihn zudem die Konsolidierung des Staatshaushaltes sowie das entschiedene Vorgehen der indischen Notenbank gegen die Inflation: Die Reserve Bank of India (RBI) senkte ihren Leitzins zuletzt um 50 Basispunkte auf nunmehr 6,75 Prozent.

Gute Voraussetzungen für langfristig anziehende Notierungen des DNB India, der am 20. November 2007 aufgelegt wurde, den Euro als Basiswährung besitzt und aktuell über ein FondsVolumen von 71,05 Millionen Euro verfügt. Als Benchmark dient dem FondsManagement der MSCI Daily TR Net Emerging Markets India, von dessen Branchen- und Titelgewichtung im Rahmen eines aktiven Portfoliomanagements abgewichen wird. Die individuelle Aktienauswahl hat zuletzt gute Erfolge erzielt: Im Anlagejahr 2015 kann der Indienfonds trotz volatiler Börsen auf eine positive Wertentwicklung von +3,96 Prozent auf Eurobasis zurückblicken. Besonders beeindruckend fällt der in 2014 erzielte Performancevorsprung zur Benchmark aus: Hier steht Kursgewinnen des Fonds in Höhe von +62,42 Prozent in Euro ein Plus von +41,05 Prozent auf Seiten des Vergleichsindex gegenüber. Mit welcher Anlagestrategie erzielen die DNB-FondsManager diese überzeugende Mehrrendite?

FondsStrategie. Bottom-up-Analysen. Praktiziert.

Der DNB India hat sich einen maximalen langfristigen Kapitalzuwachs bei kalkulierten Risiken zum Ziel gesetzt und investiert hierzu in Aktien indischer Unternehmen jeglicher Marktkapitalisierung. Die beiden FondsManager Krishnan und Thepade konzentrieren sich in ihren Analysen besonders auf die fundamentale Bewertung der Aktien und haben ein konzentriertes Portfolio von 33 Einzeltiteln zusammengestellt, das insbesondere unter Wachstumsgesichtspunkten überzeugt. Im Zuge einer Bottom-up-Strategie werden die Anlageentscheidungen unabhängig von der Benchmark getroffen und die Aktien unabhängig von ihrer Sektorenzugehörigkeit und Indexgewichtung ausgewählt. Schwerpunkt der Analysen sind neben dem aktuellen Bewertungsniveau die künftigen Wachstumsaussichten der Titel, die je nach Einschätzung der indischen Wirtschaftsentwicklung unterschiedliche Branchenschwerpunkte aufweisen. Konkret empfehlen die zwei DNB-FondsSpezialisten derzeit, Finanzwerte überzugewichten. Besonders den Privatbanken und Finanztiteln außerhalb des Bankensektors geben sie gute Chancen. Überdurchschnittliche Kurspotenziale sehen Krishnan und Thepade zudem bei indischen Öl- und Kohleunternehmen, die wegen der anstehenden Reformen für attraktiv gehalten werden. Wie stellt sich die Portfoliostruktur im Detail dar?FondsPortfolio. Finanzwerte. Favorisiert.

In der Branchenallokation des DNB India liegen Finanzunternehmen mit 30,86 Prozent Portfolioanteil mit großem Abstand auf Platz eins. Entsprechend zahlreich sind indische Banken unter den Top 10 des Fonds vertreten: Neben der DCB Bank und der State Bank of India befinden sich auch die Aktien der Indusind Bank unter den zehn größten Einzelpositionen des Fonds. Den zweiten Platz in der Branchenstruktur nehmen Technologietitel mit 19,88 Prozent des FondsVermögens ein. Der Sektor wird innerhalb der Top-Holdings des Indienfonds durch Infosys sowie Tata Consultancy Services repräsentiert. Die dritte stark gewichtete Branche innerhalb des DNB-Produktes ist die der zyklischen Konsumgüter mit 13,68 Prozent Anteil am FondsVolumen. Die Aktie des Autobauers Maruti Suzuki India, einem Joint Venture zwischen Suzuki und der indischen Regierung, vertritt diesen Bereich unter den Top-10-Positionen. Mit 11,78 Prozent gewichtet sind in dem DNB-Fonds Energiewerte wie Reliance Industries (Öl und Gas).Industrieunternehmen bringen es auf 7,57 Prozent des FondsVermögens, hinzu kommen Telekommunikationstitel (6,21 Prozent) sowie Rohstoffwerte (6,12 Prozent). Aktien aus dem Gesundheitswesen (2,24 Prozent) sowie der Sektor nicht zyklischer Konsumgüter (1,66 Prozent) runden die Portfoliostruktur ab.

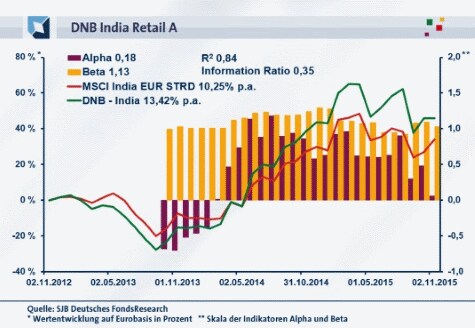

FondsVergleichsindex. Korrelation. Deutlich.

Der DNB India Fund wird in unserer unabhängigen SJB FondsAnalyse dem MSCI India EUR STRD als Vergleichsindex gegenübergestellt. Das Ergebnis der Korrelationsanalyse zeigt eine hohe Übereinstimmung. Die Korrelation zwischen Fonds und Referenzindex liegt über drei Jahre bei 0,92, für ein Jahr ist sie mit 0,84 gleichfalls stark ausgeprägt. Die Kursentwicklung von DNB-Fonds und gewählter Benchmark vollzieht sich damit weitgehend parallel, wie auch der Blick auf die Kennzahl R² beweist. Diese liegt für drei Jahre bei 0,84, über ein Jahr fällt sie mit 0,70 etwas geringer aus. Damit haben sich mittelfristig 16 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 30 Prozent. Hier zeigt sich, dass das FondsManagerduo Krishnan/Thepade mit seiner individuellen Titel- und Branchenselektion zuletzt stärker vom Referenzindex abgewichen ist. Dies bestätigt auch der Tracking Error von 8,11 Prozent über drei Jahre, der auf Sicht von zwölf Monaten auf 10,44 Prozent zulegt. Welche Schwankungsneigung hat der Indienfonds aufzuweisen?

FondsRisiko. Volatilität. Gesteigert.

Der DNB India Fund weist für drei Jahre eine Volatilität von 23,59 Prozent auf, die noch oberhalb des Niveaus liegt, das der MSCI India EUR STRD mit 19,70 Prozent zu verzeichnen hat. Über ein Jahr fällt die Schwankungsneigung des aktiv gemanagten Aktienfonds ebenfalls höher als diejenige der passiven Benchmark aus: Hier beträgt die "Vola" des Fonds 25,05 Prozent, während der Referenzindex eine Schwankungsbreite von 22,09 Prozent aufweist. In beiden Zeithorizonten hat das DNB-Produkt damit rund drei Prozentpunkte stärkere Kursschwankungen als der breite indische Aktienmarkt zu verzeichnen - in der Folge ergibt sich eine ungünstigere Risikostruktur gemessen am MSCI-Referenzindex. Bestätigen die Beta-Werte des Fonds diese Diagnose?Der höheren Volatilität entsprechend, wartet der DNB India mit einem über Marktniveau liegenden Beta auf, das über drei Jahre einen Wert von 1,13 annimmt. Auch auf Jahressicht liegen die Wertschwankungen des Portfolios höher als der marktneutrale Wert von 1,00 - hier befindet sich die Kennzahl Beta bei 1,03. Der rollierende Zwölfmonatsvergleich der Beta-Werte zeigt, dass innerhalb der letzten drei Jahre das günstigere Risikoprofil nur selten bei dem aktiv gemanagten Indienfonds zu finden war. Lediglich in vier der letzten 26 betrachteten Einzelzeiträume lag die Risikokennziffer unter dem Marktrisikofixwert von 1,00 und nahm dabei Werte von zutiefst 0,93 an. Dem stehen 22 Zeitspannen gegenüber, in denen sich der DNB-Fonds volatiler präsentierte und es Beta-Werte bis 1,29 in der Spitze zu verzeichnen gab. Als Endresultat der Beta-Analyse ist damit ein im Vergleich zur Benchmark erhöhtes FondsRisiko zu konstatieren - können die ausgeprägteren Schwankungen durch bessere Renditeergebnisse kompensiert werden?

FondsRendite. Alpha. Positiv.

Über drei Jahre hat der DNB India Fund eine kumulierte Wertentwicklung von +45,89 Prozent in Euro erzielt und damit eine attraktive Rendite von +13,42 Prozent p.a. aufzuweisen (Stand 02.11.2015). Der MSCI India EUR STRD als von der SJB ausgewählter Vergleichsindex wird somit deutlich übertroffen: Dieser hat im letzten Dreijahreszeitraum eine Gesamtrendite von +34,00 Prozent in Euro erwirtschaftet, was einem Ergebnis von +10,25 Prozent p.a. entspricht. Auch im Renditewettbewerb auf Jahressicht liegt der DNB-Fonds vorn, wobei sich der Performancevorsprung verringert: Über ein Jahr fällt die Wertentwicklung des Indienfonds mit +5,38 Prozent leicht besser als diejenige des MSCI-Referenzindex aus, der es auf ein Plus von +5,18 Prozent bringt. Die in beiden Zeithorizonten erzielte Mehrrendite macht das DNB-Produkt zum klaren Sieger im Performancewettstreit mit dem breiten indischen Aktienmarkt - hier zahlt sich die individuelle Titelselektion des FondsManagerteams aus.Das erfolgreiche Portfoliomanagement des DNB India findet beim Blick auf die Alpha-Werte des Fonds seine Bestätigung. Über drei Jahre liegt die Renditekennzahl bei 0,18, auf Jahressicht befindet sich das Alpha mit 0,06 ebenfalls im grünen Bereich. Im rollierenden Zwölfmonatsvergleich über drei Jahre zeigt sich, dass der indische Aktienfonds fast durchweg erfolgreicher als die Benchmark agierte. In 21 der letzten 26 Einzelperioden konnte ein positives Alpha bis 1,14 in der Spitze generiert werden, das auch in seiner absoluten Höhe überzeugt. Dem stehen lediglich fünf Einjahreszeiträume gegenüber, in denen die Kennzahl mit zutiefst -0,70 negativ ausfiel. Ein weiterer Qualitätsbeweis für die Arbeit der beiden Marktstrategen Krishnan und Thepade: Seit Februar 2014 wurde durchgängig ein Renditeplus zum MSCI India erwirtschaftet. Die über drei Jahre erzielte Information Ratio des Fonds von 0,35 bestätigt abschließend, dass der DNB India ein überzeugendes Rendite-Risiko-Profil besitzt: Die in Kauf genommenen, etwas höheren Schwankungen sind die erzielte Mehrrendite allemal wert.

SJB Fazit. DNB India.

Im Umfeld der auf breiter Front nachgebenden Schwellenmärkte hat die indische Börse eine bemerkenswerte Stabilität bewiesen. Eine starke Währung und günstigere Inflationsprognosen tragen ihren Teil dazu bei, dass sich die von der neuen Regierung angestoßene Wirtschaftserholung fortsetzen dürfte. Wer als Investor vom weiter bestehenden Aufwärtspotenzial der indischen Wirtschaft profitieren möchte, findet in dem DNB India einen kenntnisreich gemanagten Aktienfonds, der seine Anleger für die leicht erhöhte Volatilität mit weit überdurchschnittlichen Renditen entschädigt.Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Auch ist der Fonds in keiner der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategien enthalten.Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.