SJB FondsEcho. Craton Capital Global Resources Fund.

Industriemetalle. Fokussiert.

Der rasante Kursanstieg des Goldpreises sowie die parallel hierzu stark anziehenden Notierungen von Goldproduzenten und Minenbetreibern in der ersten Jahreshälfte 2016 richten den Fokus vieler Investoren nun auf den Rohstoffmarkt als Ganzes. Tatsächlich sind nicht nur Edelmetallaktien seit Jahresbeginn in eine neue Haussephase eingetreten, sondern auch viele andere Rohstoffproduzenten befinden sich in einer Übergangsphase von einem Bären- zu einen Bullenmarkt. Trotz einer weiter volatilen Marktverfassung ist klar: Die Aussichten für Unternehmen aus dem Rohstoffsektor haben sich insgesamt verbessert; nach den Preissteigerungen im Bereich der Edelmetalle könnten jetzt auch die Industriemetalle und weitere Rohstoffe nachziehen. Rohstoffexperte Markus Bachmann, FondsManager des ganz auf Rohstoffaktien fokussierten Craton Capital Global Resources Fund, nennt die Preisentwicklung bei Kupfer und Zink als Beispiel. Nachdem es zu einer signifikanten Reduktion der Lagerbestände dieser beiden Basismetalle in China gekommen war, sorgte eine Stabilisierung der wirtschaftlichen Aktivitäten im "Reich der Mitte" unterstützt von saisonalen Faktoren für eine kräftige Aufwärtsentwicklung der Preise: Zink stieg seit Jahresbeginn um über 23 Prozent an, während der Kupferpreis Anfang Juni den höchsten Stand seit vier Monaten erreichte. Besonders Zink wird von Marktstratege Bachmann als Metall mit einer vielversprechenden Ausgangslage eingeschätzt. Die Situation bei dem Rohstoff sei beispielhaft für eine sich stetig verengende Angebots- und Nachfragesituation für die kommenden Jahre, betont der Experte. Kapazitätsschließungen und ein Mangel an neuer Produktion würden das Risiko eines nachhaltig strukturellen Defizits erhöhen, das möglicherweise langfristigen Charakter besitze. Bereits für das laufende Jahr sei mit einem Unterangebot von 114.000 Tonnen Zink auszugehen, das 2017 auf 360.000 Tonnen ansteigen könnte. Rückläufige Lagerbestände sowie die defizitären Marktbedingungen wirken Bachmann zufolge stark preisstützend bei Zink, das sich als Industriemetall mit einer breiten und soliden Nachfrage und ohne wirkliche Substitution nachhaltig verteuern dürfte. Konsequenterweise sind gut geführte Zinkproduzenten ein wesentlicher Bestandteil des Portfolios des Craton Capital Global Resources Fund A (WKN A0RDE7, ISIN LI0043890743), der am 1. Dezember November 2008 aufgelegt wurde und den US-Dollar als FondsWährung besitzt. Mit einem Volumen von umgerechnet 1,97 Millionen Euro ist der Fonds gut beweglich und bei den aussichtsreichsten Unternehmen des Minen- und Rohstoffsektors positioniert. Neben den Produzenten von Basismetallen bilden Goldminenaktien die zweite wichtigste Säule des Portfolios, die geographischen Schwerpunkte sind in Nordamerika und Afrika lokalisiert. FondsManager Bachmann orientiert sich an einer Benchmark, die aus jeweils 25 Prozent MSCI World Metals and Mining, 25 Prozent MSCI World Energy Index, 25 Prozent MSCI World Materials Index sowie 25 Prozent DJ UBS Commodity Index zusammengesetzt ist. Angesichts der stark verbesserten Aussichten vieler Minengesellschaften hat sich der Fonds seit Jahresbeginn ausgezeichnet entwickelt und bislang ein Plus von +37,7 Prozent auf USD-Basis eingefahren - der Vergleichsindex bringt es lediglich auf eine USD-Rendite von +12,7 Prozent. Mit welcher Investmentstrategie will FondsManager Bachmann den positiven Trend fortsetzen?

FondsStrategie. Bewertung. Analysiert.

Der Craton Capital Global Resources Fund hat sich einen langfristigen Wertzuwachs zum Ziel gesetzt und strebt danach, ein jährliches Alpha zwischen 5,0 und 8,0 Prozent gegenüber der rollierenden Dreijahresperformance der Benchmark zu erreichen. FondsManager Markus Bachmann investiert in ausgewählte Unternehmen aus dem Rohstoff- und Edelmetallsektor weltweit, wobei er eine Stockpicking-Strategie verfolgt und unterbewertete Aktien bevorzugt. Im Zuge des "Value Investing" liegt sein besonderer Fokus auf kleinen und mittleren Werten, die von anderen Marktteilnehmern oft nicht wahrgenommen werden. Im Zuge eines aktiven Portfoliomanagements wendet Bachmann eine Kombination von Bottom-up und Top-down-Analysen zur Titelselektion an. Sowohl der Sektor als auch das jeweilige Unternehmen werden hierbei einer detaillierten Bewertung unterzogen. Favorisiert werden Aktien von Firmen, die einen Abschlag zu ihrem "fairen Wert" aufweisen, überdurchschnittlich hohe Erträge erwirtschaften und innerhalb ihres Sektors eine strategisch wichtige Perspektive besitzen. Weitere zentrale Kriterien sind für FondsManager Bachmann der Cash Flow und eine für Wertschöpfung sorgende Unternehmensaktivität. Wie der Rohstoffexperte berichtet, haben sich die Maßnahmen zur Verbesserung der Bilanzqualität, der Betriebsabläufe, der Kostenstruktur und der wirtschaftlichen Kennzahlen in den zuletzt veröffentlichten, verbesserten Quartalszahlen der Unternehmen niedergeschlagen. Darüber hinaus seien leichte aber stetige Verbesserungen bei der Angebots- und Nachfragesituation der meisten Rohstoffe zu beobachten, während die Edelmetallpreise bereits deutlicher zulegen. Wichtig für Bachmann: Der allgemeine Rückgang der Rohstoffpreise in den vergangenen Jahren habe zu einem Stopp an neuen Projekten geführt, was sich nun in einer kontinuierlichen Verknappung des Angebots mit noch unabsehbaren Konsequenzen für die zukünftige Preisbildung niederschlage. Die sich hieraus ergebenden Chancen will er für sein FondsPortfolio nutzen - wie ist dieses im Einzelnen zusammengesetzt?

FondsPortfolio. Nordamerika. Führend.

Bei der geographischen Allokation des Craton Capital Global Resources Fund liegt Nordamerika mit 30,87 Prozent auf dem ersten Platz. 19,02 Prozent des FondsVolumens sind in afrikanische Aktien (ohne Südafrika) investiert, 11,62 Prozent des Portfolios hat FondsManager Bachmann in Asien und Ozeanien angelegt. 9,91 Prozent des Rohstoffaktien-Fonds werden in Titeln aus Südamerika gehalten, 4,75 Prozent des FondsVermögens sind in europäische Aktien investiert. Rohstoff- und Minenwerte aus der Republik Südafrika decken 4,37 Prozent der FondsBestände ab. Titel aus anderen Ländern in Höhe von 2,37 Prozent runden das geographische Portfolio des Craton-Fonds ab. Der Cashbestand liegt per Ende Mai 2016 bei relativ hohen 11,47 Prozent. In der Branchengewichtung dominieren Goldminenaktien mit einem Anteil von 33,76 Prozent das FondsPortfolio, knapp gefolgt von den Basismetallproduzenten (28,18 Prozent). Diversifizierte Minenbetreiber sind in dem Fonds mit 10,42 Prozent gewichtet, Ölproduzenten bringen es auf 6,07 Prozent. Betreiber von Platinminen (3,63 Prozent) sowie Förderer von Industrierohstoffen (1,21 Prozent) besitzen lediglich den Status einer Beimischung. Unter den Top 10 des Fonds finden sich günstig bewertete Goldförderunternehmen wie der kanadische Goldproduzent Argonaut Gold oder die in Westafrika aktive Endeavour Mining Corp. Aus dem Kupfersektor ist die US-amerikanische Freeport-McMoran Copper unter den zehn größten Einzelpositionen vertreten, aus dem Bereich der Zinkproduzenten sind die Trevali Mining Corp sowie die schwedisch-kanadische Lundin Mining dabei.

FondsVergleichsindex. Korrelation. Hoch.

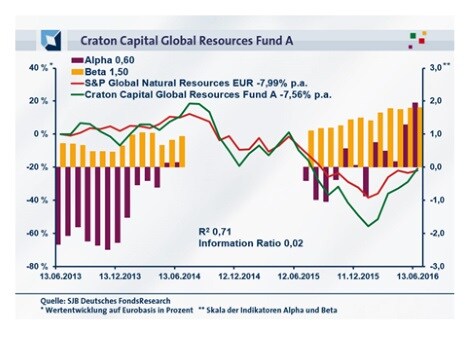

In unserer unabhängigen SJB FondsAnalyse haben wir den Craton Capital Global Resources Fund dem weltweit diversifizierten S&P Global Natural Resources Index in EUR als Benchmark gegenübergestellt. Über drei Jahre liegt die Korrelation bei 0,84, auf ein Jahr gesehen fällt sie mit 0,87 noch etwas deutlicher aus. Damit ist die Parallelität der Kursverläufe stark ausgeprägt, Fonds und Index weisen im Chartbild einen hohen Gleichlauf auf. Dies bestätigt auch der Blick auf die Kennzahl R²: Für drei Jahre beträgt die Kennziffer 0,71, über ein Jahr nimmt R² einen Wert von 0,77 an. Damit haben sich mittelfristig 29 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 23 Prozent. FondsManager Bachmann hat sich im Rahmen seiner Selektion von günstig bewerteten Rohstoffunternehmen mittelfristig stärker von der Benchmark gelöst. Die Analyse des Tracking Error ergibt über drei Jahre eine ausgeprägte Spurabweichung des Fonds vom SJB-Referenzindex bei 18,99 Prozent. Das Craton-Produkt geht demnach auch gerne aktive Risiken ein. Welche Konsequenzen hat dies für die Volatilitätsstruktur des Fonds aus dem Rohstoffsektor?

FondsRisiko. Volatilität. Gesteigert.

Der Craton Capital Global Resources Fund weist über drei Jahre eine Volatilität von 33,16 Prozent auf, die merklich oberhalb der jährlichen Schwankungsbreite von 19,12 Prozent liegt, die der S&P Global Natural Resources Index (EUR) im gleichen Zeitraum zu verzeichnen hat. Für ein Jahr stellt sich das Szenario ähnlich dar; auch hier legt der Craton-Fonds eine ausgeprägtere "Vola" an den Tag: Mit 48,43 Prozent fällt die Schwankungsneigung des Rohstoffaktienfonds über zwanzig Prozentpunkte höher als die des S&P-Vergleichsindex aus, der mit einer Volatilität von 25,48 Prozent aufwartet. In beiden untersuchten Zeithorizonten weist der aktiv gemanagte Fonds von Craton Capital die deutlich höhere Schwankungsintensität als der passive Referenzindex auf - Investoren müssen mit kräftigen Kursschwankungen leben können. Wie macht sich dieses risikoaffine FondsProfil bei den Beta-Werten bemerkbar? Den gesteigerten Kursschwankungen gemäß, befindet sich das Beta des Craton-Fonds im Dreijahreszeitraum deutlich über Marktniveau: Für drei Jahre nimmt die Risikokennziffer einen Wert von 1,50 an, über ein Jahr liegt das Beta ebenfalls über dem Marktrisikofixwert von 1,00 und erreicht einen Wert von 1,81. Der rollierende Zwölfmonatsvergleich der Beta-Werte zeigt, dass der Fonds überwiegend mit stärker ausgeprägten Wertschwankungen als der Vergleichsindex aufwartet. In 24 der letzten 36 betrachteten Einzelzeiträume wird ein Wert oberhalb von 1,00 verzeichnet, wobei der Beta-Wert ein Maximum von 1,81 erreicht. Doch es geht auch anders: In immerhin zwölf Zeitspannen sind unterdurchschnittliche Wertschwankungen des Craton-Produktes zu beobachten, während das Fonds-Beta einen Wert von 0,46 im Tief markiert. Auch wenn die höhere Schwankungsanfälligkeit nur zwei Drittel der untersuchten Zeitperioden betrifft: Insgesamt besitzt der Craton Capital Global Resources Fund die ungünstigere Risikostruktur gemessen an der S&P-Benchmark und sollte nur von Anlegern erworben werden, die sich auch von einer ausgeprägten Volatilität nicht schrecken lassen. Wird die Schwankungsneigung über Marktniveau von einer attraktiven Wertentwicklung kompensiert?

FondsRendite. Alpha. Positiv.

Per 13. Juni 2016 hat der Craton Capital Global Resources Fund über drei Jahre eine kumulierte Wertentwicklung von -21,03 Prozent in Euro aufzuweisen. Dies entspricht einer Rendite von -7,56 Prozent p.a. Der mittlerweile vor der Auflösung stehende, zuvor aber stark ausgeprägte Abwärtstrend im Rohstoffsektor fordert hier seinen Tribut, verdeutlicht zugleich aber das hohe antizyklische Aufholpotenzial des Fonds. Positiv aus FondsPerspektive ist zu bemerken, dass die Kurseinbußen geringer ausfallen als beim Vergleichsindex. Der S&P Global Natural Resources Index (EUR) hat im selben Zeitraum eine Gesamtperformance von -22,13 Prozent bzw. eine Jahresrendite von -7,99 Prozent auf Eurobasis zu verzeichnen. Beim Wechsel auf den kurzfristigen Betrachtungshorizont kann der Craton-Fonds seine Führungsposition gegenüber der Benchmark weiter ausbauen und generiert nun eine Mehrrendite von über drei Prozentpunkten: Über ein Jahr verzeichnet das Investmentprodukt eine Performance von -12,73 Prozent in Euro und lässt damit den globalen S&P Rohstoffindex hinter sich, der mit einem Minus von -16,18 Prozent aufwartet. Hier zahlt sich das aktive Titelmanagement von FondsManager Bachmann nachweislich aus - trotz fallender Märkte wird ein Renditeplus zur Benchmark erwirtschaftet. Durch die in beiden Zeithorizonten erzielte bessere Wertentwicklung ist der Craton-Fonds eindeutiger Sieger im Renditevergleich - wie wirkt sich dies auf die Alpha-Werte aus? Über drei Jahre liegt das Alpha des Rohstoff- und Minenaktien-Fonds mit 0,60 klar im grünen Bereich, für den Einjahreszeitraum fällt die Renditekennzahl mit 1,95 nochmals attraktiver aus. Die Stockpicking-Strategie von Rohstoffexperte Bachmann zeigt hier deutliche Erfolge, der Performancevorsprung zur Benchmark ist signifikant. Ein stärker ausgeglichenes Bild liefert der rollierende Zwölfmonatsvergleich der Alpha-Werte über drei Jahre. In 18 der untersuchten 36 Einzelzeiträume verzeichnet das FondsPortfolio ein positives Alpha von 1,95 in der Spitze und entwickelt sich damit besser als der SJB-Referenzindex. Dem stehen ebenfalls 18 Einzelperioden gegenüber, in denen der Craton-Fonds ein negatives Alpha von zutiefst -2,48 generierte. Durch das positive Alpha im Drei- wie Einjahreszeitraum ist der Rohstoffaktienfonds von Craton der Gesamtsieger im Renditewettbewerb mit dem S&P Global Natural Resources Index. Hierzu passt, dass die über drei Jahre ermittelte Information Ratio des Fonds mit 0,02 knapp im positiven Bereich liegt.

SJB Fazit. Craton Capital Global Resources Fund.

Steigende Notierungen im Goldminensektor greifen allmählich auf den gesamten Bereich der Rohstoffunternehmen über, die beste Chancen besitzen, sich aus dem ausgeprägten Abwärtstrend der letzten Jahre zu lösen. Das antizyklische Aufholpotenzial ist immens, wobei besonders Produzenten der Industriemetalle wie Zink und Kupfer Kurschancen besitzen. Der Craton Capital Global Resources Fund macht Investoren, die gewisse Kursschwankungen verkraften können, das Aufwärtspotenzial des Rohstoffsektors zugänglich und erzielt durch seine an Value-Kriterien ausgerichtete Stockpicking-Strategie eine Mehrrendite zum Gesamtmarkt. Eine attraktive Depotbeimischung!

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz: Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Jedoch ist der Fonds in der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategie "Substanz Z 5+" enthalten.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.