SJB FondsEcho. BNP Paribas L1 Sustainable Active Allocation.

Nachhaltigkeit. Realisiert.

Die Kurse bonitätsstarker Anleihen befinden sich im Umfeld des Quantitative-Easing-Programms der Europäischen Zentralbank nahe ihren absoluten Höchstständen, auch an den globalen Aktienmärkten sind die Notierungen auf extreme Bewertungsniveaus geklettert. Kein schlechtes Marktumfeld für Anleger, bereits aufgelaufene Gewinne zu realisieren und die Gelder zur Absicherung in einen defensiven Mischfonds zu investieren. Doch gibt es hier auch Produkte, die nicht nur verschiedene Wertpapierklassen wie Aktien und Anleihen mischen, sondern bei ihren Investments zugleich Nachhaltigkeitskriterien beachten? Beim französischen FondsAnbieter BNP Paribas Investment Partners schon seit fast zwei Jahrzehnten, wie der am 4. Mai 1998 aufgelegte Nachhaltigkeitsfonds BNP Paribas L1 Sustainable Active Allocation D EUR (WKN 724486, ISIN LU0087047162) beweist. In einer Zeit, als kaum eine andere FondsGesellschaft Nachhaltigkeitsaspekten Beachtung schenkte, initiierte der französische FondsVerwalter bereits einen expliziten Nachhaltigkeitsfonds und bewies sich damit als Pionier auf diesem immer stärker in den Fokus der Anleger rückenden Gebiet. Der BNP Paribas L1 Sustainable Active Allocation teilt seine Vermögenswerte zu rund 75 Prozent auf europäische Anleihen und zu 25 Prozent auf europäische und internationale Aktien auf. Zentrales Kriterium für alle Wertpapiere innerhalb des Fonds ist es, dass die Emittenten aufgrund ihres Engagements im Bereich nachhaltiger Entwicklung ausgewählt werden, sozial- und umweltverträgliche Geschäftspraktiken aufweisen sowie die Grundsätze der guten Unternehmensführung beachten müssen. Die Erfüllung der sogenannten ESG-Kriterien (Environment, Social und Governance) ist damit Grundlage jeder Anlageentscheidung. Wie FondsManager Bart van Poucke berichtet, ist der Multi-Asset-Fonds in seiner Gesamtheit derzeit vorsichtig positioniert. Im Anleihenbereich werden Titel mit einer niedrigen Duration favorisiert, der Sektor globaler Aktien ist nur gering gewichtet. Generell hat Marktstratege van Poucke eine Untergewichtung bei Industrieländeraktien aufgebaut und zugleich seine Kassenbestände und Geldmarkt-Papiere erhöht. Der BNP Paribas L1 Sustainable Active Allocation verfügt über ein FondsVolumen von 577,37 Millionen Euro und nutzt als Benchmark eine Kombination aus 75% Barclays Euro Aggregate 500MM (EUR) RI, 12,5% MSCI World (USD) NR und 12,5% MSCI Europe (EUR) NR. Morningstar bewertet den Fonds mit vier Sternen, der über die letzten fünf Jahre für seine Investoren eine Rendite von +5,38 Prozent p.a. in Euro erwirtschaften konnte. Was sind die Details der vom Fonds verfolgten Nachhaltigkeitsstrategie?

FondsStrategie. Selektionskriterien. Streng.

Der BNP Paribas L1 Sustainable Active Allocation hat sich die mittelfristige Wertsteigerung des FondsVermögens durch Anlagen in auf EUR lautende Anleihen oder Aktien zum Ziel gesetzt. Die Investitionen können dabei sowohl direkt als auch indirekt erfolgen - so wird der Aktienanteil über andere von BNP Paribas Investment Partners aufgelegte nachhaltige Aktienfonds zu Themen wie Ressourcennutzung, Wasser oder Bevölkerungsentwicklung abgebildet. FondsManager Bart van Poucke verwaltet den Fund anhand eines Modellportfolios aus 25 Prozent Aktien und 75 Prozent Anleihen, wobei mindestens 50 Prozent des FondsVermögens in festverzinslichen Anlagen investiert sein müssen. Der Marktstratege kann die aktuelle Gewichtung der Anlagenklassen entsprechend den Marktbedingungen und Prognosen ändern und ist an die Asset Allocation der Benchmark nicht gebunden. Die Emittenten der Anleihen und Aktien werden auf der Grundlage spezifischer Kriterien hinsichtlich des Umweltverhaltens, der sozialen Verantwortung und der Corporate Governance beurteilt und ausgewählt. Grundlage dieser Titelselektion ist ein Verfahren, das von dem Sustainable and Responsible Investment (SRI) Advisory Committee entwickelt wurde, einem unabhängigen internationalen Expertenausschuss. Van Poucke betont, dass gerade die ausgewählten Umweltaktien in den letzten Monaten gute Performancebeiträge leisten konnten. Zyklische Aktien zeigten eine Erholungsbewegung, und auch "grüne" Immobilienaktien konnten sich überdurchschnittlich entwickeln. Schwächer zeigten sich hingegen Konsum- und HealthCare-Titel, wie sie in dem auf das Thema "Human Development" fokussierten BNP-Themenfonds stark vertreten sind. Wasser-Aktien hält der BNP-Experte derzeit für bewertungstechnisch ausgereizt, weshalb die Gewichtung zugunsten von Umwelt- und Infrastrukturaktien verringert wurde. Wie ist das FondsPortfolio im Einzelnen strukturiert?

FondsPortfolio. Anleihen. Favorisiert.

In der Vermögensallokation des BNP Paribas L1 Sustainable Active Allocation stellen Rententitel mit 64,57 Prozent Anteil am FondsVolumen die mit Abstand am stärksten gewichtete Assetklasse dar. Aktienengagements decken 18,15 Prozent des FondsVermögens ab, der Kassenbestand liegt gemeinsam mit den Geldmarkt-Papieren per Ende Juli bei 17,28 Prozent. Der hohe Cashbestand dokumentiert die aktuell vorsichtige Positionierung von FondsManager van Poucke. Im Anleihenbereich, der hauptsächlich durch Anlagen mit einem mittleren Risiko abgedeckt wird, sind 52,56 Prozent der Renten Staatsanleihen, bei 47,44 Prozent der Schuldpapiere handelt es sich um Unternehmensanleihen. Wie sieht es im Aktiensektor des Nachhaltigkeitsfonds aus? 45,80 Prozent der Aktienstrategien werden durch den Bereich Resource Development eingenommen, Aktien zum Thema "Wasser" machen 25,99 Prozent des Aktienportfolios aus. Während das Thema "Human Development" 15,80 Prozent der Aktienbestände repräsentiert, nehmen "grüne" Aktien aus dem Immobilienbereich 12,41 Prozent des Aktienanteils ein. Die Aktienstrategien werden vorwiegend durch von BNP Paribas Investment Partners aufgelegte Investmentfonds abgebildet. So finden sich im Portfolio des BNP Paribas L1 Sustainable Active Allocation Anteile des BNP Paribas Aqua (4,72 Prozent), des BNP Paribas Human Development (2,87 Prozent) sowie des Parvest Global Environment (8,31 Prozent).

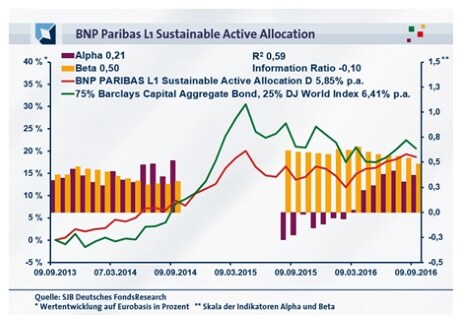

FondsVergleichsindex. Korrelation. Ausgeprägt.

Für unsere unabhängige SJB FondsAnalyse haben wir den BNP Paribas L1 Sustainable Active Allocation einem kombinierten Vergleichsindex gegenübergestellt, der zu 75 Prozent aus dem Barclays Capital Aggregate Bond für internationale Anleihen und zu 25 Prozent aus dem Dow Jones World Index als Kursbarometer für den weltweiten Aktienmarkt besteht. Das Ergebnis der Korrelationsanalyse mit der kombinierten Benchmark zeigt, dass eine deutliche Parallelität der Kursbewegungen besteht. Mit 0,77 ist die Korrelation über drei Jahre stark ausgeprägt, für ein Jahr fällt sie mit 0,74 kaum geringer aus. Der Gleichlauf von SJB-Benchmark und BNP-Nachhaltigkeitsfonds wird auch durch den Blick auf die Kennzahl R² bestätigt. Die Kennziffer liegt für drei Jahre bei 0,59, über ein Jahr fällt sie mit 0,55 leicht zurück. Somit haben sich mittelfristig 41 Prozent der FondsEntwicklung indexunabhängig vollzogen, kurzfristig sind es 45 Prozent. In den letzten Monaten ist FondsManager van Poucke damit stärker vom Referenzindex abgewichen und hat von seiner Möglichkeit zu aktiver FondsVerwaltung Gebrauch gemacht. Der Tracking Error des defensiven Mischfonds fällt mit 5,24 Prozent im Dreijahreszeitraum moderat aus und verdeutlicht, dass der BNP-Marktstratege keine hohen aktiven Risiken eingeht. Welche Schwankungsneigung hat das nachhaltige FondsProdukt zu verzeichnen?

FondsRisiko. Schwankungen. Gedämpft.

Der BNP Paribas L1 Sustainable Active Allocation weist für drei Jahre eine Volatilität von 5,18 Prozent auf, die merklich unterhalb des Schwankungsniveaus liegt, das der kombinierte SJB-Vergleichsindex mit 8,27 Prozent zu verzeichnen hat. Auch über ein Jahr schneidet der Multi-Asset-Fonds klar besser als die ausgewählte Benchmark ab. Hier beträgt die "Vola" des Nachhaltigkeits-Produktes 4,76 Prozent, während die Kombination aus 75 Prozent Barclays Capital Aggregate Bond und 25 Prozent Dow Jones World Index wesentlich stärker schwankt: Der von der SJB zusammengestellte Referenzindex verzeichnet auf Jahressicht eine mittlere Schwankungsbreite von 7,95 Prozent. Die durchgängig um rund drei Prozentpunkte niedrigere Volatilität des BNP-Produktes macht dieses zum klaren Sieger mit Blick auf die Risikostruktur. Wie wirkt sich dies auf die Beta-Werte des Fonds aus? Die geringe Schwankungsintensität des Multi-Asset-Fonds manifestiert sich in einem überzeugenden Beta von 0,50 über den letzten Dreijahreszeitraum. Über ein Jahr fällt die Risikokennzahl mit 0,48 ähnlich attraktiv aus und belegt, dass sich die mittleren Kursschwankungen des Portfolios deutlich unter Marktniveau befinden. Das positive Szenario wird durch den rollierenden Zwölfmonatsvergleich der Beta-Werte über drei Jahre abgerundet: In allen der letzten 36 betrachteten Einzelzeiträume präsentierte sich das Fonds-Beta niedriger als der Marktrisikofixwert von 1,00 und nahm dabei Werte von 0,23 im Tief an. Selbst der am stärksten ausgeprägte Beta-Wert von 0,65 (März 2016) liegt noch 35 Prozent unter den durchschnittlichen Marktschwankungen. Das Ziel, einen schwankungsarmen, sich stabil bewegenden Mischfonds zu kreieren, hat FondsManager van Poucke in überzeugender Weise erreicht. Welche Renditeergebnisse kann der Nachhaltigkeitsfonds seinen Investoren bieten?

FondsRendite. Alpha. Positiv.

Per 09. September 2016 hat der BNP Paribas L1 Sustainable Active Allocation über drei Jahre eine kumulierte Wertentwicklung von +18,61 Prozent in Euro aufzuweisen, was einer Rendite von +5,85 Prozent p.a. entspricht. Eine sehr ordentliche Performanceleistung des defensiven Mischfonds, die knapp hinter der Wertentwicklung des SJB-Vergleichsindex liegt: Die Kombination aus Aktien- und Rentenindex kann mit einer Gesamtrendite von +20,50 Prozent auf Eurobasis bzw. einem Ergebnis von +6,41 Prozent jährlich aufwarten. Beim Wechsel des Vergleichszeitraums auf ein Jahr übernimmt der BNP-Fonds die Spitzenposition: Mit einer Rendite von +4,39 Prozent in Euro kann er die Benchmark aus 75 Prozent Barclays Capital Aggregate Bond und 25 Prozent Dow Jones World Index übertreffen, die eine negative Wertentwicklung von -0,33 Prozent hinnehmen muss. Die längerfristig leicht schwächere, kurzfristig aber klar bessere Performance des BNP-Nachhaltigkeitsfonds lässt noch kein abschließendes Urteil im Renditewettstreit zu. Was tragen die Alpha-Werte zur FondsAnalyse bei?

Über drei Jahre kann der französische Nachhaltigkeitsfonds mit einem positiven Alpha von 0,21 aufwarten, für zwölf Monate liegt die Renditekennzahl mit 0,37 noch stärker im grünen Bereich. Im rollierenden Zwölfmonatsvergleich der Alpha-Werte wird deutlich, dass es dem von FondsManager van Poucke verwalteten Fonds in der Mehrzahl der Fälle gelang, die kombinierte SJB-Benchmark zu schlagen. In 25 der letzten 36 betrachteten Einjahreszeiträume verzeichnete der Sustainable Active Allocation positive Alpha-Werte bis 0,51 in der Spitze, lediglich in elf Zeitintervallen befand sich das Alpha mit zutiefst -0,45 im roten Bereich. Stellt man ergänzend zur verminderten Volatilität des BNP-Fonds das überwiegend positive Alpha in Rechnung, so ist ein letztlich attraktives Rendite-Risiko-Profil zu konstatieren. Anleger, die verlässliche positive Renditen bei niedriger Schwankungsanfälligkeit suchen, sind bei dem nachhaltig orientierten Mischfonds gut aufgehoben.

SJB Fazit. BNP Paribas L1 Sustainable Active Allocation.

Ein defensiv aufgestellter Multi-Asset-Fonds, der unter Beachtung von Nachhaltigkeitskriterien am Aktien- und Anleihenmarkt investiert - im BNP Paribas L1 Sustainable Active Allocation mit seiner bereits achtzehnjährigen Anlagehistorie passt dies perfekt zusammen. Anleger, die sich in den Zukunftsthemen Umwelttechnologie, Wasserversorgung und Bevölkerungsentwicklung an den Aktienmärkten engagieren wollen, finden hier eine gelungene Kombination mit renditeträchtigen Anleihen aus dem Staats- und Unternehmensanleihensektor. Ein Basisinvestment für alle Investoren, die eine stabile Wertentwicklung unter geringen Kursschwankungen suchen.

Erläuterungen

Alpha

Ist die Kennziffer für die Renditechancen. Das Alpha beziffert jenen Teil der FondsRendite, der auf aktive Titelauswahl zurückzuführen ist. Je höher das Alpha, umso besser hat sich der Fonds im Verhältnis zum Markt entwickelt. Beispiel: Ein Alpha von 5,0 zeigt an, dass der Fonds im Vergleich zu seiner Benchmark in den gewählten Betrachtungszeiträumen einen durchschnittlichen Mehrertrag von 5,0 Prozent erzielt hat. Ein positives Alpha deutet darauf hin, dass durch aktives Portfoliomanagement eine Mehrrendite für den Investor erwirtschaftet wurde. Insofern ist die Kennziffer ein Leistungsindikator für erfolgreiches FondsManagement. Gerade im Wettbewerb mit passiven ETFs ist das Alpha das Aushängeschild für Fonds.

Beta

Gilt als Risikomaß. Das Beta ist ein Indikator dafür, wie stark die Erträge eines Fonds tendenziell auf Wertschwankungen am Markt reagieren. Die Kennzahl bemisst die relative Volatilität eines Investmentfonds in Bezug auf den Gesamtmarkt. Anders ausgedrückt: Beta ist das Resultat eines Risikovergleichs zwischen Fonds und Benchmark. Deshalb wird bei der Investmentanalyse einem Index als Repräsentant des Marktes der feste Wert Beta = 1 zugesprochen. Hat ein Fonds ein Beta von 1, ist sein Risiko identisch mit demjenigen des Index. Ein Beta > 1 bedeutet, das FondsRisiko ist überproportional, seine Wertschwankungen sind ausgeprägter. Ein unter 1 liegendes Beta lässt auf geringere Kursschwankungen eines Fonds schließen, er ist risikoärmer. Ein Beispiel: Weicht die Volatilität des Fonds um 15 Prozent nach unten ab, ist sein Beta 0,85, weicht sie 15 Prozent nach oben ab, ist es 1,15. Ein hohes Beta bedeutet potentiell höhere Erträge, aber auch ein gesteigertes Risiko. Ein niedriges Beta zeigt an, dass der Fonds potentiell geringere Erträge erzielt, dabei aber auch ein niedrigeres Risiko eingeht. Ein negatives Beta bedeutet, dass sich der Fonds gegenläufig zur Marktentwicklung verhält.

Dividendenrendite

Die Dividendenrendite ist eine klassische Kennzahl zur Bewertung einer Aktie und misst die Dividende einer Aktie im Verhältnis zum Aktienkurs zum Zeitpunkt der Ausschüttung. Sie wird in Prozent angegeben. Je höher der Wert, desto mehr Anteil an der Unternehmensleistung erhalten Aktionäre in Form der Dividende. Diese Erträge sind unabhängig von der Kursentwicklung an der Börse. Im Gegensatz zum Kurs-Gewinn-Verhältnis KGV werden hier die Erträge als Maßstab für die Rendite genommen, die tatsächlich den Anteilseignern zugute kommen. Hohe Dividendenrenditen können die starke Ertragskraft eines Unternehmens anzeigen, umgekehrt aber auch problematisch sein, da die ausgeschütteten Beträge nicht für Investitionen zur Verfügung stehen.

Information Ratio

Die Information Ratio ist eine Kennziffer zur Beurteilung der Managementqualität eines Fonds. Sie wird errechnet, indem man die Überrendite (aktive Rendite) durch das aktive Risiko teilt. Insofern ist sie das Barometer für den risikobereinigten Ertrag. Die aktive Rendite wird hierbei mit Alpha gemessen, das aktive Risiko anhand des Tracking Errors. Die Kennzahl liefert eine Aussage, ob das eingegangene Risiko durch die erzielte Mehrrendite gerechtfertigt ist. Ist die Information Ratio positiv, ist dies der Fall. Je höher der Wert, desto besser ist das Management von Rendite und Risiko des untersuchten Fonds.

Korrelation

Die Korrelation ist die Kennziffer für die wechselseitige Abhängigkeit zweier Investments. Die Korrelationskennziffer gibt Richtung und Stärke des Zusammenhangs an und liegt dabei in einer Bandbreite zwischen 1,0 für Investitionen, deren Wertentwicklung absolut gleich verläuft, und -1,0 für Investments, deren Wertentwicklung sich genau entgegengesetzt darstellt. Bei einer Korrelation von 0,0 besteht keinerlei Übereinstimmung. Die Kennzahl macht eine Aussage zur strukturellen Abhängigkeit der Wertentwicklung eines Fonds von seinem Vergleichsindex. Weisen Fonds und Index eine hohe Korrelation auf, werden sie auf dieselben Marktrisiken und -entwicklungen ähnlich reagieren. Die Korrelation sollte im Zusammenhang mit dem Beta-Faktor betrachtet werden und gibt dessen Güte an. Je höher die Korrelationskennziffer an 1 oder -1 heranreicht, desto größer ist die Aussagekraft des Beta-Faktors.

Kurs-Buch-Verhältnis (KBV)

Das KBV ist eine Kennzahl für den Substanzwert eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Buchwert je Aktie teilt. Der Buchwert der Aktiengesellschaft ergibt sich durch den Abzug der Verbindlichkeiten von der Summe der Aktiva. Die Aussagekraft der Bücher kann je nach Branche variieren und ist bei Industriefirmen beispielsweise höher als im IT-Sektor. Der Buchwert der Aktie ist das Ergebnis der Division des Unternehmensbuchwerts durch die Anzahl der Aktien. Je niedriger der Wert ist, desto preiswerter ist die Aktie. Wenn der Aktienkurs dem Buchwert entspricht, wird die Aktie zu ihrem "fairen Wert" gehandelt.

Kurs-Cashflow-Verhältnis (KCV)

Das KCV ist eine Kennzahl der Liquidität eines Unternehmens. Man erhält es, indem man den Aktienkurs durch den Cashflow je Aktie teilt. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Sein Wert gibt das Volumen der im Unternehmen für Investitionen und das Begleichen von Verbindlichkeiten vorhandenen liquiden Mittel an. Mit dem KCV kann die Entwicklung der Ertragskraft einer Aktiengesellschaft bewertet werden. Dabei gilt eine Aktie als umso preiswerter, je niedriger ihr KCV ist.

Kurs-Gewinn-Verhältnis (KGV)

Das KGV ist die Kennzahl der Ertragskraft eines Unternehmens. Es wird errechnet, indem man den Aktienkurs durch den Gewinn je Aktie teilt. Hier gilt: Je niedriger die Kennzahl, desto preiswerter ist die Aktie. Ein niedriges KGV wird an der Börse als Einstiegssignal in die Aktie interpretiert. Sie gilt als unterbewertet und hat Aufwärtspotenzial. Liegt das KGV eines Titels hingegen über dem Marktdurchschnitt, kann dies als Ausstiegssignal gewertet werden. Die Aktie gilt als überbewertet, die Wahrscheinlichkeit, dass ihr Kurs fällt, ist hoch. Im Falle korrigierter Gewinnerwartungen kann das KGV zu Fehlinterpretationen führen, da optisch niedrige Kennzahlen die Ertragssituation des Unternehmens nicht mehr richtig wiedergeben.

R²

Die Kennzahl R² baut auf der Korrelation auf. Sie drückt den Prozentsatz der Bewegungen eines Fonds aus, die durch Bewegungen in seinem Referenzindex erklärt werden können. R² ist das Quadrat der Korrelation. Ein R² von 0,7 bedeutet, dass 70,0 Prozent der Entwicklung des Fonds das Ergebnis der Entwicklung des Referenzindex ist bzw. 30,0 Prozent auf die aktive Auswahl von Aktien zurückgeführt werden können. Je deutlicher die Zahl unterhalb von 1 liegt, umso unabhängiger ist der Ertrag des Fonds vom Referenzindex. R² wird genutzt, um die Aussagekraft von Beta zu bestimmen. Je höher das R², desto signifikanter das Beta, weil klar wird, wie sehr dieses auf aktivem FondsManagement basiert. R² hilft also, den Grad sowie die Qualität der FondsManageraktivität einzuordnen.

Sharpe Ratio

Die Sharpe Ratio ist ein Maß für das Gesamtrisiko eines Fonds, da sie die Rendite ins Verhältnis zum absoluten Risiko des Fonds setzt. Die nach dem Nobelpreisträger William Sharpe benannte Kennziffer misst die Überschussrendite eines Fonds pro Risikoeinheit. Dabei wird der Fonds mit dem risikolosen Geldmarkt konfrontiert. Liegt die Sharpe Ratio eines Fonds bei 0,40 und damit im positiven Bereich, ist dies ein Indiz dafür, dass die FondsInvestition rentabler ist als die Platzierung des Kapitals am Geldmarkt. Ein negativer Wert bedeutet: Der Fonds ist schlechter als der Geldmarkt. Zu beachten bei der Interpretation dieser Kennzahl ist, dass sich die Definition eines "risikolosen" Zinses im Zuge der Finanzkrise massiv gewandelt hat. Streng genommen sind risikolose Investments gar nicht mehr existent.

Tracking Error

Der Tracking Error ist die Kennziffer für die Spurabweichung des Fonds vom Index. Sie misst, wie stark die Positionen und ihre Gewichtung im Portfolio des Fonds prozentual von denen des Index abweichen. Zur Berechnung wird die Standardabweichung der Differenzrendite zwischen dem Fonds und seiner Benchmark ermittelt. Insofern wird der Tracking Error auch als Indikator für aktives Risiko verstanden und dient neben Alpha als Grundlage für die Berechnung der Information Ratio. Je niedriger der Tracking Error, desto stärker orientiert sich der FondsManager am Vergleichsindex. Je höher der Wert ist, desto unabhängiger bewegt sich der FondsManager in seinem Markt.

Value-at-risk (VAR)

Der Begriff bezeichnet ein Risikomaß für die Wahrscheinlichkeit und den Umfang von Verlusten einer bestimmten Risikoposition (z. B. eines Portfolios von Wertpapieren) in einem gegebenen Zeithorizont. Ein VAR von 10 Mio. Euro bei einer Haltedauer von 1 Tag und einer als Konfidenzniveau bezeichneten Eintrittssicherheit von 97,5 Prozent bedeutet, dass der potenzielle Verlust der betrachteten Risikoposition von einem Tag auf den nächsten mit einer Wahrscheinlichkeit von 97,5 Prozent den Betrag von 10 Mio. Euro nicht überschreiten wird. VAR wurde von J.P. Morgan entwickelt und ist heute ein Standardrisikomaß im Finanzsektor.

Autor:

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die wöchentlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Hinweis zu möglichen Interessenkonflikten nach § 34 b Wertpapierhandelsgesetz:

Der Autor erklärt, dass er nicht in dem besprochenen Wertpapier investiert ist, auf das sich die vorliegende Finanzanalyse bezieht. Auch ist der Fonds in keiner der von der SJB FondsSkyline OHG 1989 verwalteten Fondsstrategien enthalten.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Gerd Bennewirtz ist als geschäftsführender Gründungsgesellschafter der SJB FondsSkyline OHG 1989 Herausgeber speziell auf Privatinvestoren zugeschnittener Newsletter. Die täglich, wöchentlich und monatlich erscheinenden Publikationen können gratis angefordert werden unter FondsEcho@sjb.de oder www.sjb.de.

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.