So weit, so gut.

Werbemitteilung unseres Partners

finanzen.net GmbH ist für die Inhalte dieses Artikels nicht verantwortlich

Herkömmliche Analysen sehen die Entwicklung der Weltwirtschaft weiterhin in günstigem Licht.

Nicht nur die Märkte haben ein weiteres turbulentes Quartal hinter sich, auch Länder wie die Türkei, Argentinien und Südafrika. Im "Fokus" gehen wir darauf ein, warum wir trotzdem keine Ansteckungsgefahr für die meisten Schwellenländer sehen. Auch sonst häuften sich irritierende Schlagzeilen - Haushaltsdebatte in Italien, Brexit -Gespräche und anhaltende Handelsstreitigkeiten. In den USA werfen die Kongresswahlen zur Mitte der Amtsperiode ihre Schatten voraus. In China äußerte sich jüngst die Regierungselite überraschend vielstimmig. Von einigen Krisenherden in den Schwellenländern abgesehen, lassen unsere berichtigten Prognosen nichts in dieser Richtung vermuten. Für die Eurozone haben wir unsere Erwartungen für das Wachstum des Bruttoinlandprodukts (BIP) 2018 von 2,2 auf 2,0 Prozent und für 2019 von 1,9 auf 1,8 Prozent reduziert. Sie bleiben deutlich über dem europäischen Trendwachstum und reflektieren die Korrekturen am Wirtschaftswachstum in der ersten Jahreshälfte ebenso wie sich abzeichnende Risiken, allen voran die globalen Handelsstreitigkeiten.

Der anhaltende Handelsstreit mit den USA hat das Reich der Mitte schwer gebeutelt. Für 2019 rechnen wir mit einer Verlangsamung des BIP-Wachstums von ursprünglich angenommenen 6,3 auf 6,0 Prozent, für 2018 gehen wir unverändert von 6,5 Prozent aus. Diese weitere Verlangsamung verdeutlicht zwei konkurrierende Trends: Mit der letzten US-Zollrunde werden jetzt etwa 44 Prozent aller chinesischen Importe in der einen oder andern Form mit neuen Zöllen belegt. Dies entspricht einem Warenwert von etwa 250 Milliarden Dollar (Handelszahlen von 2017). Teilweise werden sich diese Zölle in höheren Preisen, schrumpfenden Handelsvolumina und der Umleitung von Exporten an andere Märkte niederschlagen. Maßnahmen zur Erhöhung der chinesischen Inlandsnachfrage dürften den Rückgang teilweise entschärfen.

Nächstes Jahr werden sich die Auswirkungen auf BIP und Inflation auf beiden Seiten des Pazifiks wohl in Grenzen halten. Natürlich ist die Unsicherheit groß - und bei einer schnellen Abschaffung der Zölle sind positive Überraschungen nicht ausgeschlossen. Die US-Zollgebühren für die letzte Runde im Warenwert von 189 Milliarden Dollar wurden im September auf 10 Prozent festgesetzt. Dieser Prozentsatz soll am 1. Januar 2019 auf 25 Prozent angehoben werden, wohl um den US-Verbrauchern noch deftigere Preiserhöhungen vor Weihnachten zu ersparen. Da auch chinesische Konsumgüter im Wert von etwa 60 Milliarden Dollar betroffen sind, dürften den USA allmählich die Ziele in anderen Bereichen ausgehen. Im Gegenzug erhebt China auf US-Exporte im Wert von weiteren 60 Milliarden Dollar Zollgebühren von 5 bis 25 Prozent.

Das dürfte zwar viele Kunden verärgern, aber kaum die Weltkonjunktur aus der Bahn werfen. Das könnten höchstens administrative Maßnahmen, wie beispielsweise Quoten, die die globalen Lieferketten direkt bedrohen. Importzölle und -quoten verringern auf längere Sicht wirtschaftliche Effizienz und Produktivitätswachstum. Zölle richten in der Regel weniger und weniger nachhaltige Schäden an, da Kunden immer noch Zugriff auf wirklich benötigte Importe haben. Dennoch können Zölle viele Abläufe stören.[1] Aber, ähnlich wie eine besonders schlecht konzipierte Umsatzsteuer, dürften sie kaum einen ansonsten robusten Aufschwung abwürgen. Unsere BIP-Wachstumsprognose für die USA haben wir für 2018 sogar von 2,7 auf 2,8 Prozent leicht angehoben. Für 2019 rechnen wir unverändert mit 2,4 Prozent, weil die Vorteile der diesjährigen US-Steuersenkungen schwinden.

Insgesamt rechnen wir weltweit für 2018 und 2019 mit einem Wachstum von 3,8 Prozent. Fast nirgendwo gibt es Anzeichen einer Rezession . Also alles so weit gut? Ja und Nein. Wir bleiben bei unserem zuversichtlichen Szenario, dass das Wachstum für die nächsten 12 Monate höher bleibt und möglicherweise auch wesentlich länger. Aber, wie bereits erwähnt, Probleme an den Finanzmärkten haben in der Realwirtschaft schon für so manche Überraschung gesorgt. Kommen dann aufgebrachte Wähler, launenhafte Volksvertreter und die nachlassenden Quantitative-Easing-Maßnahmen an den entwickelten Märkten dazu, sind falsche politische Reaktionen nicht mehr weit, wie uns die Geschichte, zuletzt in der Türkei, lehrt.

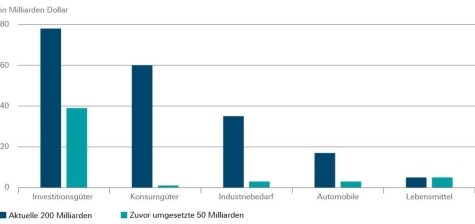

Immer mehr Waren im Fadenkreuz der US-Zölle

Die jüngste US-Zollrunde auf Importe aus China wirkt sich auf immer mehr Waren und Dienstleistungen aus.

Quellen: Citigroup Inc., DWS Investment GmbH; Stand: 09/2018

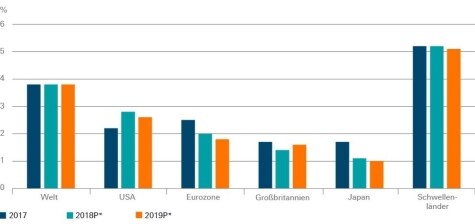

Wachstumsaussichten der Weltwirtschaft

Das Weltwirtschaftswachstum bleibt insgesamt robust, verlagert sich aber aufgrund der leichten Verlangsamung in der Eurozone etwas.

Quelle: DWS Investment GmbH; Stand: 18.09.2018

*Prognose

1. Der Economist bringt dies alles in einer Schlagzeile auf den Punkt: "Warum Zölle schlechte Steuern sind: Uneinheitlich und nur einige benachteiligend zeigen sie oft eine andere Wirkung als beabsichtigt." The Economist, 31. Juli 2018, online unter https://www.economist.com/the-economist-explains/2018/07/31/why-tariffs-are-bad-taxes

Mit rund 739 Mrd. Euro verwaltetem Vermögen (Stand 31. März 2016) gehört die Deutsche Asset Management zu der Gruppe der weltweit führenden Vermögensverwalter. Die Deutsche Asset Management bietet Privatanlegern und Institutionen eine breite Palette an traditionellen und alternativen Investmentlösungen über alle Anlageklassen.

Erstklassige Produkte, intelligentere Lösungen

Unser Produkt- und Lösungsangebot eröffnet einen flexiblen Zugang zu einem großen Spektrum an Investmentmöglichkeiten über alle Anlageklassen hinweg – von Fondslösungen bis hin zu maßgeschneiderten Kundenportfolios. Dazu gehören aktiv und passiv gemanagte Investmentfonds, institutionelle Mandate und strukturierte Finanzprodukte, wie zum Beispiel ETFs und Zertifikate. Unsere Berater und Investment-Experten eint der Anspruch, im Anlagemanagement Lösungen zu entwickeln, die auf die Bedürfnisse eines jeden einzelnen Kunden sowie auf seine individuellen Wünsche hinsichtlich Risiko, Ertrag und Liquidität zugeschnitten sind.

Chief Investment Office

Im Chief Investment Office der Deutschen Asset Management werden unsere Prognosen für die Weltwirtschaft und die Finanzmärkte erarbeitet. Unsere breitgefächerte Marktexpertise wird unter der Leitung von CIO Stefan Kreuzkamp zusammengeführt. So setzen wir unsere Investmentexpertise effizient und zum Vorteil der Kunden ein. Die koordinierte Analyse der Entwicklungen in verschiedenen Regionen und Marktsegmenten ermöglicht uns, einen umfassenden und ganzheitlichen Investmentansatz zu entwickeln und alle relevanten Parameter bei unseren Anlageentscheidungen zu berücksichtigen. Alle Investmentaktivitäten stützen sich auf unser hochklassiges hauseigenes Research, unsere disziplinierten Investmentansätze und unser konsequentes Risikomanagement.

Stand: 20.04.2016

Der obige Text spiegelt die Meinung des jeweiligen Kolumnisten wider. Die finanzen.net GmbH übernimmt für dessen Richtigkeit keine Verantwortung und schließt jegliche Regressansprüche aus.

Bildquellen: esfera / Shutterstock.com, DWS, DWS